国防军工行业:船舶板块,国资委要求稳妥推进船舶领域战略性重组,军民船迎双拐点背景-安信证券-15页.pdf

需积分: 0 49 浏览量

2023-07-24

16:39:08

上传

评论

收藏 966KB PDF 举报

1

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

船舶板块:国资委要求 2019 年稳妥推进船舶

领域战略性重组,军民船迎双拐点背景下船舶

板块值得重点关注

■事件:据此前央视新闻信息,国资委主任肖亚庆表示,2019 年要积极稳妥

推进装备制造、船舶、化工等领域企业战略性重组;此外韩国现代重工收购

大宇造船海洋欲打造全球最大最强造船集团。对此,我们作出以下点评:

我们认为,我国船舶板块战略性重组或将有所推进,南北船有可能进行合并。

主要理由如下:

1、民船仍处在长周期底部位臵,进行专业化整合是船舶产业进行供给侧改革,

船舶企业发挥协同效应、共同走出困境的一种方式。船舶行业多采用寡头垄

断的组织形式,靠规模产生经济效益;在当前民船周期底部,通过船舶板块

战略性重组或合并,可以有效地去除造船产能,并弱化两船同业化、无序化

的竞争窘境,有效控制当前我国造船企业无序化恶性竞争带来的内耗。

2、韩国造船业重组或将刺激中国造船业进行大规模整合。现代重工集团收购

大宇造船海洋,技术和专利的共享势必能让其成为全球最大最强的造船集团。

而我国势必通过船舶板块战略性重组或合并,以打造具有国际竞争力的大型

船企最终和韩国造船企业抗衡。

3、南北船集团明确“十三五”期间资产证券化率的目标,目前仍有很大提升

空间。中船重工集团规划十三五资产证券化率由当前 40%提升至 70%;中船

工业集团规划十三五资产证券化率由当前 30%提升至 70%;目前均已很大提

升空间,南北船合并配合资产注入可以有效完成资产证券化率目标。

■重申船舶行业基本面:军民船迎双拐点:军船订单 19 年迎较高增长,民船

处长周期底部现逐步回暖。与其他军工行业相比,船舶装备产业链军民融合

程度最深,业绩弹性较大,船舶装备行业值得关注。具体详见 2019/01/08【船

舶行业深度报告:军船订单 19 年较高增长确定性大,民船处在长周期底部现

逐步回暖】https://dwz.cn/gAYWFrOF。

■ 重点关注:中国重工、中船科技、*ST 船舶、中船防务、瑞特股份

■ 风险提示:船舶领域战略性重组低于预期;军费投入增速放缓且不及市场

预期;海军装备建设放量不及预期;民船市场需求波动风险。

Table_Tit le

2019 年 02 月 26 日

国防军工

Table_BaseInfo

行业分析

证券研究报告

投资评级

领先大市-A

维持评级

Table_Fir stSt ock

首选股票 目标价 评级

Table_Char t

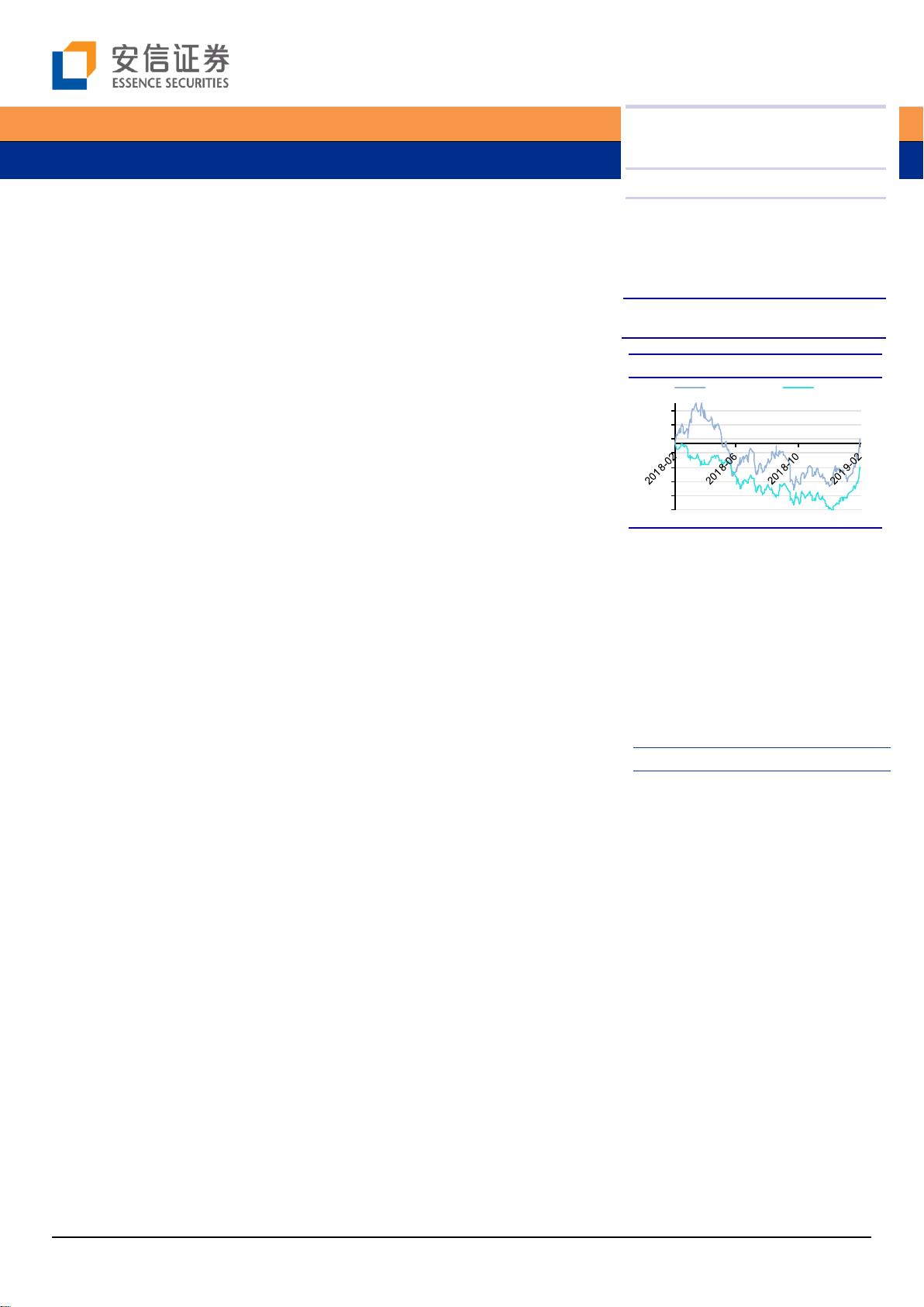

行业表现

资料来源:

Wind

资讯

% 1M 3M 12M

相对收益 -5.31 -10.74 2.36

绝对收益 10.40 6.56 -8.18

冯福章

分析师

SAC 执业证书编号:S1450517040002

fengfz@essence.com.cn

余平

分析师

SAC 执业证书编号:S1450518070002

yuping1@essence.com.cn

相关报告

军工:民参军是 19 年军工弹性所在

2019-01-09

船舶行业深度:军船订单 19 年较高增长

确定性大,民船处在长周期底部现逐步

回暖 2019-01-08

-28%

-22%

-16%

-10%

-4%

2%

8%

14%

国防军工 沪深300

剩余13页未读,继续阅读

资源评论