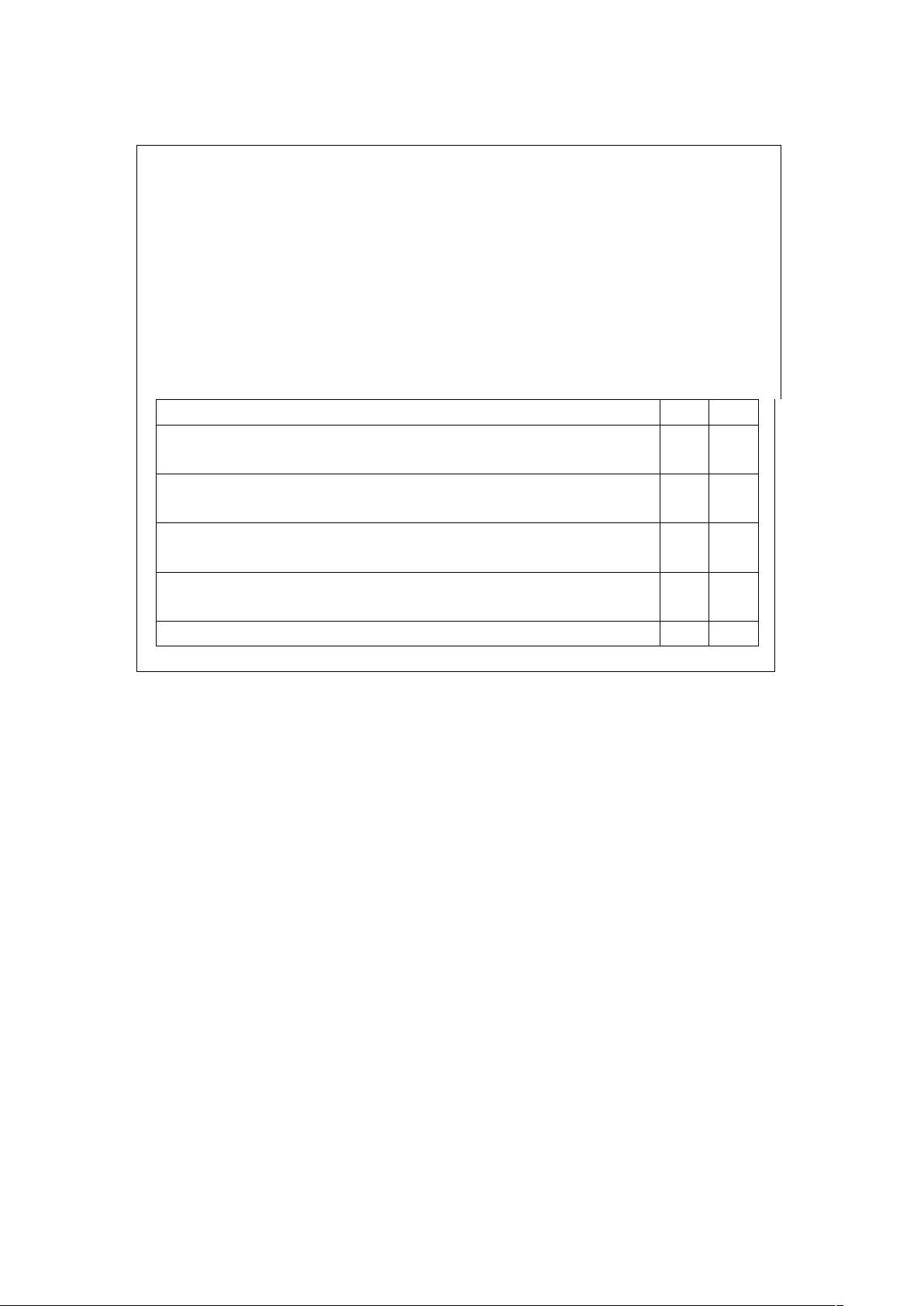

库存现金审定表

库存现金审定表 索引号:A1-1-2

客户: 清江公司 查验人员:李妮 日期:2007/03/03

截止日:2006/12/31 复核人员:张微 日期:2007/03/03

检查核对记录 实有现金盘点记录

项 目 行 次 币别:人民币(元)

币

别:

面额(元)

人民币(元)

张/

枚

金额 张/枚

金

额

一、上一日账面库存余额 1 12 350.00 100 100 10 000.00

盘点日未记收入金额 2 25 000.00 50 120 6 000.00

盘点日未记支出金额 3 18 000.00 10 20 2 000.00

盘点日账面应存余额 4=1+2-3 19 350.00 5 30 150.00

二、盘点日实际库存现金额 5 18 350.00 2 10 200.00

盘点日白条抵库金额 6 1 000.00 1

盘点日实有现金余额 7=5+6 19 350.00 0.5

三、盘点日应有与实有差异 8=4-7 0.00 0.2

差 异

原 因

分析

0.1

追 溯

至 报

表 账

面 结

存额

报表日至查账日支出总额 9 507 500.00

报表日至查账日收入总额 10 511 450.00

报表日库存现金应有余额 11=4+9-10 15 400.00

报表日库存现金实有余额 12=7+9-10 15 400.00

报表日应有与实有差额 13=11-12 0.00

报表日账面汇率 14

报表日折合本位币金额 15

本位币合计 15 400.00 合计 18 350.00

调整数

(1) 存放地点: 出纳员保险柜

盘点日期:2007 年 2 月 20 日

盘点人:万新

出纳人员:侯瑾

会计主管:吴立

(2)

审定数 15 400.00

审计说明及调整分录:

在未予事先通知的情况下,被审计单位会计主管吴立、出纳侯瑾及审计人员万新共同清点 2 月 20 日 8 点时库存现

金为 18 350.00 元。李某临时借用 1 000 元(会计主管签批),应及时收回或入账处理。经查验,账实相符。

审计结论:

余额可以确认。