本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告 1

[Table_Summary]

报告摘要:

短期补贴退坡影响显现,长期行业增长趋势明确

2019 年补贴退坡幅度较大,4 月、5 月新能源汽车产销量、动力电池装机量增速

放缓。根据中汽协数据,2019 年 5 月,新能源汽车产销量分别为 11.2 万辆、10.4

万辆,同比分别增长 16.9%、1.8%,环比分别增长 10.4%、7.9%。根据 GGII 数

据,2019 年 4 月、5 月动力电池装机量分别为 5.41GWh、5.68GWh,环比分别增

长 6%、5%,从 3 月 127%的高环比增速开始放缓。

取消乘用车限购+加快专用车更新,有望带来可观增量。发改委等三部委发布《推

动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020 年)》,要求各地

不得对新能源汽车实行限行、限购。若限购政策有一定放松,将能够释放一定新

能源乘用车的需求增量。另外,要求大气污染防治重点区域的新能源专用车使用

比例达到 80%,将有利于促进新能源专用车的新增和更新,成为新能源汽车产销

量增长的又一重要贡献来源。补贴逐步退坡,双积分将接棒继续推动新能源汽车

生产消费应用,长期行业增长趋势明确。

产业链分化发展,强者地位稳固

动力电池:全球化进程提速,第一梯队具备竞争优势。国内动力电池格局较为稳

定,2019 年 1-5 月,宁德时代、比亚迪合计市占率超过 70%;全球市场市占率

居于前列,根据 GGII 数据,2018 年全球动力电池出货量为 106GWh,宁德时代

居全球出货量首位,市占率约为 23%。短期补贴退坡有望扩大磷酸铁锂电池的应

用,2019 年 5 月,磷酸铁锂电池在纯电动乘用车中的装机量占比环比提升 1.54

个百分点至 7.83%。长期全球化背景下,高能量密度的三元电池仍是主线。

正极材料:上半年价格整体下跌,高镍三元材料应用有望不断扩大。根据 GGII

数据,2018 年,高镍三元材料(NCM811 和 NCA)销量达到 1.05 万吨,同比显

著增长 509.76%,在三元材料总销量中的占比同比大幅提升至 7.68%。未来随着

新能源汽车高续航的需求提升,高镍正极材料销量占比有望继续提升。

负极材料:上半年价格稳中有升,未来能量密度需求持续提升将推进硅碳负极材

料的开发应用;国内负极材料格局稳定,根据 GGII 数据,2018 年,贝特瑞、宁

波杉杉、江西紫宸三家合计出货量占比达到 57.82%,行业高度集中。

隔膜:上半年价格下跌,未来随着国产化率的进一步提升,隔膜价格下降仍有空

间。湿法隔膜出货量将持续高增长,根据 GGII 数据,2018 年,湿法隔膜出货量

在总出货中的占比达 65.0%,同比明显提升 10.6 个百分点,未来随着动力电池高

端化的需求不断提升,湿法隔膜的出货量占比有望进一步提高。

电解液:受到原材料价格影响,未来价格有望企稳回升。行业格局相对较为稳定,

根据 GGII 数据,2018 年,出货量前三及前五的合计市占率分别为 55.9%、69.8%,

集中度较高。在高能量密度应用的大趋势下,高镍三元及高电压电解液的需求将

持续提升,掌握核心添加剂技术的电解液供应商有望占据竞争优势,扩大高端客

户的覆盖范围将有助于提升市场份额。

充电桩:根据公安部统计,截至 2019 年 6 月,全国新能源汽车保有量达 344 万

辆,以截至 2019 年 5 月充电桩保有量为 97.6 万台粗略计算,目前车桩比约为

3.52:1,与目标要求相比,充电桩数量缺口仍然较大,仍有增长空间。

[Table_Invest]

推荐

维持评级

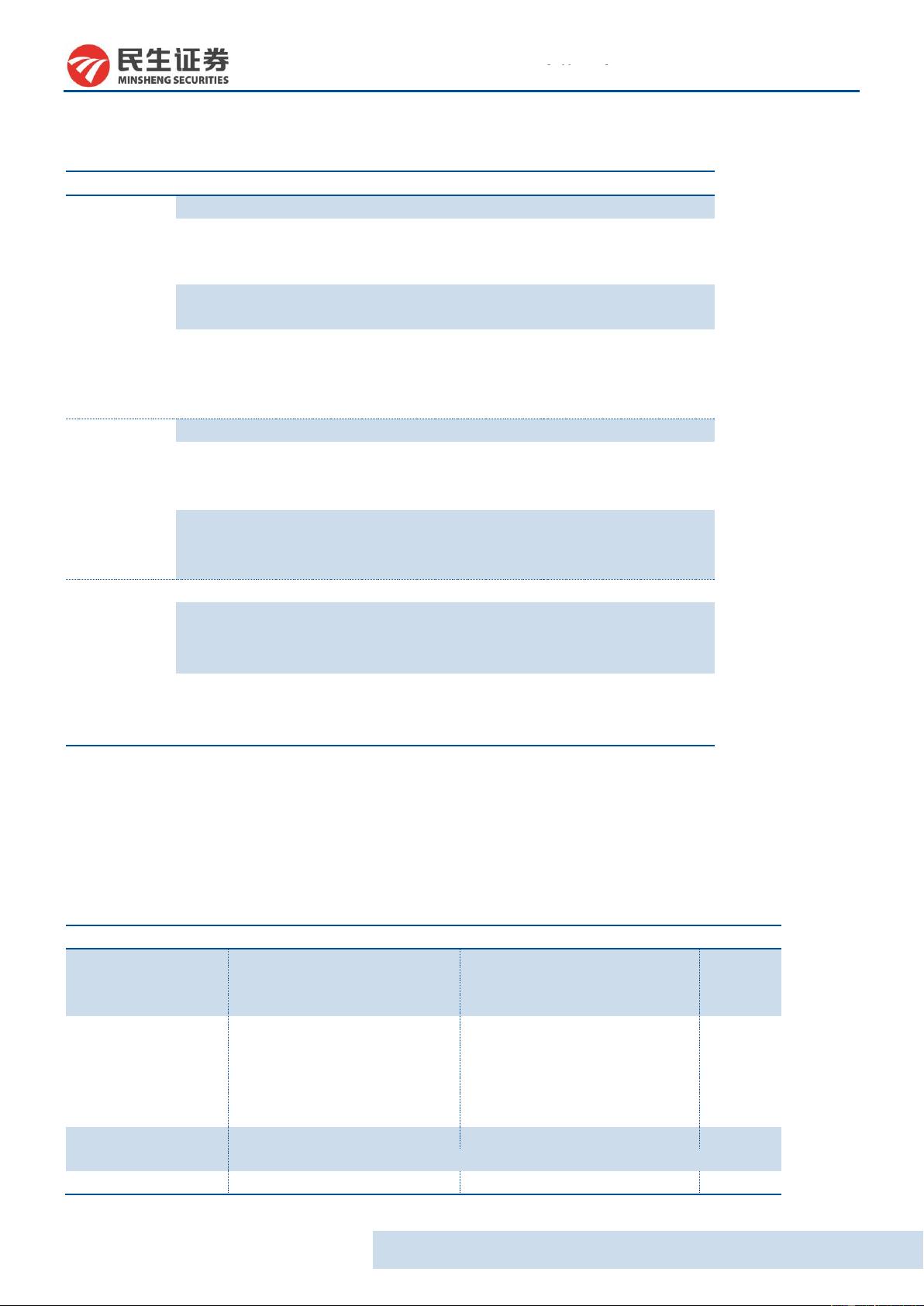

[Table_QuotePic]

行业与沪深 300 走势比较

资料来源:Wind,民生证券研究院

[Table_Author]

分析师:杨睿

执业证号:

S0100517080002

电话: (010)85127656

邮箱:

yangrui_yjy@mszq.com

研究助理:李唯嘉

执业证号:

S0100117110048

电话: (010)85127656

邮箱:

liweijia@mszq.com

研究助理:王子璕

执业证号:

S0100118030008

电话: (010)85127656

邮箱:

wangzixun@mszq.com

[Table_docReport]

相关研究

[Table_Title]

电力设备新能源行业

行业研究/投资策略报告

全球化进程加速,产业链分化演绎,强者恒强

—2019 年新能源汽车行业中期策略报告

投资策略报告/电力设备与新能源行业

2019 年 07 月 10 日

剩余22页未读,继续阅读

资源评论

wsnbb_2023

- 粉丝: 17

- 资源: 6002

最新资源

- 1731260448754.jpeg

- 博图 博途1s保护解除DLL Siemens.Automation.AdvancedProtection.dll

- 基于Java和Shell语言的csj_21_08_20_task1设计源码分享

- 基于Typescript和Python的MNIST卷积神经网络模型加载与预测浏览器端设计源码

- 基于Python的RasaTalk语音对话语义分析系统源码

- 基于Vue框架的租车平台前端设计源码

- 基于Java和C/C++的浙江高速反扫优惠券码830主板设计源码

- 基于Java的一站式退休服务项目源码设计

- 基于Java语言实现的鼎鸿餐厅管理系统设计源码

- 基于Java的iText扩展库:简化PDF创建与中文字体应用设计源码

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈