华创债券中期投资策略:“降成本”主线进入下半场,关注预期再定位的小确幸-0507-华创证券-33页.pdf

需积分: 0 41 浏览量

2023-07-24

17:52:34

上传

评论

收藏 1.93MB PDF 举报

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号 未经许可,禁止转载

证 券 研 究 报 告

【华创债券 2019 年中期投资策略】

“降成本”主线进入下半场,关注预期再定位

的小确幸

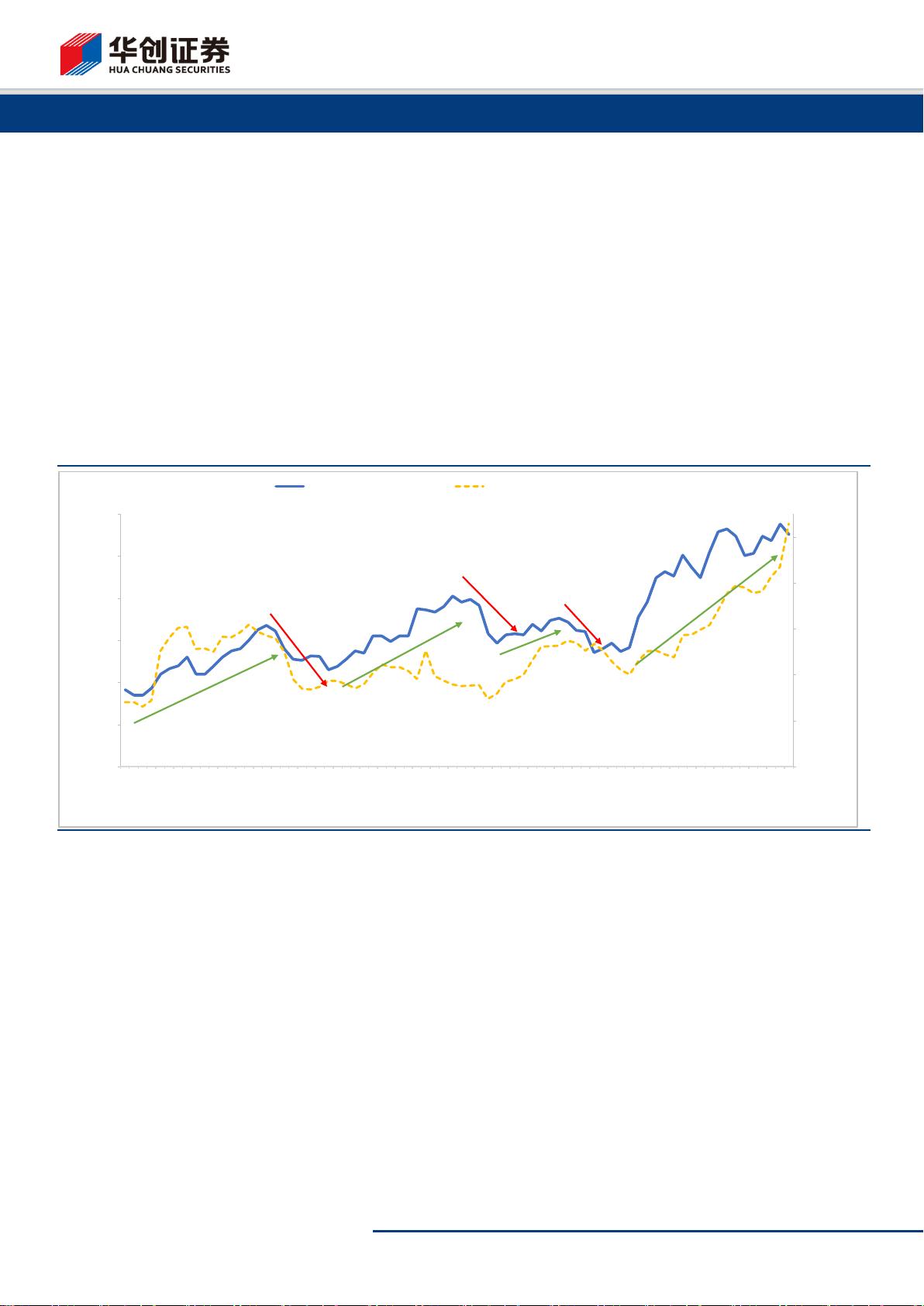

债券投资策略:今年债市交易行情特点是空间小、时间短,参与利率波段交

易的胜率并不高,且需要忍受一定的估值波动风险。中期来看,债市维持震

荡格局,上下突破空间都不大,需要把握年内“降成本”的货币政策主线,

资金价格中枢料将维持低位,票息策略和杠杆策略仍可继续参与。另外,关

注今年降成本下半场压缩“信用溢价”带来的投资机会,中低评级信用利差

收缩或带来更明显的投资收益。

预计 2019 年债市维持“上有顶、下有底”的震荡格局,经济走平、货币政策

相机抉择,债券收益率上下突破空间都不大。一季度宽信用政策效果逐步释

放,宏观政策进入新一轮观察窗口,说明经济失速下行的压力已然不大;但从

需求端看,并不能判断经济已经进入企稳回升阶段。目前全球经济下行趋势较

为确定,外需增长乏力;内需方面消费刺激有待就业情况的进一步好转,这也

和当前积极改善小微、民企融资环境高度相关;投资方面政府对地产态度仍较

为谨慎,不走“强刺激”老路,未来政策着力点在于制造业投资,但制造业投

资的见效效果相较于地产基建仍不足以带动经济全面向好,因此,经济持续好

转的空间也十分有限,大概率二三季度数据表现平平。在此过程中,货币政策

操作一方面要落实降成本的全年目标,流动性并不具备转向收紧的条件,另一

方面要防范金融市场大幅加杠杆的情况再现、不走“大水漫灌”的老路,货币

政策宽松的操作空间亦相对有限。总体来看,在经济走平,货币政策相机决策

的市场环境中,债市全年料将维持整体震荡格局,上下空间都不大,10 年期

国债或维持 3.1%-3.5%的全年波动区间;10 年国开或维持 3.5%-3.9%的波动区

间。

短期看市场利空释放较为充分,预期再定位或为债市提供一定“小确幸”的

交易机会。一季度风险偏好的快速回升使得债市承压,但是目前支持风险偏好

继续向好的动力不足,二、三季度或边际转弱,预期调整过程将为债市带来一

定的交易机会。一是基本面好转幅度的预期再定位,由于一季度金融经济数据

韧性强于预期,市场对基本面的判断较为乐观,但是二、三季度经济数据或难

以维持一季度亮眼表现或使得市场乐观预期重塑,导致风险偏好难以持续此前

的大幅抬升态势,为债券市场提供相对有利的外部环境。二是货币政策操作方

向的预期再定位,今年的政策主线是“降成本”,四月市场对于货币政策“有

所收紧”的预期判断已经被“并档降准”所证伪,我们认为降成本主线下,年

内中长期流动性的投放具有一定刚性,无论是降准还是 MLF/TMLF,中长期

流动性投放工具的使用始终存在必要,如果经济下行压力增加,或外部环境进

一步恶化,不排除国内货币政策加码,例如加快推进“两轨并一轨”等政策操

作,引导融资成本下行和流动性预期改善,为债市带来短期交易行情。三是外

部环境判断的预期再定位,今年一季度中美贸易谈判进展较为平和,美方两次

推迟关税加征日期,但是第十一轮贸易谈判前夕,摩擦再次加剧或使得市场风

险偏好转向回落。预期调整在二、三季度或为债市提供年内较好的交易窗口,

但难以突破前低。

风险提示:国内宽信用政策再加码,使得二三季度经济数据表现持续强于预期,

货币政策从观察期进入边际收紧状态;通胀数据超预期走高,债市承压。

证券分析师:周冠南

《【华创固收】再看 CRMW:配置价值 vs 交易

机会》

2019-02-12

《【华创固收】货币政策宽松中期,关注浮息债

配置窗口 20190214》

2019-02-14

《如何探寻数据真空期的经济足迹——华创债券

数知宏观系列专题之一》

2019-03-03

《从货币政策利率传导机制看 2019 年政策主线

——华创债券研判货币系列专题之一》

2019-03-19

《汽车行业 2019 年债券投资手册——华创债券

信用深度报告 20190326》

2019-03-26

《期限利差怎么看?中美期限利差的统计、周期

与预测——华创债券深度专题 20190429》

2019-04-29

相关研究报告

华创证券研究所

债券研究

债券深度报告

2019 年 05 月 07 日

20630273/36139/20190507 14:04

剩余32页未读,继续阅读

资源评论