请务必阅读正文之后的免责声明部分 3

图表目录

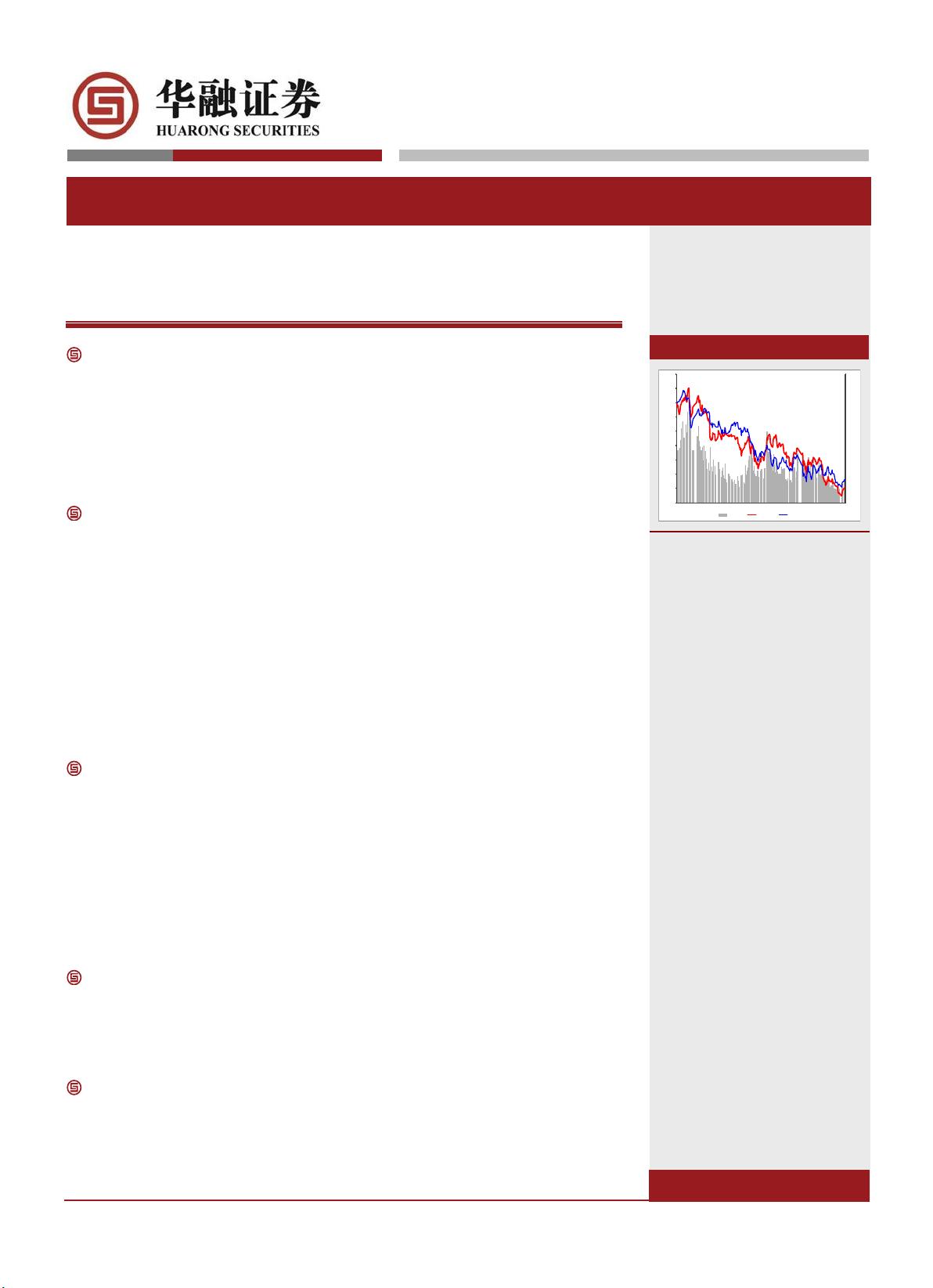

图表 1: 2018 年各板块相对表现 ............................................................................................................................................. 5

图表 2: 钢铁行业与沪深 300 市盈率 PE 对比 ....................................................................................................................... 6

图表 3: 钢铁行业与沪深 300 的市盈率 PB 对比 ................................................................................................................... 6

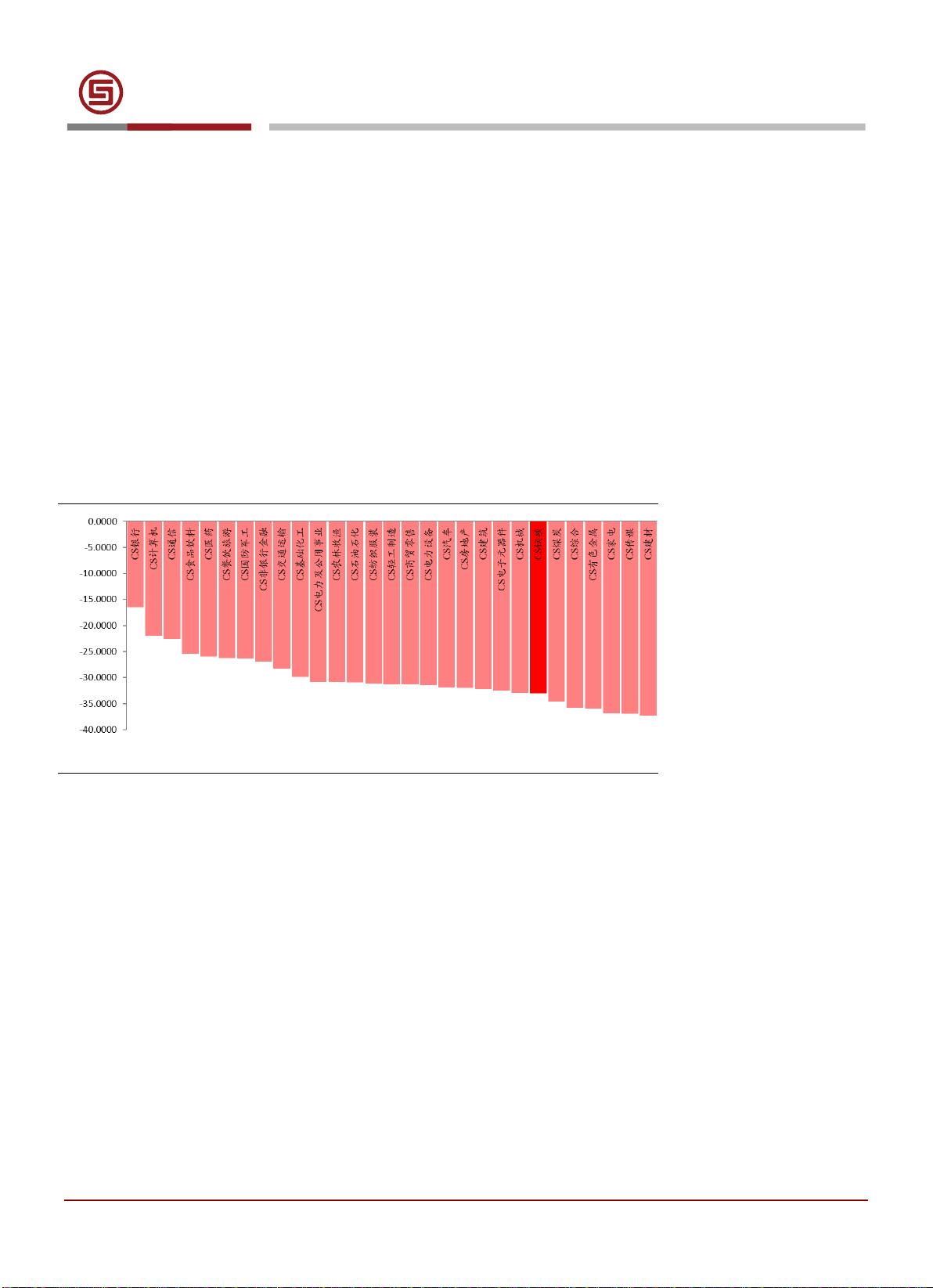

图表 4: 钢铁子板块涨跌幅对比 .............................................................................................................................................. 6

图表 5: 钢铁子板块近一年市场表现 ...................................................................................................................................... 6

图表 6: 钢铁子板块营业总收入同比增速情况(%) .......................................................................................................... 7

图表 7: 钢铁子板块净利率(%) .......................................................................................................................................... 8

图表 8: 钢铁子板块净资产收益率(%) .............................................................................................................................. 8

图表 9: 钢铁行业股票 2018 年涨跌幅前五 ............................................................................................................................ 8

图表 10: 2018 年涨幅前 10 的个股(%) ............................................................................................................................. 8

图表 11: 2018 年跌幅前 10 的个股(%) ............................................................................................................................. 8

图表 12: 我国与其他国家地区粗钢产量分布(亿吨) ........................................................................................................ 9

图表 13: 我国粗钢产量累计值与累计同比 ............................................................................................................................ 9

图表 14: 全国钢厂高炉产能利用率(%) .......................................................................................................................... 10

图表 15: 全国钢厂盈利占比(%) ...................................................................................................................................... 10

图表 16: 供给侧改革大事时间表整理 .................................................................................................................................. 10

图表 17: 钢铁行业产能置换简表 .......................................................................................................................................... 11

图表 18: 全国高炉开工率(%) .......................................................................................................................................... 13

图表 19: 粗钢表观消费量累计值与累计同比 ...................................................................................................................... 14

图表 20: 房地产开发投资完成额累计值与累计同比 .......................................................................................................... 15

图表 21: 地产相关数据累计同比增速 .................................................................................................................................. 15

图表 22: 购置土地面积累计值与累计同比 .......................................................................................................................... 15

图表 23: 房屋新开工面积累计值与累计同比 ...................................................................................................................... 15

图表 24: 商品房销售面积累计值及累计同比 ...................................................................................................................... 15

图表 25: :基础设施建设固定资产投资完成额(不含电力):累计同比(%) ..................................................................... 16

图表 26: 基建资金的来源及其影响因素 .............................................................................................................................. 17

图表 27: PPP 管理库项目投资额季度变化趋势(亿元) ................................................................................................... 17

图表 28: PPP 管理库项目数变化趋势(个)及落地情况(右轴) .................................................................................. 17

图表 29: 挖掘机产量累计值及累计同比 .............................................................................................................................. 18

图表 30: 主要企业挖掘机销量当月同比(%) .................................................................................................................... 18

图表 31: 汽车产量累计值及累计同比 .................................................................................................................................. 18

图表 32: 汽车销量累计值及累计同比 .................................................................................................................................. 18

图表 33: 钢材产品全国社会库存总量(万吨) .................................................................................................................. 19

图表 34: 重点钢厂钢材库存合计(修正值)(万吨) ........................................................................................................ 19

图表 35: 铁矿石价格走势 ...................................................................................................................................................... 20

图表 36: 四大矿山及合计产量 .............................................................................................................................................. 20

图表 37: 焦煤价格走势 .......................................................................................................................................................... 20

图表 38: 主要钢材品种价格 .................................................................................................................................................. 21

图表 39: 热轧与螺纹钢价差 .................................................................................................................................................. 21