《技术经济分析的基本要素》的学习教案主要探讨了在IT项目决策和管理中不可或缺的技术经济分析。这份PPT详细讲解了固定资产投资和流动资金这两个关键概念,以及如何进行相关的估算。

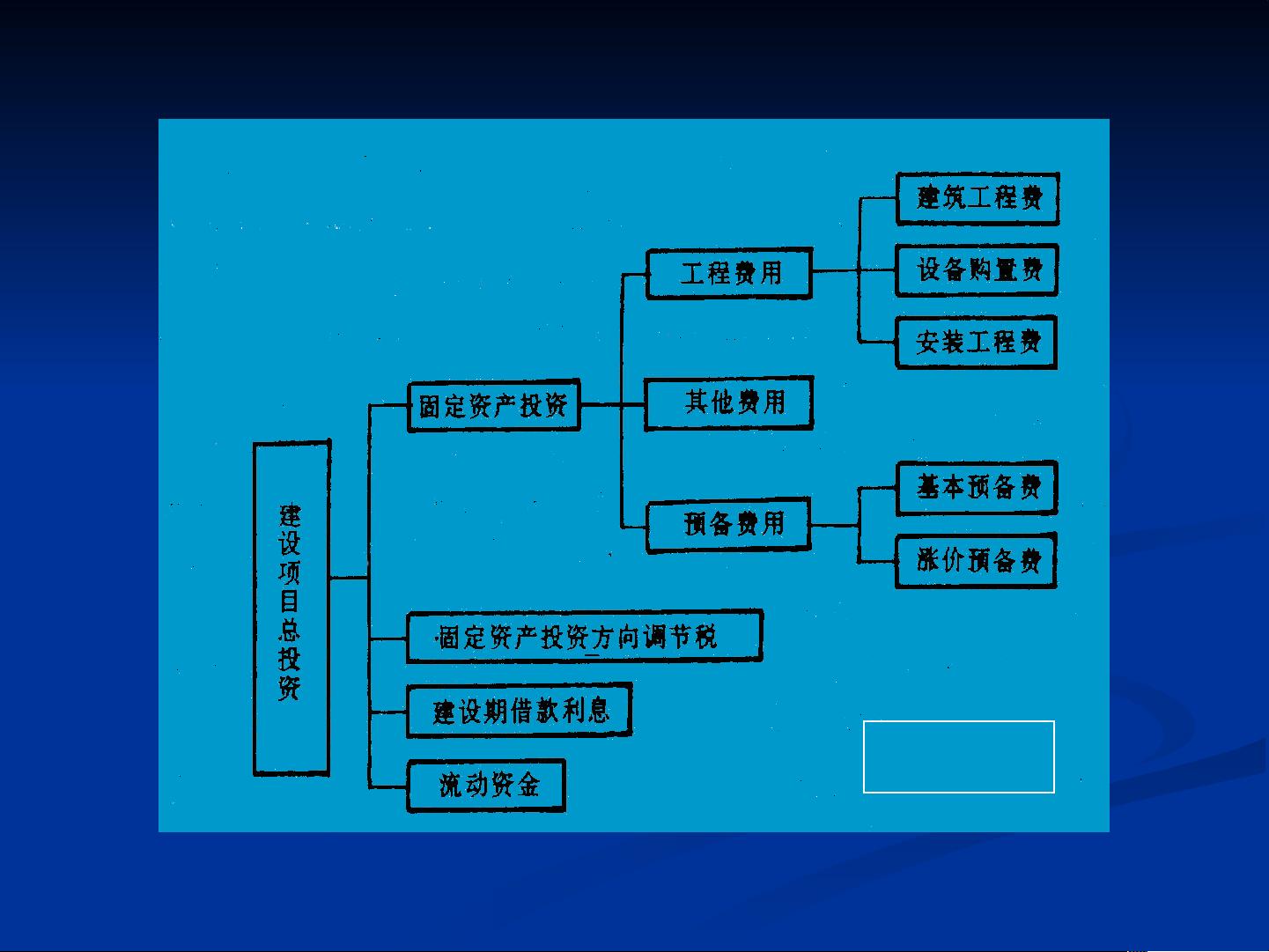

固定资产投资是项目初期投入的主要部分,它包括建筑工程费、设备购置费、安装工程费、工程建设费和预备费用。建筑工程费涉及到项目的物理建设,设备购置费是指购买生产设备的花费,安装工程费是设备安装所需的费用,工程建设费涵盖了项目实施过程中的各种间接费用,而预备费用则是为应对可能的意外情况预留的资金。

流动资金是维持项目运营的重要组成部分,它等于流动资产减去流动负债。流动资产主要包括现金、存款、短期投资、应收账款、预付款项和存货等,这些资产能在一年内或一个营业周期内转化为现金。流动负债则是短期内需要偿还的债务,如应付账款。理解并准确估算流动资金对于确保项目现金流的健康至关重要。

在固定资产投资的估算方法上,PPT介绍了两种常见的方法:扩大指标估算法和详细估算法。扩大指标估算法基于已有的类似项目数据,通过单位生产能力投资估算法或生产能力指数估算法来预测新项目的投资总额。例如,单位生产能力投资估算法利用已建成项目的投资额除以其生产能力,得到单位生产能力的投资额,再乘以新项目的设计生产能力。而生产能力指数估算法则考虑了生产规模对投资的影响,通常取0.6左右的指数。

详细估算法则更为精细,它要求分别估算建筑工程、设备购置、安装工程和其他相关费用,再进行汇总。比如,建筑工程投资是根据项目建筑面积和每平方米的造价计算;设备购置费包括设备价格加上运输和杂费;安装工程投资是设备价格乘以安装费率;工程建设其他费用则涉及更多非直接的支出。

流动资金的估算同样有两种方式:扩大指数法和分项详细估算法。扩大指数法基于历史数据,通过类似项目的流动资金占销售收入、销售成本或固定资产投资的比例来估算。而分项详细估算法则更深入,需要计算各项流动资产的最低周转天数,从而确定各年所需的流动资金总额,再减去同期的流动负债。

在实际案例中,例如一个拟建项目,我们需要根据它的年生产成本、费用以及各项流动资产和负债的周转天数来具体计算流动资金的需求。这需要细致的财务分析和数据支持,以确保估算的准确性。

技术经济分析是IT项目决策的关键环节,通过对固定资产投资和流动资金的深入理解和精确估算,可以有效地评估项目的经济效益,降低风险,并为项目成功提供有力保障。