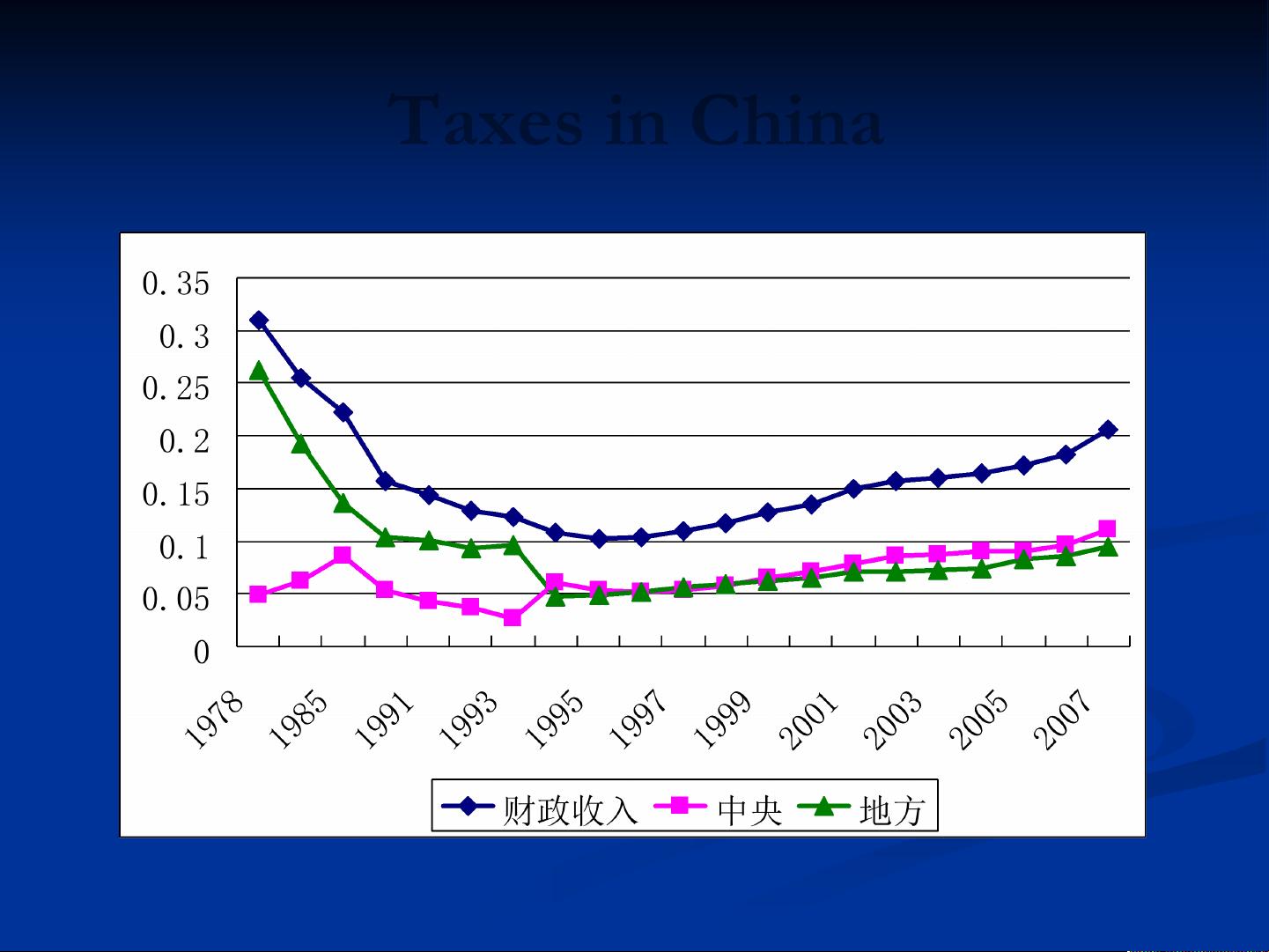

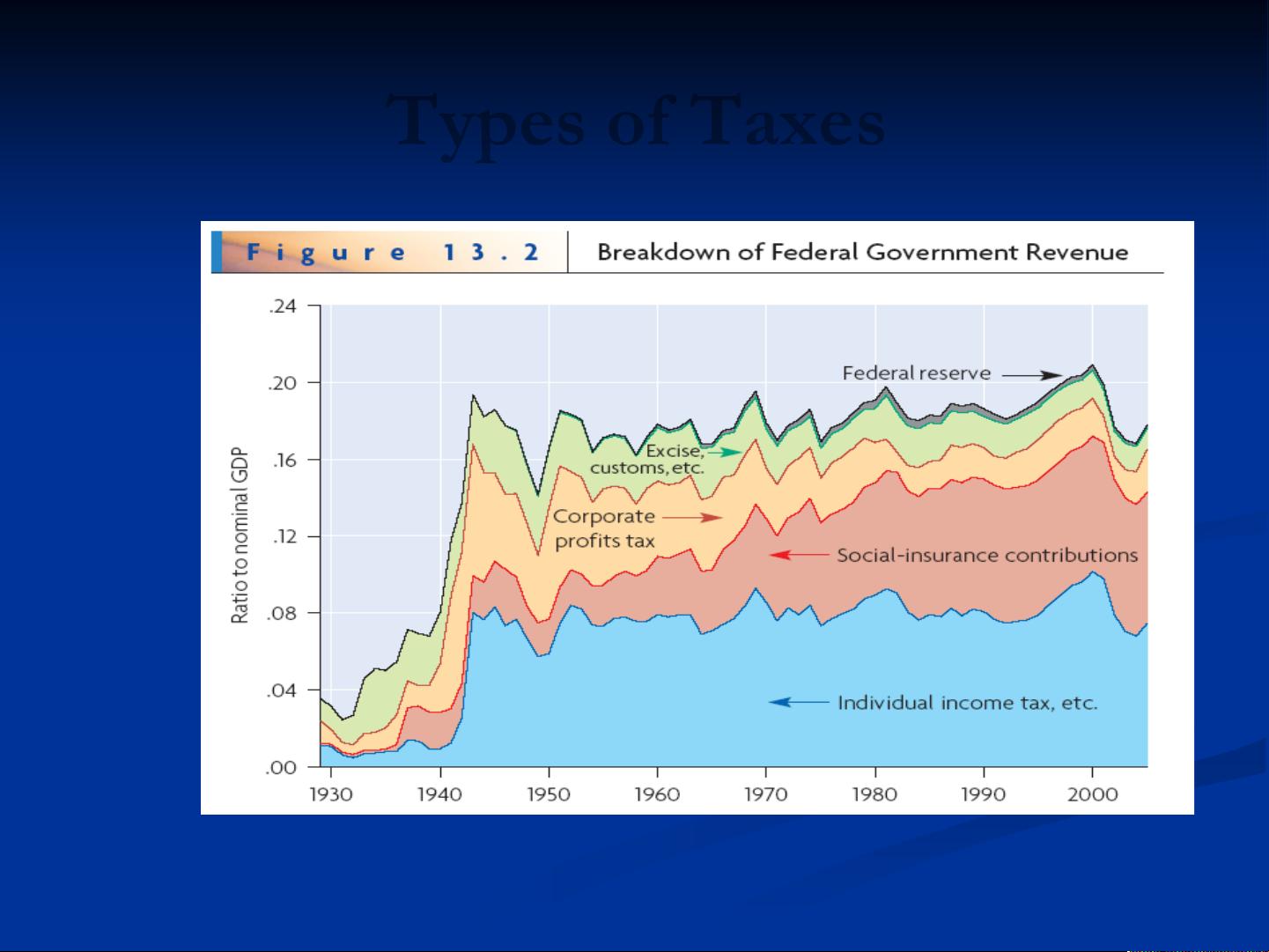

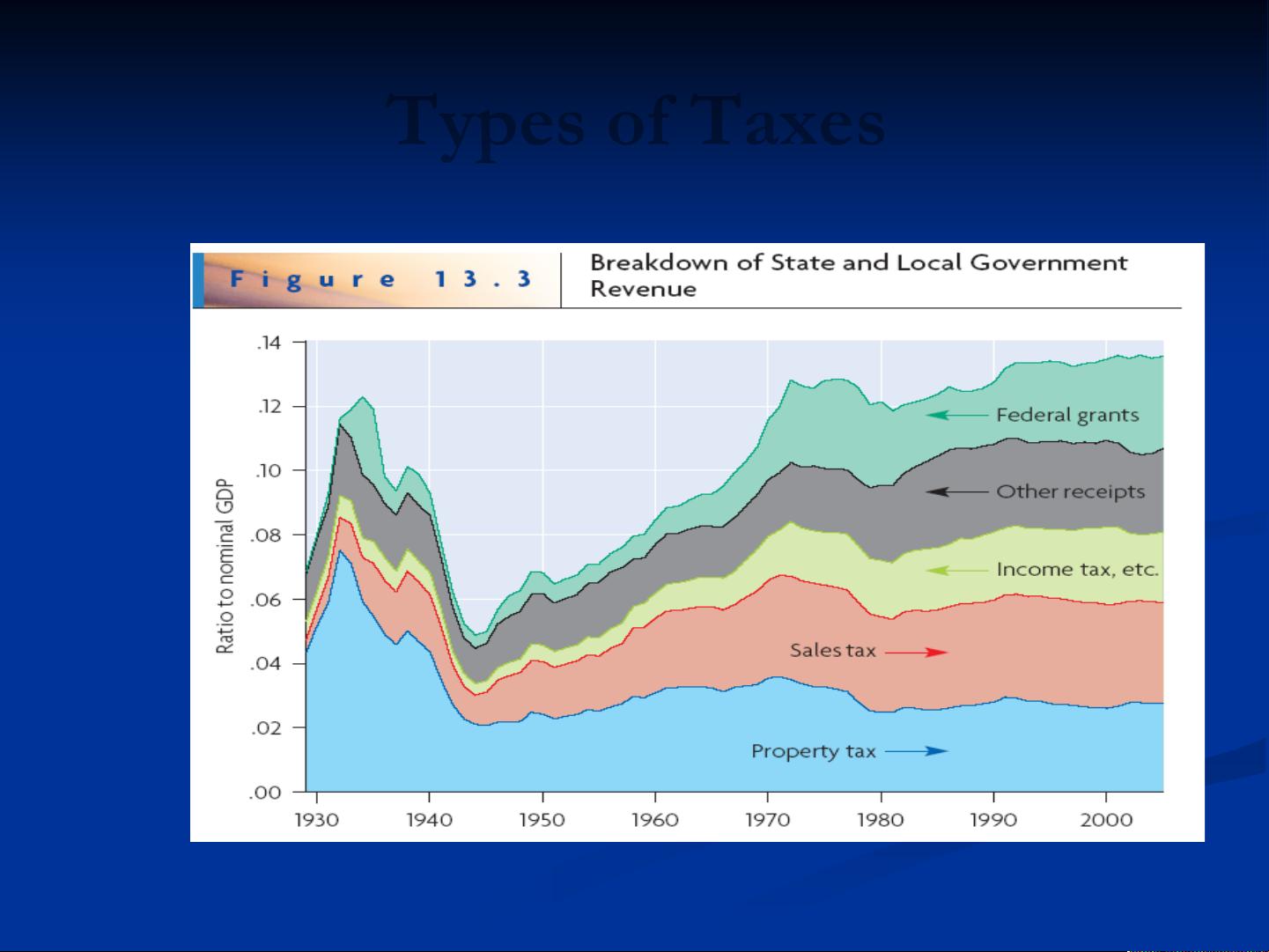

Types of Taxes

Types of Taxes

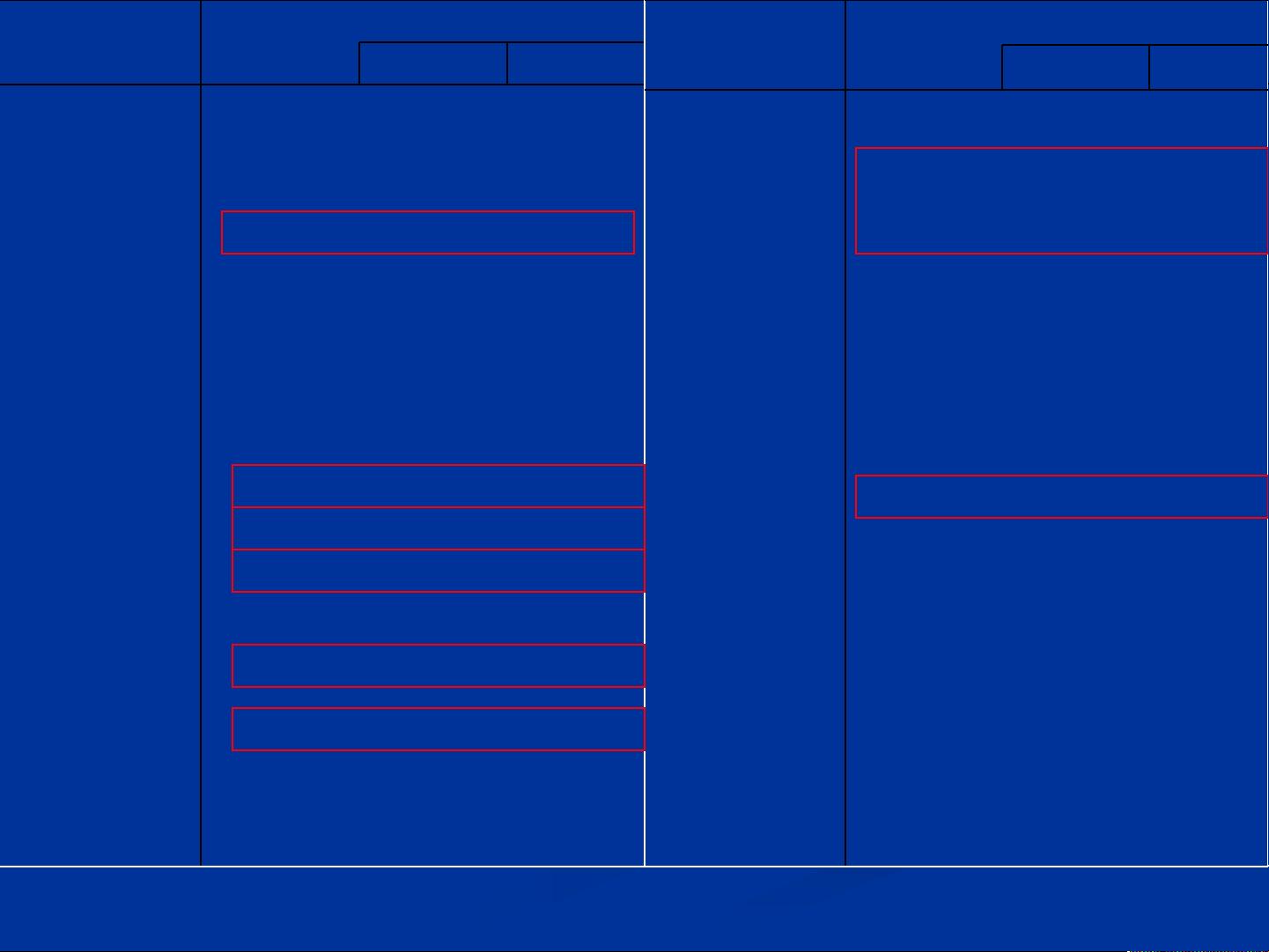

项 目

国家财政收

入

2007

中央 地方

总计

51321.78 27749.16 23572.62

税收收入

45621.97 26369.85 19252.12

国内增值税

15470.23 11602.61 3867.62

国内消费税

2206.83 2206.83

进口货物增值

税、消费税

6153.41 6153.41

出口货物退增

值税、消费

税

-5635.00 -5635.00

营业税

6582.17 202.66 6379.51

企业所得税

8779.25 5646.97 3132.28

个人所得税

3185.58 1911.80 1273.78

资源税

261.15 261.15

城市维护建设

税

1156.39 7.69 1148.70

房产税

575.46 575.46

印花税

2261.75 1945.15 316.60

#证券交易印

花税

2005.31 1945.15 60.16

项 目

国家财政收

入

2007

中央 地方

城镇土地使用

税

385.49 385.49

土地增值税

403.10 403.10

车船税

68.16 68.16

船舶吨税

18.20 18.20

车辆购置税

876.90 876.90

关税

1432.57 1432.57

耕地占用税

185.04 185.04

契税

1206.25 1206.25

烟叶税

47.80 47.80

其他税收收入

1.24 0.06 1.18

非税收入

5699.81 1379.31 4320.50

专项收入

1241.85 153.69 1088.16

行政事业性收

费

1897.35 353.66 1543.69

罚没收入

840.26 28.25 812.01

其他收入

1720.35 843.71 876.64

5

第4页/共32页