电子元器件行业华泰科创投资手册系列:科创板首批受理的半导体标的解读-0326-华泰证券-29页.pdf

需积分: 0 129 浏览量

2023-07-24

17:43:20

上传

评论

收藏 1.57MB PDF 举报

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

行业研究/动态点评

2019 年03 月26 日

电子元器件 增持(维持)

胡剑

执业证书编号:S0570518080001

研究员

021-28972072

hujian@htsc.com

彭茜

执业证书编号:S0570517060001

研究员

021-38476703

pengxi@htsc.com

1《电子元器件: 科创板或引发半导体热情,

光博会再看激光国产替代》2019.03

2《视源股份(002841,买入): 以屏为器显研发

之力、行交互之道》2019.03

3《大华股份(002236,买入): 经营改善效果初

显, 静待 2019 宏微观改善》2019.03

资料来源:Wind

科创板首批受理的半导体标的解读

华泰科创投资手册系列

科创板有望成为助力半导体产业成长的新动力,关注对 A 股的映射催化

19 年 3 月 22 日上交所在官网公布了首批科创板受理企业名单,共 9 家企

业的上市科创板申请被受理,其中包括半导体类企业 3 家和舰芯片、睿创

微纳、晶晨半导体,数量居于所有行业首位。三家公司分别属于半导体产

业的晶圆制造、IDM、芯片设计。我们认为,半导体是现代信息产业的基

础,国内上游附加值高的材料、设备、元器件、半导体芯片等领域大部分

依赖进口,无论从市场还是国家安全角度,半导体都是国家要大力发展的

战略性行业,是科创板重要支持领域。看好科创板对 A 股半导体的映射催

化,建议关注北方华创、兆易创新、韦尔股份、晶瑞股份、三安光电等。

在自主可控战略目标下,国内半导体企业发展潜力足,有望享受估值溢价

近年来摩尔定律逐渐放缓,我们认为晶体管数量密度翻番的时间有望由 18

个月延长至 36 个月,海外半导体企业多处于产业成熟期,因此当前标普电

子制造指数、费城半导体指数、台湾半导体指数的 TTM PE 均在 10-20X。

相比之下,在国家大力支持“硬科技”的政策环境中,国内一批优质的半

导体公司正加速崛起,国产替代空间广阔,有望享受一定的估值溢价。

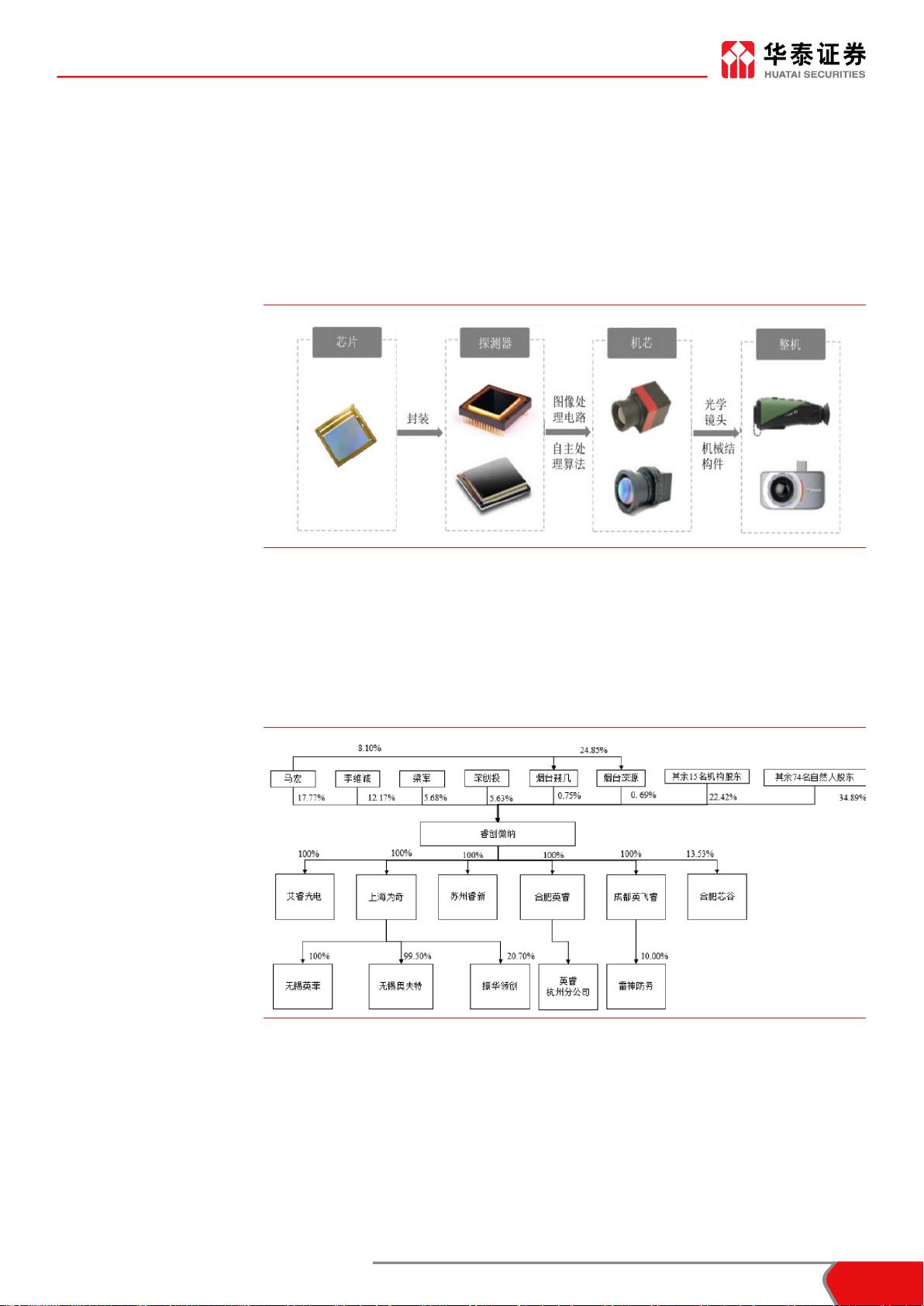

睿创微纳:深耕红外显示技术,军用、民用市场齐发力

睿创是一家专业从事非制冷红外热成像与 MEMS 传感技术开发的集成电

路芯片企业,致力于专用集成电路、MEMS 传感器及红外成像产品的设计

与制造,是国内为数不多的具备探测器自主研发能力并实现量产的公司之

一,公司产品在军用及民用领域均有涉及。根据招股书数据,公司 17-18

年营收分别为 1.56 亿、3.84 亿元,同比增速分别为 158%、147%,对应

归母净利润 6435 万、1.25 亿元,同比增速分别为 561.94%、94.51%。2018

年公司红外探测器、机芯、整机营收占比为 42%、28%、29%。

晶晨半导体:多媒体智能终端芯片的全球供应商

公司采用典型的 Fabless 模式,主营多媒体智能终端 SoC 芯片的研发、设

计与销售,产品应用于智能机顶盒、智能电视和 AI 音视频系统终端等领域,

公司率先在业内采用最先进的 12 纳米工艺,形成面向超高清视频的 SoC

核心芯片、全格式音视频处理及编解码芯片等产品,创新能力突出。公司

总收入从 16 年的 11.50 亿元增长到 18 年的 23.69 亿元,CAGR 达 43.56%,

归母净利润从 0.73 亿元提升到 2.83 亿元。18 年收入智能机顶盒芯片占比

55.62%,智能电视芯片占比 33.13%,AI 新视频终端芯片为 11.21%。

和舰芯片:制程工艺完备的一线晶圆代工厂

公司目前主要从事集成电路产业中的晶圆代工业务, 截止 19 年 3 月 22

日第一大股东橡木联合直接持股 98.14%,间接控股股东是台湾联华电子。

公司为全球少数完全掌握 28nmPoly-SiON 和 HKMG 双工艺方法的晶圆制

造企业之一,拥有嵌入式高压制程平台(eHV)、模拟信号/射频电路工艺技

术、电源管理芯片制程工艺、世界领先的 eNVM 工艺技术等特色工艺,可

满足市场上主要应用产品的需求,制程效能与良率领先国内同业。18 年公

司实现营收 36.94 亿元,同比增长 9.94%,公司归母净利润在 17 年实现

扭亏为盈,17、18 年规模分别为 0.71 亿元、0.3 亿元。

半导体公司不同阶段估值方法的案例分析

由 IDM 厂英特尔的发展历程,我们认为在其 1988-2000 年的增长期,利润

增长快但毛利率波动大,宜采用 P/E、P/CF 法;在其 2001-2011 年波动期,

经营情况存在较大不确定性,市场更看重资产质量,宜采用 P/B 法;在其

2012-2017 年成熟期,经营情况、毛利率稳定,宜采用 P/S、P/B 法。由

Fabless 厂英伟达的发展历程,我们认为在其 FY2000-2008 成长阶段,利

润基数较小且完成多起并购,市场更看重盈利能力,宜采用 P/E 法;在其

FY2009-2014 调整阶段,经营压力大市场更注重现金流,宜采用 P/CF 估

值;在其 FY2015-2019 复苏阶段,业绩创历史新高,宜采用 P/E 估值。

风险提示:科创板推进不及预期风险,国内芯片制造技术突破慢于预期、

产业投资不及预期的风险,5G 建设进度不及预期风险。

(38)

(28)

(18)

(7)

3

18/03 18/05 18/07 18/09 18/11 19/01

(%)

电子元器件 沪深300

一年内行业走势图

相关研究

行业评级:

20043625/36139/20190327 10:47

剩余27页未读,继续阅读

资源评论