信贷业务风控策略简介

2019年8月

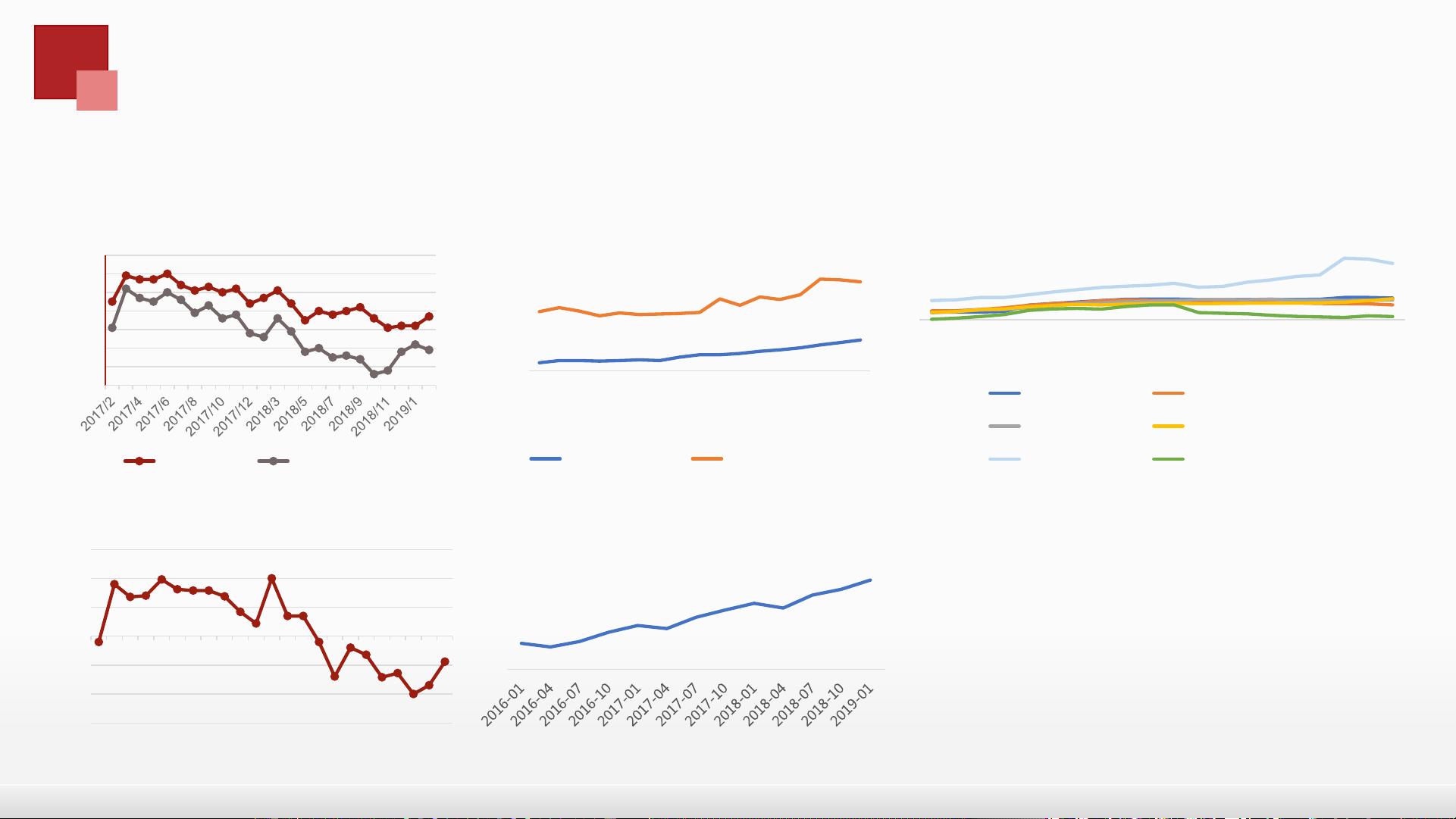

1.1 消费信贷行业背景

数据来源:WIND,百融行研中心

-15%

-10%

-5%

0%

5%

10%

15%

2017/2

2017/3

2017/4

2017/5

2017/6

2017/7

2017/8

2017/9

2017/10

2017/11

2017/12

2018/2

2018/3

2018/4

2018/5

2018/6

2018/7

2018/8

2018/9

2018/10

2018/11

2018/12

2019/3

汽车零售总额当月同比

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

社会消费品零售总额当月同比

名义当月同比 实际当月同比

0%

50%

100%

150%

200%

2002-12

2003-12

2004-12

2005-12

2006-12

2007-12

2008-12

2009-12

2010-12

2011-12

2012-12

2013-12

2014-12

2015-12

2016-12

2017-12

2018-12

居民部门和企业部门杠杆率

居民部门杠杆率 企业部门杠杆率

40%

50%

60%

70%

居民狭义的负债率

0.5

2.5

4.5

2014-…

2014-…

2014-…

2014-…

2015-…

2015-…

2015-…

2015-…

2016-…

2016-…

2016-…

2016-…

2017-…

2017-…

2017-…

2017-…

2018-…

2018-…

2018-…

2018-…

银行业不良贷款比例

商业银行 国有商业银行

股份制商业银行 城市商业银行

农村商业银行 外资银行

消费降级

居民部门负债率攀升 银行不良率承压

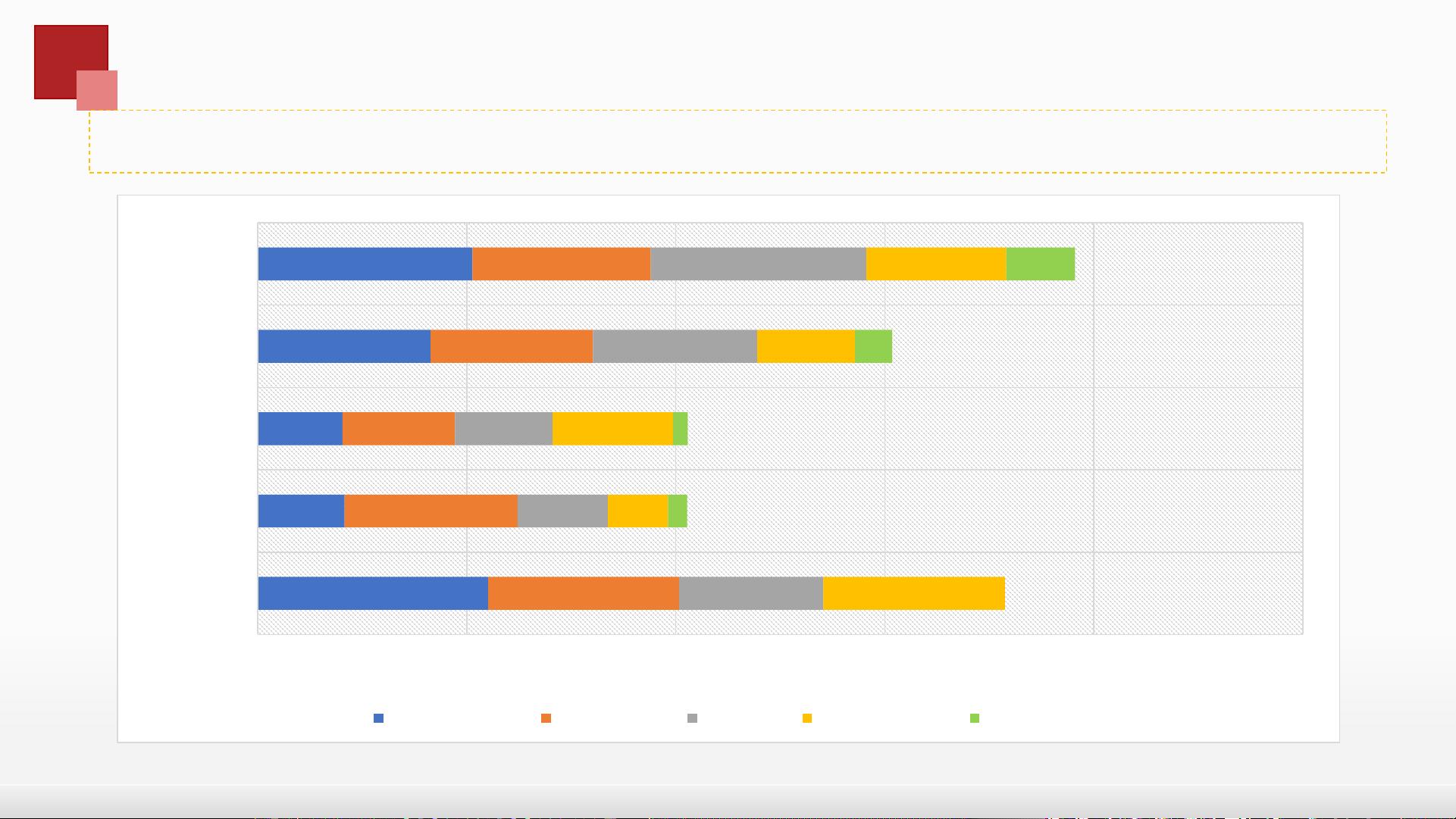

1.1 消费信贷行业客户渗透

77.03%

62.03%

30.42%

31.13%

82.71%

64.05%

58.27%

40.41%

62.10%

68.51%

77.37%

58.99%

35.00%

32.39%

51.81%

50.21%

35.08%

43.15%

21.59%

65.10%

24.67%

13.36%

5.38%

6.95%

0% 75% 150% 225% 300% 375%

P2P

现金类分期

消费类分期

信用卡

超利贷

申请现金分期 申请信用卡 申请p2p 申请消费分期 申请超利贷

消费信贷行业客户在不同机构的渗透广泛,客户重合度高,客户容易被其他金融机构消化。以申请消费分期的客户为例,40%的客户

同时申请过信用卡,30%以上的客户同时申请过现金类分期,35%以上的客户申请过p2p,还有5%以上的客户申请过超利贷产品。

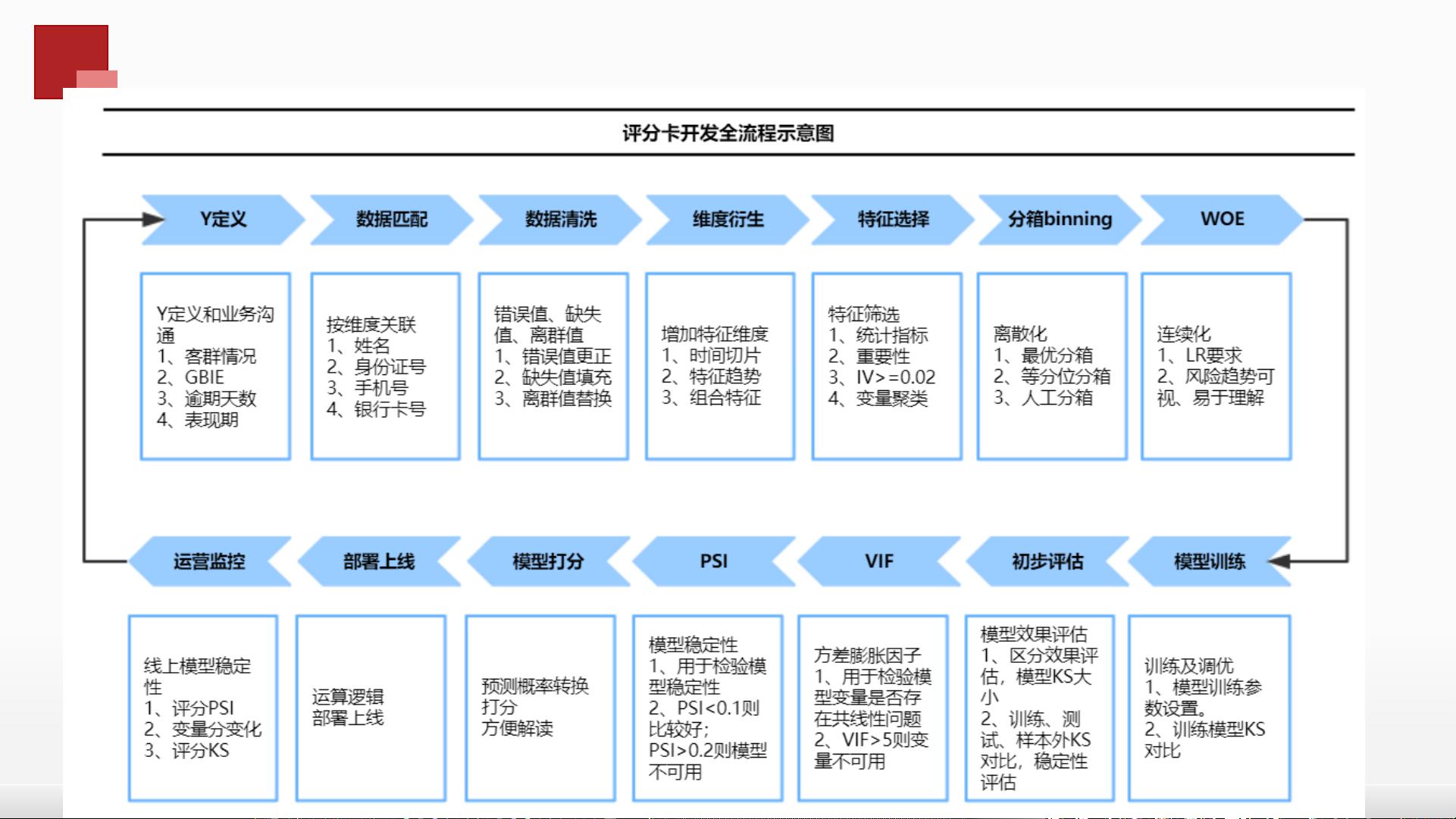

1.2 传统评分卡的开发流程

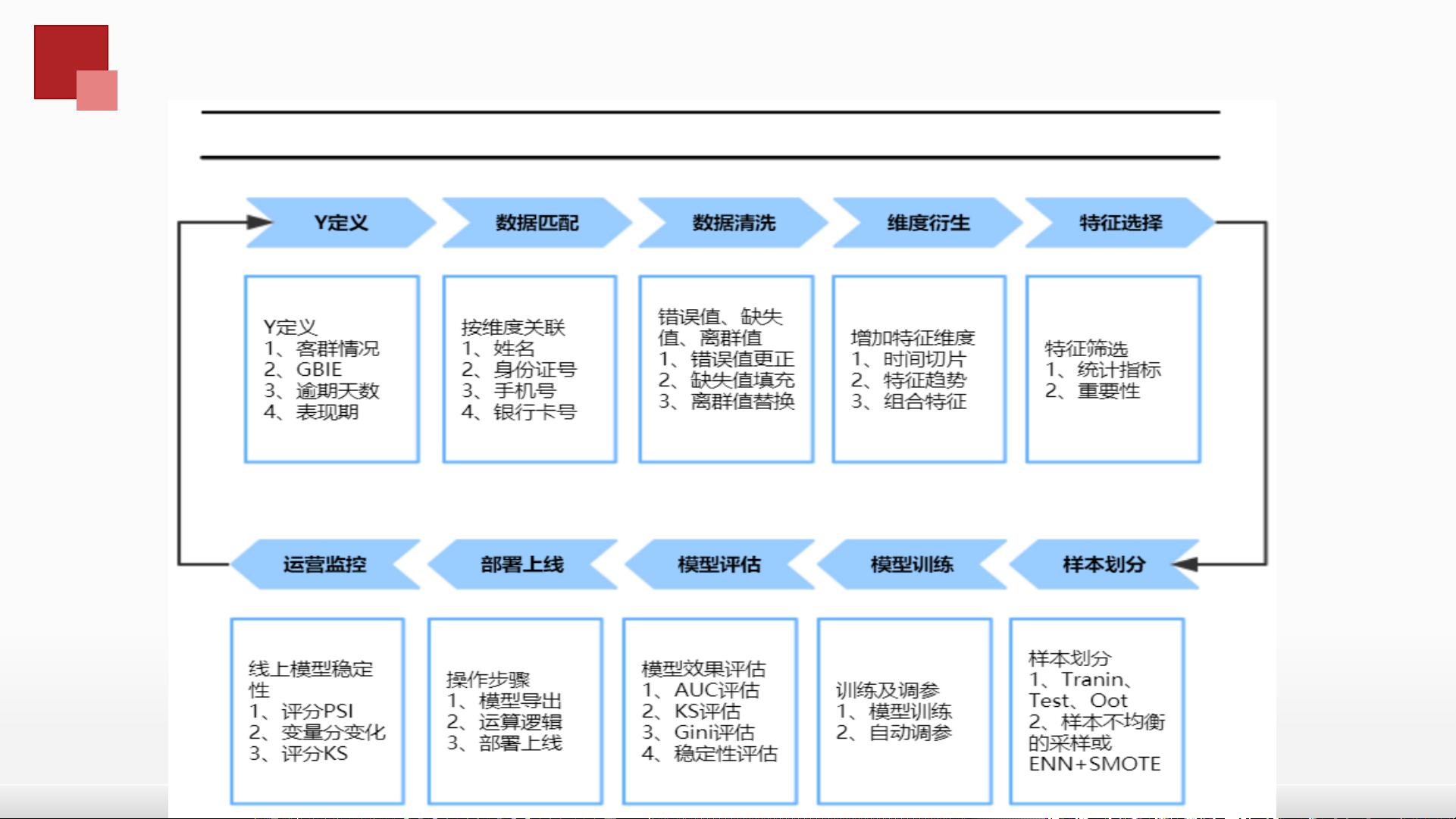

1.2 机器学习模型构建流程

机器学习模型开发流程