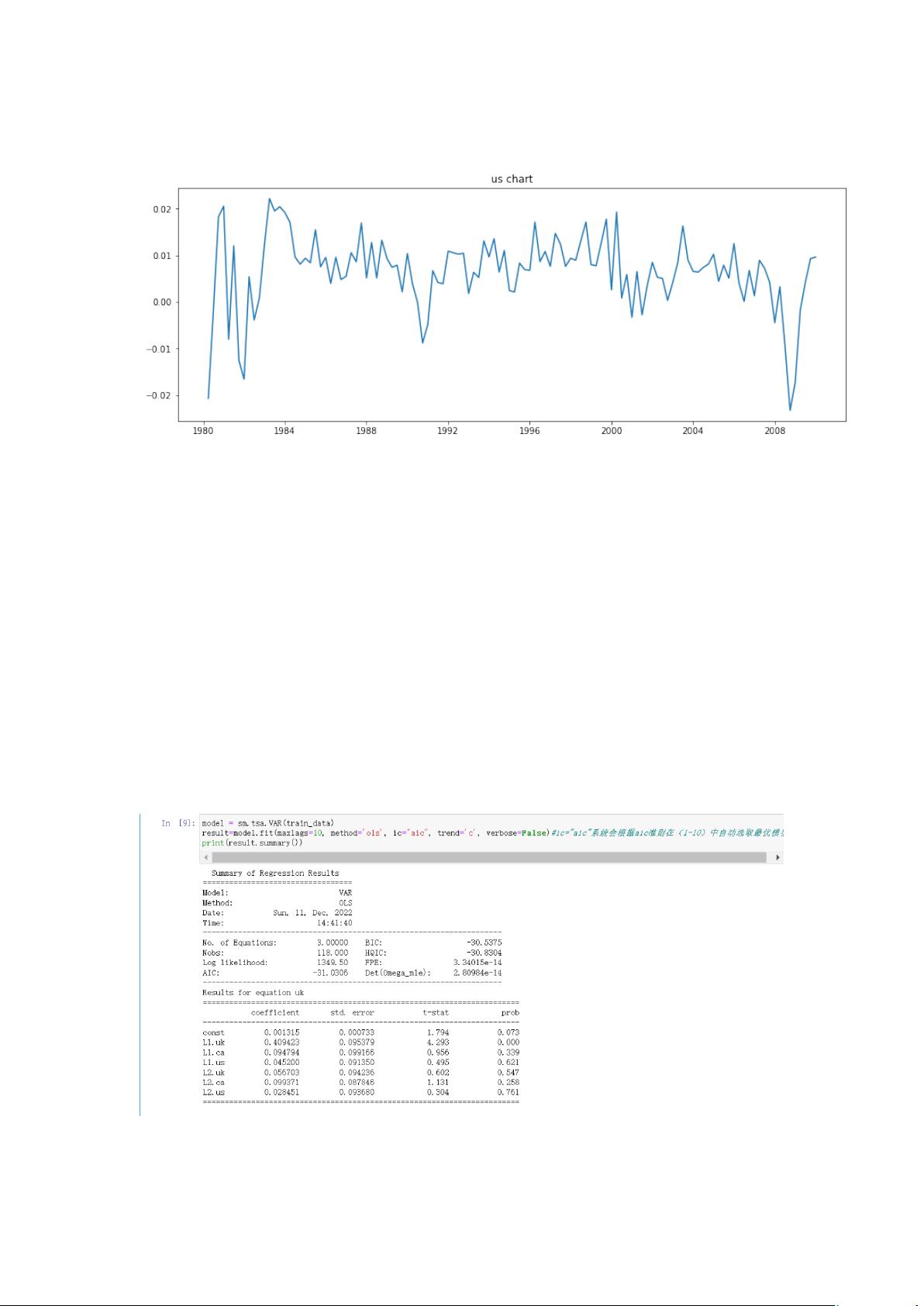

1. VAR 模型

在单变量回归中, 一个平稳的时间序列

y

t

经常被模型化为 AR 过

程:

0 1 -1 2 -2 k -k

y = + y + y + y +

t t t t t

a a a a e

当我们分析多个时间序列时,一个对 AR 模型自然的拓展就是 VAR

模型, 在这个模型中一组向量里的每个时间序列被模型 化为决定

于自己的滞后项以及这组向量里所有其他变量的滞后项。两阶 VAR

模型如下式:

1 1 -1 1 -2 1

2 2 -1 2 -2 2

y = + y + +

= + + y +

t t t t

t t t t

x

x x

m a b e

m a b e

e

t

为残差项,真实值与预测值的差值;

m

为常数项;

2. 模型理解

VAR 模型全称叫向量自回归模型,每个变量既受到自身影响也受到其

他变量影响,它将单个线性回归模型拓展至多元,并加入 AR(p)模

型。

3 VAR 模型的 Python 实现

- 1

- 2

- 3

前往页