1

基于多元线性回归模型的工资总额分配策略

摘 要

工资总额分配是与企业人力资源战略紧密联系的管理要素。建立一套科学、合理

的工资总额分配方案,对国有企业而言至关重要。本文运用了灰色关联、标准回归系

数、

Spearman

相关系数、逐步回归等分析方法,以某国有企业

2020

年

26

个省市分公

司年运营的统计数据作为研究对象,综合考虑工资分配的影响因素,通过建立多元回

归模型,实现了判断公司工资总额地域分配的合理性以及提出合理的分配方案。

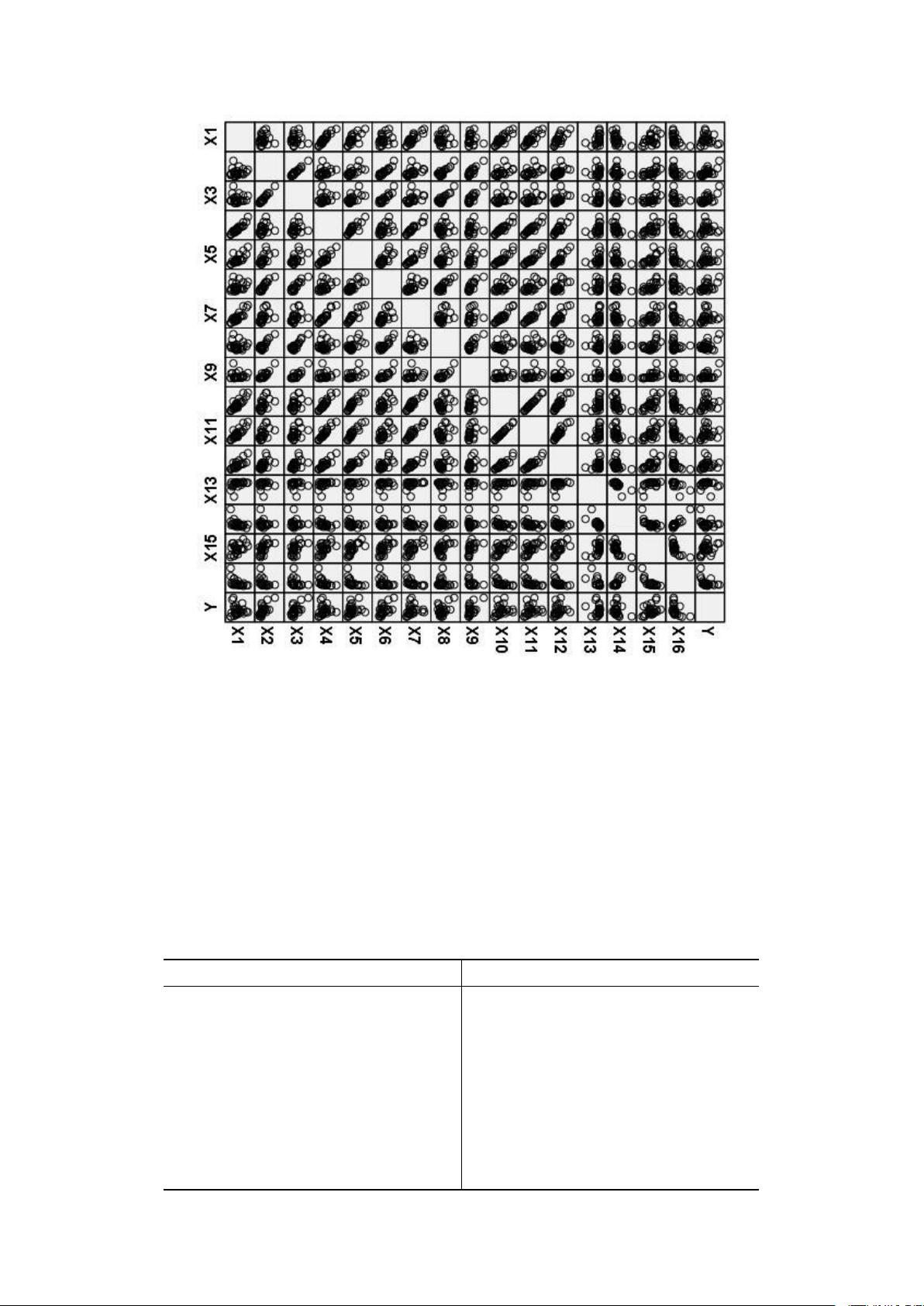

针对问题一,由附件一可知:影响各省份的分公司年运营因素主要分为地区差异、

收入与成本规模、收益三大项。可再细分为:地域人口、

GDP

、人事成本费用率等十

六小项。由于变量之间的量纲差距大,我们先对数据进行

Z-score

标准化。分别采用

灰色关联分析、回归分析、相关系数分析三种方法,综合考虑各因素对于分公司年运

营的影响。最终确定

26

个省市各分公司所分配的工资总额主要受城镇居民数、城镇

居民收入、业务总收入、业务总成本、生产固定资产、成本费用率的影响。

针对问题二,根据问题一得到的重要特征,进行相关性分析,发现变量间两两相

关性较高,所以我们对已筛选的变量进一步分析与修改。通过计算

Spearman

相关系

数以及分析散点图,并通过向后逐步回归

Backward elimination

消除多重共线性,根

据变量在回归过程中的显著性确定各重要特征的影响力大小,最终确定回归变量。通

过根据总成本和人事成本费用率计算总的人工成本,乘以一定比例得到各公司的实际

工资。我们以选择的回归变量作为自变量,各公司的实际工资作为因变量通过建立多

元线性回归模型,对

2020

年省市分公司工资总额分配进行预测,结果显示部分省份

的预测值和初始值差值较大,所以我们认为

2020

年初制定的省市分公司工资总额分

配不合理。

针对问题三,我们综合问题一和问题二的结果,由于

2020

年初制定的工资总额

分配不合理,所以我们对

2020

年制定的分配方案进行微调,据此制定并执行

2021

年

的分配方案。我们利用问题二得出的多元线性回归模型,对于差值较大的省份进行工

资总额分配方案的微调,最终得出

2021

年各省份合理的工资总额分配方案。

最后对本文所建立的模型进行了讨论和分析,综合评价模型。

关键词:灰色关联分析、多元线性回归、逐步回归分析、

Spearman

相关系数

评论0