审计全面归纳总结报告.docx

版权申诉

61 浏览量

2022-02-21

15:46:11

上传

评论

收藏 29KB DOCX 举报

编号:

时间:2021 年 x 月 x 日

书山有路勤为径,学海无涯苦作舟

页码:第 1 页 共 11 页

第 1 页 共 11 页

报告部分目录

报告比较

特殊目的审计报告比较

报告——列举比较

审计报告——列举比较

特殊目的审计报告——1、特殊编制基础会计报表的审计报告列举比较

特殊目的审计报告——2、会计报表组成部分的审计报告列举+3、法规、合同遵循情况的审

计报告列举

特殊目的审计报告——4 简要会计报表审计报告和会计报表审计报告列举的比较

验资报告——列举比较

内部控制审核报告——列举比较

审计报告意见类型判断

内部控制审核报告意见类型判断

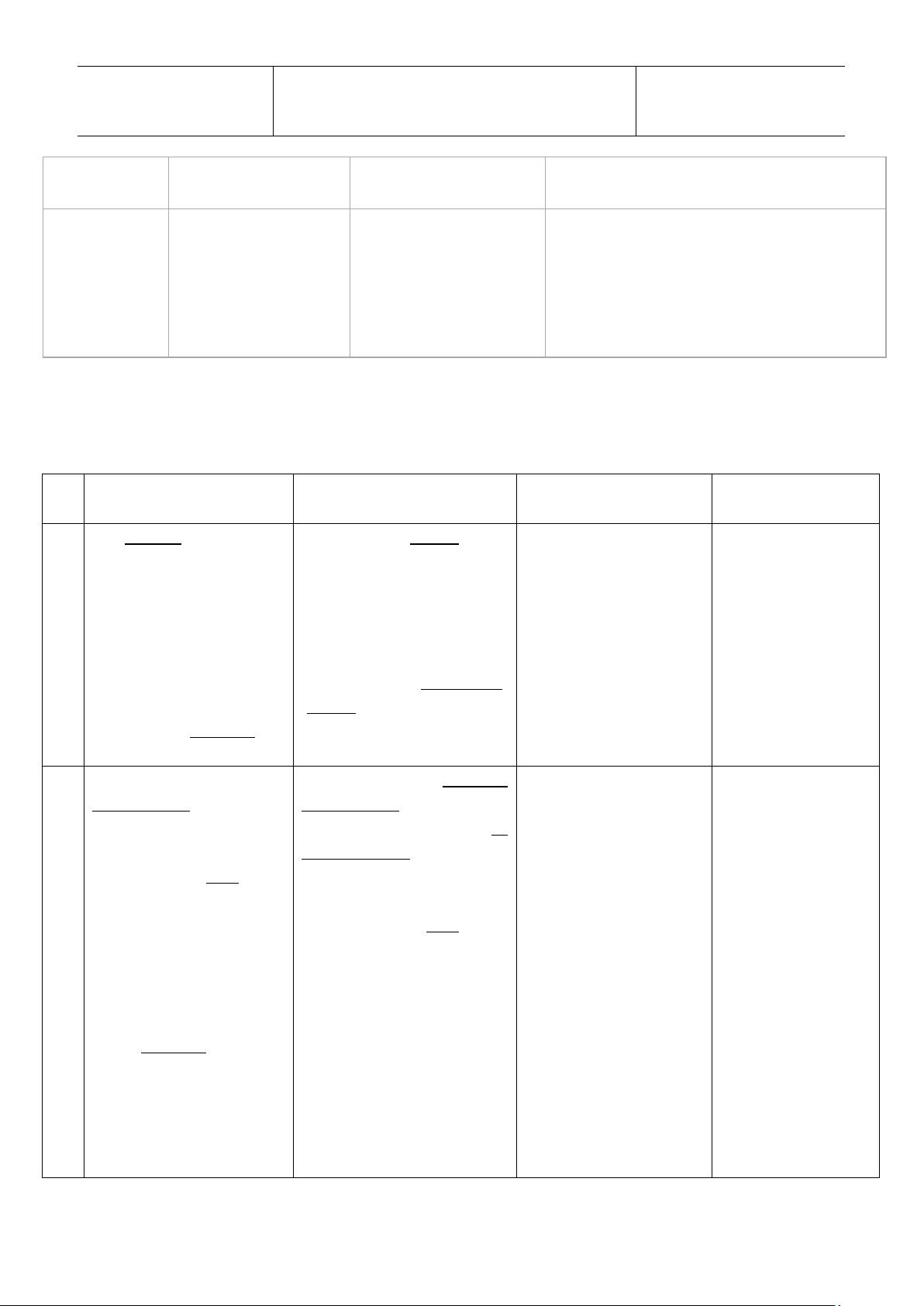

报告比较

报告

审计报告

内部控制审核报告

验资报告

盈利预测审核报告

定义

CPA 根据独立审计准则

的要求,在实施审计工作

的基础上对被审计单位年

度会计报表发表意见或无

法发表意见的书面文件

CPA 接受委托,就被审核

单位管理当局对特定日期

与会计报表相关的内部控

制有 效 性的 认 定进 行 审

核,并发表审核意见。

CPA 依法接受委托,按照独立审计

准则的要求,对被审验单位注册资

本的实收或变更情况和进行审验,

并出具报告

CPA 接受委托,对被审

核单位盈利预测进行检

查与复核,并发表审核意

见。

审 计 、

核 的 依

据

《独立审计准则》

《内 部 控制 审 核指 导 意

见》

《独立审计实务公告第 1 号——验

资》

《独立审计实务公告第

4 号——盈利预测审核》

标题

审计报告

内部控制审核报告

验资报告

盈利预测审核报告

收件人

××公司董事会或全 体股

东

审核业务的委托人,如“×

×股份有限公司

验资业务的委托人,

如“××公司全体股东”

“××有限公司“”

审核业务的委托人,

如“××股份有限公司全

体股东

引言段

1 已审报表名称、日期、

期间

2 双方责任

1 管理当局对内部控制有

效性认定

2 双方的责任

无

无

范围段

1 审计范围

2 双方责任

3 审计依据

4 审计程序

1 审核依据

2 审核程序

3 审核程序为发表审核意

见提供合理基础

1 审验范围

2 三方责任——详述

3 审验依据

4 审验程序——必要

1 审核范围

2 双方责任

3 审核依据

4 主要审核程序

固 有 限

制段

无

内部控制固有限制,

根据内部控制评价结果推

测未来内部控制有效性具

有一定的风险

无

无

剩余10页未读,继续阅读

资源评论

拉拉庸

- 粉丝: 19

- 资源: 66万+

最新资源

- 二叉树7-1-1.cpp

- android 9.0 原生模拟器 签名文件

- 技术面试最后反问面试官的话 校招面试非技术问题有哪些 非技术问题如何回答.png

- NB-IOT-BC26全网通模块Altium+ CADENCE +PADS三种格式(原理图SCH+PCB封装库)文件.zip

- 基于微信小程序开发的校园失物招领系统源码毕业设计(优质项目源码).zip

- 词向量是一种将自然语言中的单词转换为数值向量的技术,它能够捕捉词义和上下文信息

- nmap与masscan的简单使用

- MyBatis动态SQL.pdf

- 基于stm32单片机protues仿真的温湿度控制系统设计(仿真图、源代码)

- 词向量:自然语言处理的基石

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈