第二章 练习题参考答案

练习一

练习对会计要素进行分类,并掌握它们之间的关系。

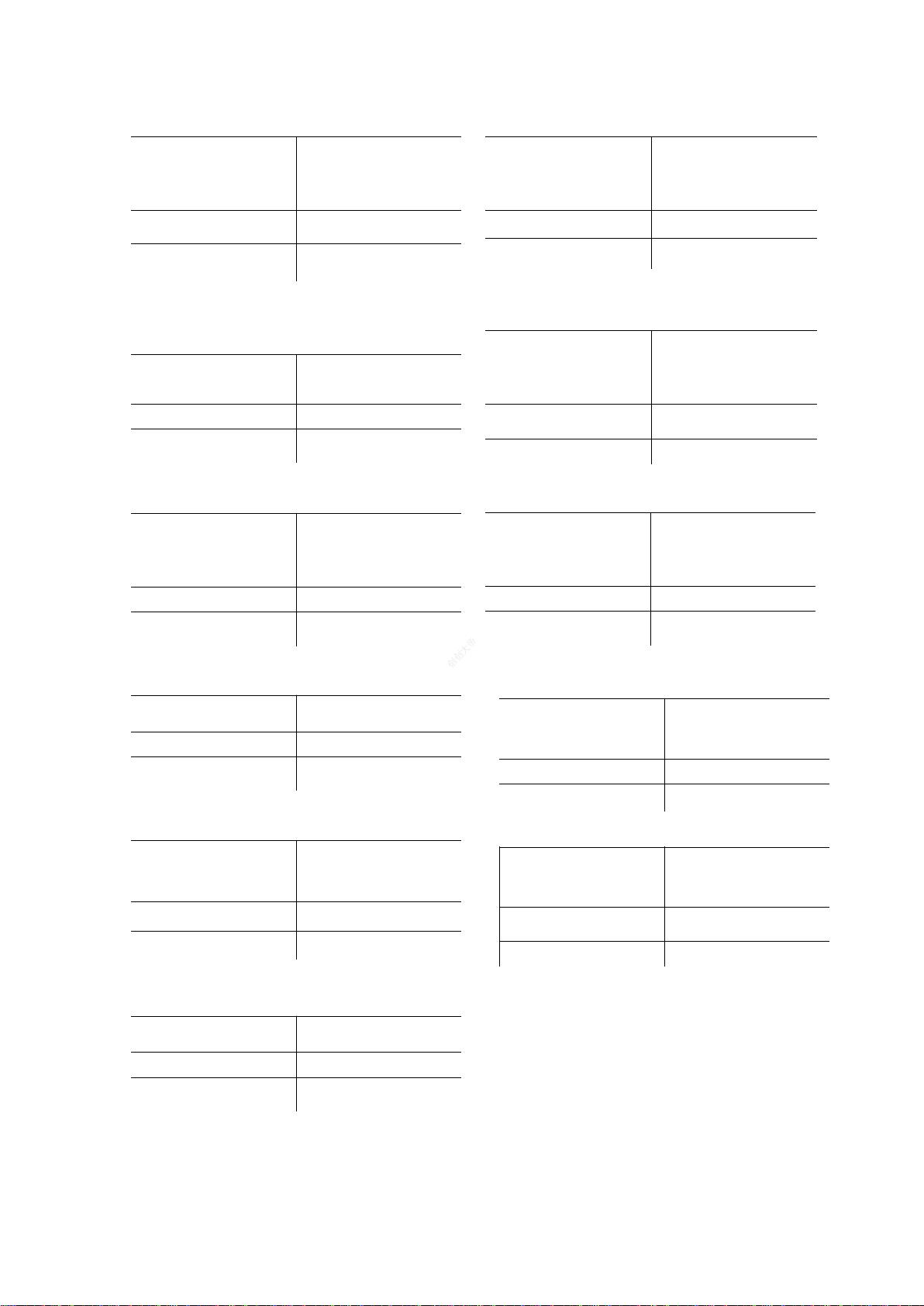

项 目

金 额

资 产 负 债 所有者权益

1.银行里的存款 120 000 元

2.投资者投入资本 7 000 000 元

3.向银行借入二年期的借款 600 000

元

4.出纳处存放现金 1 500 元

5.向银行借入半年期的借款 500 000

元

6.仓库里存放的原材料 519 000 元

7.应付外单位货款 80 000 元

8.机器设备价值 2 500 000 元

9.房屋及建筑物价值 420 000 元

10.仓库里存放的产成品 194 000 元

11.应收外单位货款 100 000 元

12.以前年度尚未分配的利润 750 000

元

13.正在加工中的产品 75 500 元

14.长期股权投资 5 000 000 元

120 000

1 500

519 000

2 500 000

420 000

194 000

100 000

75500

5 000 000

600 000

500 000

80 000

7 000 000

750 000

合 计 8 930 000 1 180 000 7 750 000

练习二 练习会计要素之间的相互关系

1.A、60 000 B、61 000 C、375 000

2.流动资产总额=1 000+27 000+35 000+52 000=115 000

3.负债总额=10 000+32 000+9 000+61 000=112 000

4.净资产总额=375 000-112 000=263 000,

或=240 000+23 000=263 000。

练习三 练习与掌握经济业务的类型及其对会计等式的影响。

会计要素

经济业务

资产

375 000

负债

112 000

所有者权益

263 000

⑴

固定资产+30 000

银行存款-30 000

⑵ 原材料 +10 000 实收资本+10 000

⑶ 银行存款-5 000 应付账款-5 000

⑷

银行存款+8 000

应收账款-8 000

⑸ 长期借款-50 000 实收资本+50 000

⑹

实收资本+20 000

资本公积-20 000

创创大帝

剩余25页未读,继续阅读

资源评论

创创大帝(水印很浅-下载的文档)

- 粉丝: 2481

- 资源: 5272

最新资源

- 同步发电机离网并网无缝切 同步发电机预同步控制 在0.5秒的时候开始预同步跟踪,当满足离网并网无缝切条件的时候自动产生并网信号,由离网切并网 有参考文献如下图 默认2018b版本

- Screenshot_20250105_092244.jpg

- COMSOL裂缝条数对岩层声波测井响应规律的影响,地层参数可以自己修改 参考:煤层发育状况的单极子声波测井响应数值模拟-裂缝性煤层声波测井响应的有限元模拟研究 地层中裂缝条数对声波测井响应规律的影响

- GooglePinyin

- 华为初级实验手册(PDF).rar

- 基于PyTorch和Transformers的本地法律大模型搭建用于合同审查与法律咨询-含可实现方案及代码

- H3CIE-LAB资料.zip

- 颗粒流动本案例首先基于图像处理方法将SEM二维扫描图像的孔隙模型进行了提取,如图1所示 将提取的孔隙网络模型导入有限元软件中进行渗流模拟,模拟结果如图2所示 2.5x.

- CPU与简单模型机设计实验

- Generative Agent Simulations of 1,000 People

- 分布式驱动 直接横摆力矩控制MPC 自己写的,效果如图

- 20250103211238097-2-1029623.jpg

- 塑料颗粒筛分机sw18全套技术资料100%好用.zip

- PEN-200.pdf

- Comsol相场法压裂案例及相关参考文献 裂纹相场法模拟包括 1. 单边裂纹受剪切载荷作用 2. 单边裂纹受拉伸载荷作用 3. 初始地应力场作用下多孔介质水力压裂

- 水下维修作业工程双体船sw21可编辑全套技术资料100%好用.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈