1 项目背景

1.1 信用风险和评分卡模型的基本概念

1.2 信用风险评级模型开发流程

2 业务场景定义

2.1 定义观察时间窗口

2.2 定义表现时间窗口

3 数据准备及数据预处理

3.1 缺失值处理

3.2 异常值处理

3.3 数据集划分

3.4 探索性数据分析

4 变量选择

4.1 对数据进行分箱

4.2 变量筛选

5 模型构建

5.1 WOE转换

5.2 Logisic模型建立

5.3 模型检验

6 信用评分

7 模型监控

7.1 PSI

7.2 PSI计算示例

8 关于拒绝推断 *

1 项目背景

1.1 信用风险和评分卡模型的基本概念

信用风险指的是交易对手未能履行约定合同中的义务造成经济损失的风险,即受信人不能履行还本付息的责任而使

授信人的预期收益与实际收益发生偏离的可能性,它是金融风险的主要类型。借贷场景中的评分卡是一种以分数的

形式来衡量风险几率的一种手段,也是对未来一段时间内违约、逾期、 失联概率的预测。一般来说,分数越高,风

险越小。

信用风险计量体系包括主体评级模型和债项评级两部分。主体评级和债项评级均有一系列评级模型组成,其中主体

评级模型可用「四张卡」来表示,分别是A卡、B卡、C卡和 F卡。债项评级模型通常按照主体的融资用途,分为企

业融资模型、现金流融资模型和项目融资模型等。

A卡:又称为申请者评级模型,主要应用于相关融资类业务中新用户的主体评级,适用于个人和机构融资主体。

B卡:又称为行为评级模型,主要应用于相关融资类业务中存量客户在续存期内的管理,如对客户可能出现的逾

期、延期等行为进行预测,仅适用于个人融资主体。

C卡:又称为催收评级模型,主要应用于相关融资类业务中存量客户是否需要催收的预测管理,仅适用于个人融

资主体。

F卡:又称为欺诈评级模型,主要应用于相关融资类业务中新客户可能存在的欺诈行为的预测管理,适用于个人

和机构融资主体。

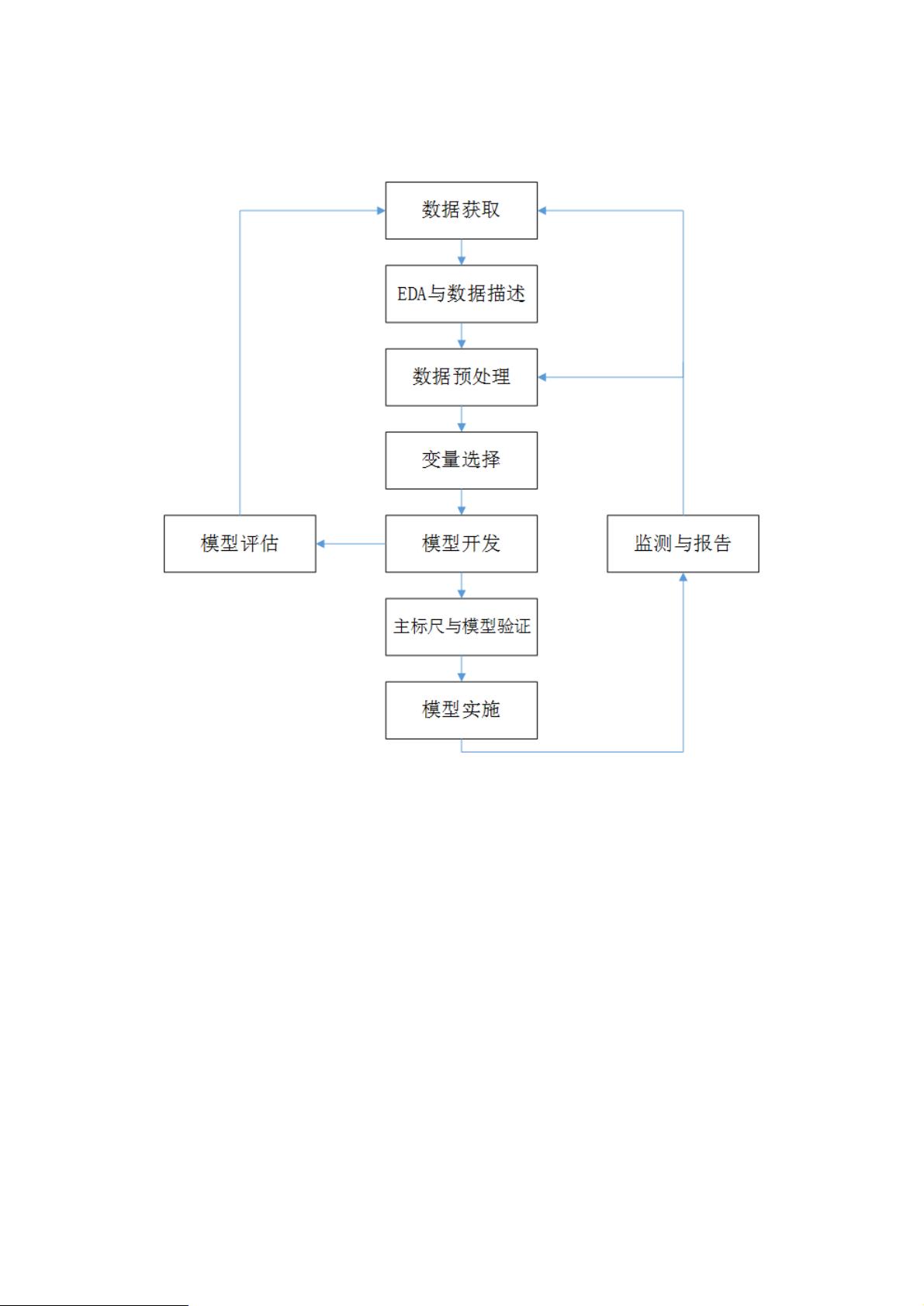

1.2 信用风险评级模型开发流程