Matlab 与利率期限结构静态估计-NS 模型

Jianli.panlin

1. 参数的取得

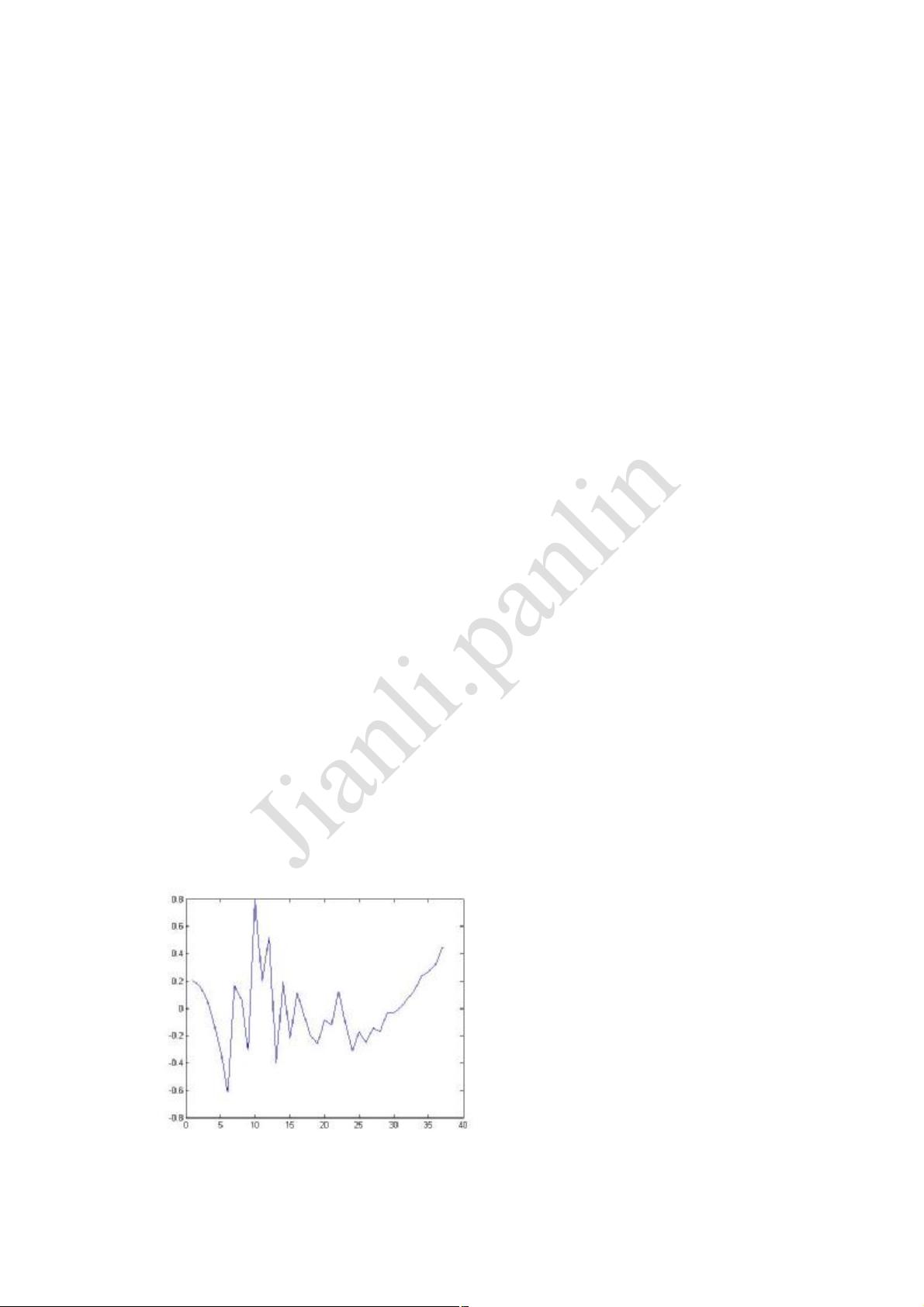

2. 残差图的绘制

3. 使用的数据为自带的英国债券数据

说明:NSModel 是一个结构数组。Functions 是一个提取函数句柄参数的函数。参数就

在函数句柄中。很多人都在问,我就告诉大家吧,不要去写垃圾论文就好了。

>> load Bonddata

>> NSModel = IRFunctionCure.fitNelsonSiegel('Zero',CurveSettle,...

Instruments,'Compounding',-1,'InstrumentPeriod',InstrumentPeriod);

Optimization terminated: relative function value

changing by less than OPTIONS.TolFun.

>> NSM= functions(NSModel.FunctionHandle)

NSM =

function: '@(t)functionHandle(t,Params)'

type: 'anonymous'

file: [1x70 char]

workspace: {2x1 cell}

>> Params=NSM.workspace{2,1}.Params

Params =

4.7532 0.5422 -4.6057 0.8015

>> plot(NSM.workspace{2,1}.residual)

Jianli.panlin

评论9