1

第 9 章 GARCH 模型

前面介绍的模型都是预测被解释变量的期望值,而 ARCH,GARCH 模型预测的是被解

释变量的方差。ARCH 模型在分析金融时间序列中有着广泛的应用。

9.1 问题的提出

以前介绍的异方差属于递增型异方差,即随机误差项方差的变化随解释变量的增大而增

大。但利率,汇率,股票收益等时间序列中存在的异方差却不属于递增型异方差。例如,汇

率,股票价格常常用随机游走过程描述,

x

t

= x

t -1

+ u

t

(9.1)

其中 u

t

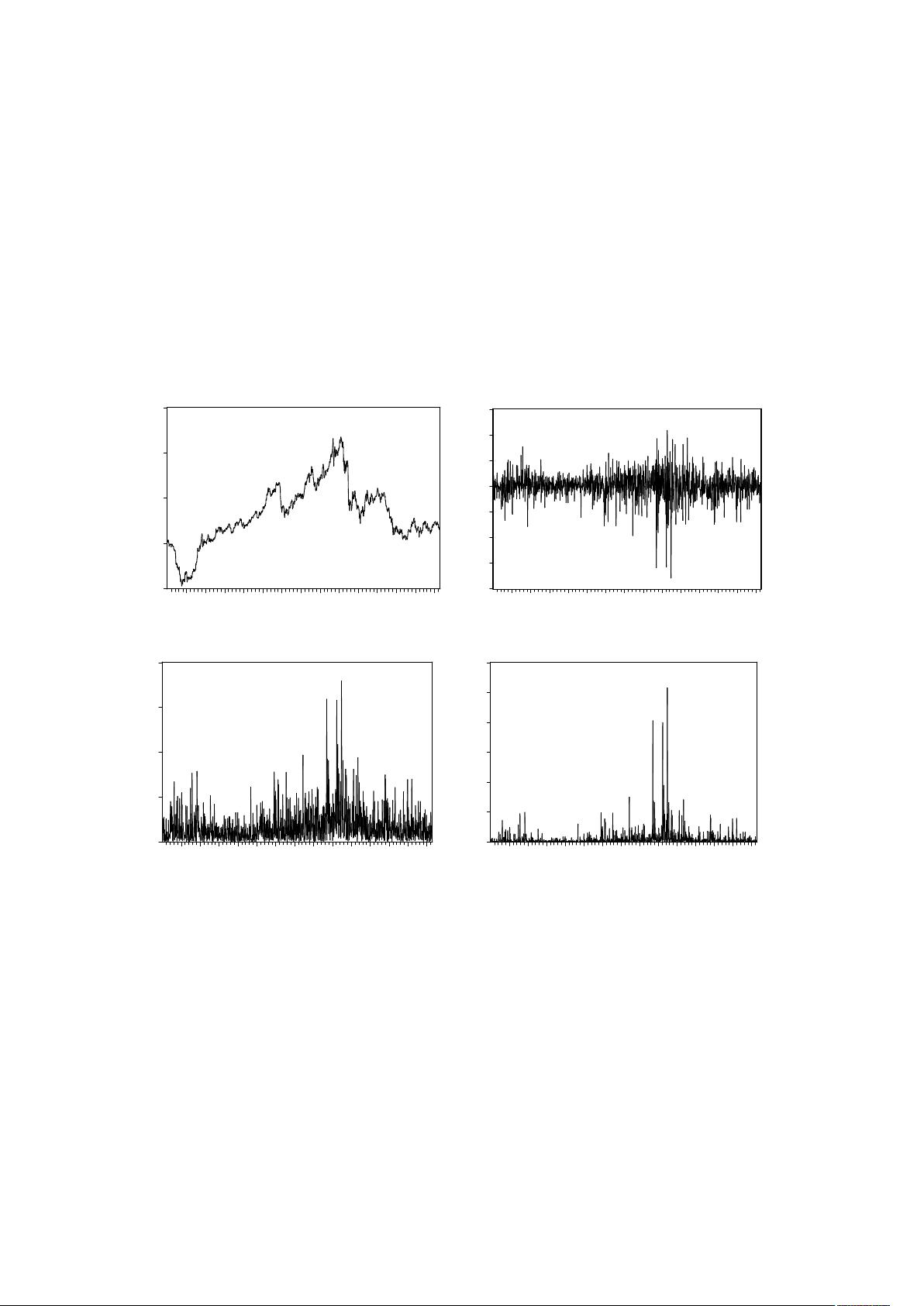

为白噪声过程。1995-2000 年日元兑美元汇率时间序列及差分序列见图 9.1 和图 9.2。

图 9.1 日元兑美元汇率序列 JPY(1995-2000) 图 9.2 日元兑美元汇率差分序列(收益)D(JPY)

图 9.3 收益绝对值序列 (1995-2000) 图 9.4 D(JPY)的平方 (1995-2000)

这种序列的特征是(1)过程的方差不仅随时间变化,而且有时变化得很激烈。(2)按

时间观察,表现出“波动集群”(volatility clustering)特征,即方差在一定时段中比较小,

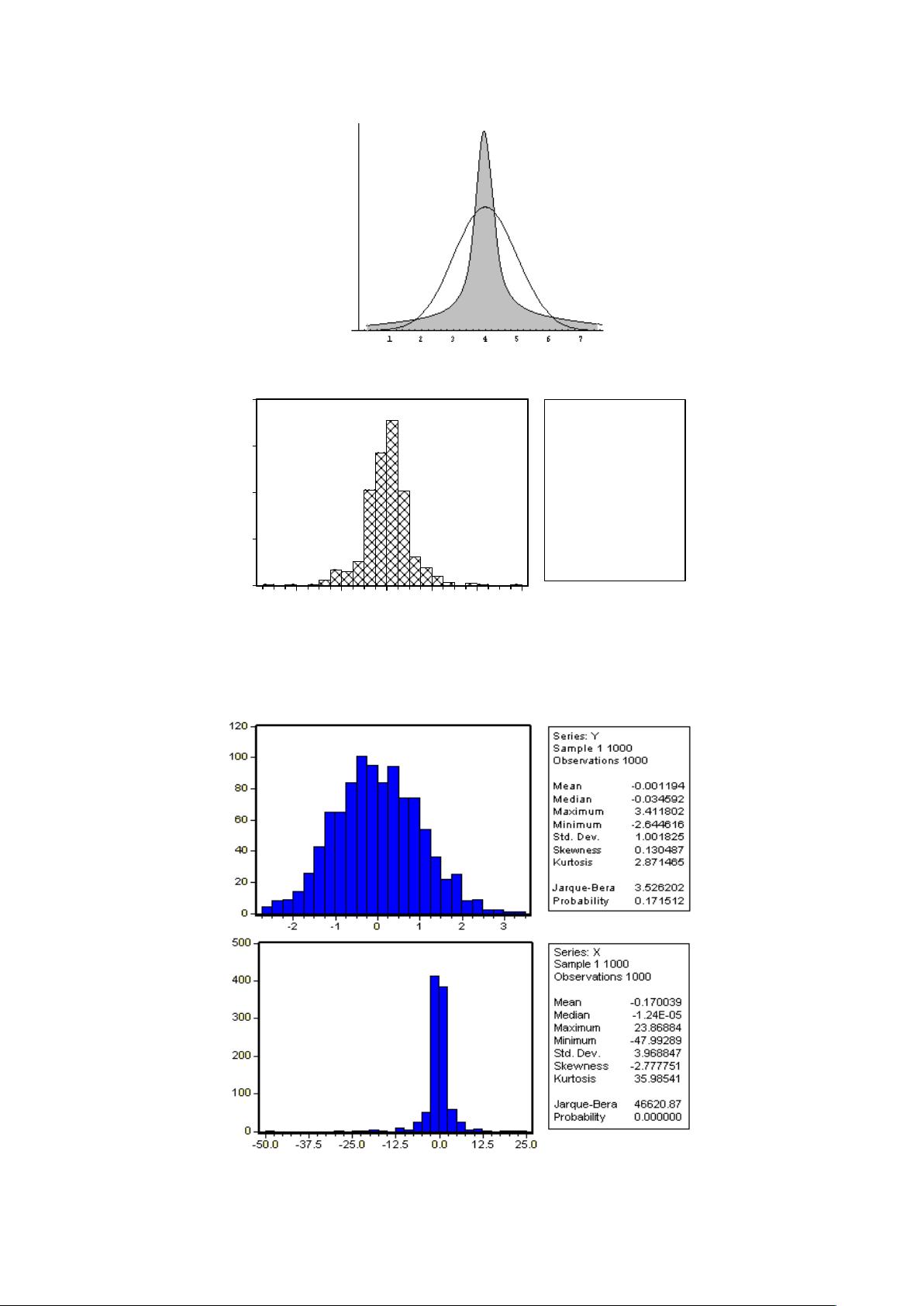

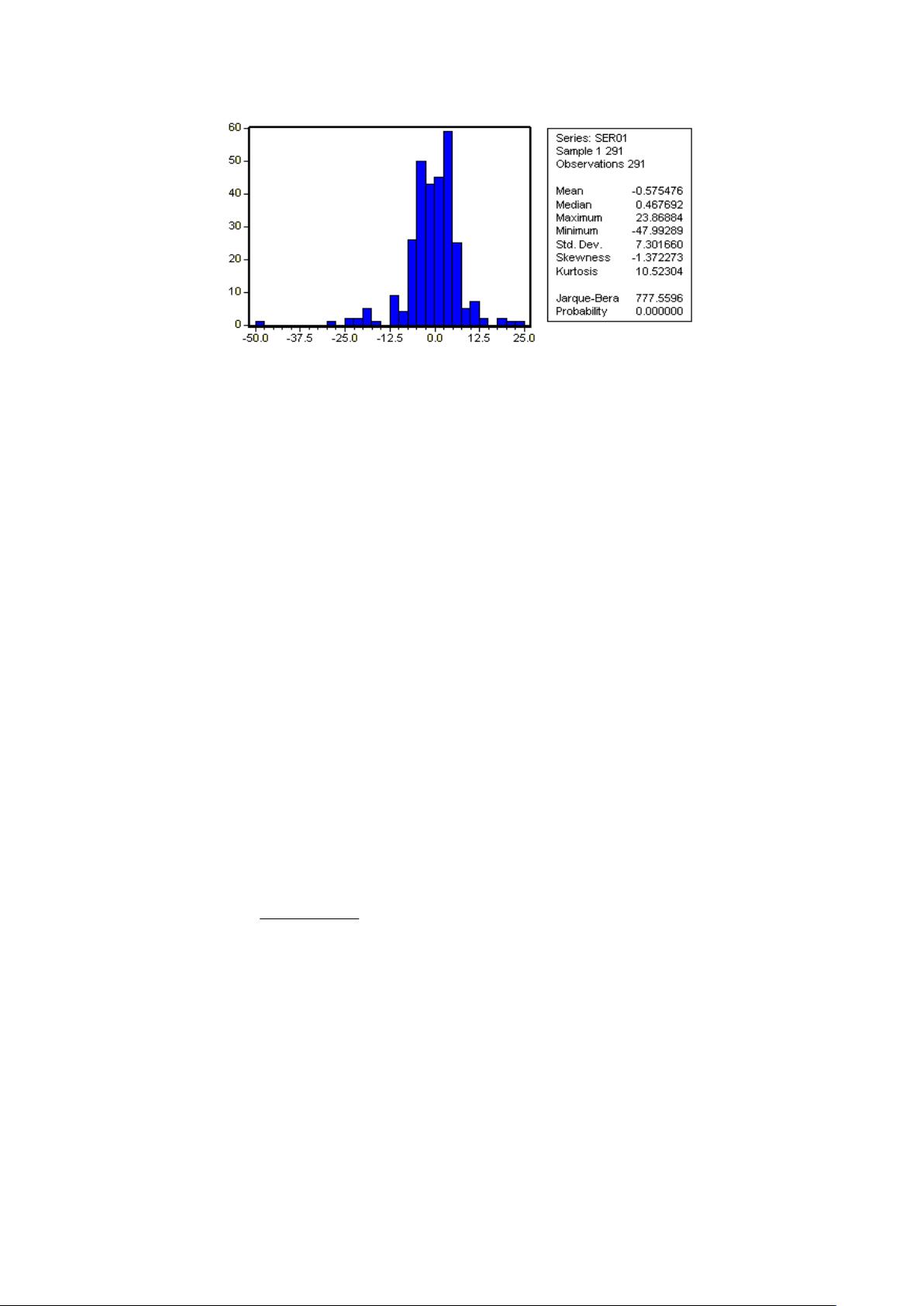

而在另一时段中比较大。(3)从取值的分布看表现的则是“高峰厚尾”(leptokurtosis and

fat-tail)特征,即均值附近与尾区的概率值比正态分布大,而其余区域的概率比正态分布小。

图 9.5 给出高峰厚尾分布示意图。图 9.6 给出一个高峰厚尾分布实例。

显然现期方差与前期的“波动”有关系。描述这类关系的模型称为自回归条件异方差

(ARCH)模型(Engle 1982 年提出)。使用 ARCH 模型的理由是:(1)通过预测 x

t

或 u

t

的

变化量评估股票的持有或交易对收益所带来的风险有多大,以及决策的代价有多大;(2)可

以预测 x

t

的置信区间,它是随时间变化的;(3)对条件异方差进行正确估计后可以使回归参

数的估计量更具有有效性。

80

100

120

140

160

200 400 600 800 1000 1200 1400

JPY (1995-2000)

-8

-6

-4

-2

0

2

4

6

200 400 600 800 1000 1200 1400

D(JPY) (1995-2000)

0

2

4

6

8

200 400 600 800 1000 1200 1400

Volatility of returns

0

10

20

30

40

50

60

200 400 600 800 1000 1200 1400

DJPY^2

评论0