实证研究 —— 使用正交化和自助法寻找显著因子1

需积分: 0 14 浏览量

更新于2022-08-03

收藏 1.13MB PDF 举报

引言原创:石川3月20日川总写量化当大量因子同时被用做 empirical asset pricing 分析时,它们之中效果最显著的因子中一定包含了运气的成分。

实证研究 —— 使用正交化和自助法寻找显著因子

作者:石川,北京量信投资管理有限公司创始合伙人,清华大学学士、硕士,麻省理工学院

博士。知乎专栏:

https://zhuanlan.zhihu.com/mitcshi。

未经授权,严禁转载。

摘

要

本文在 A 股上复现 Harvey and Liu (2018) 提出的方法,使用正交化和自助法

寻找显著的因子。

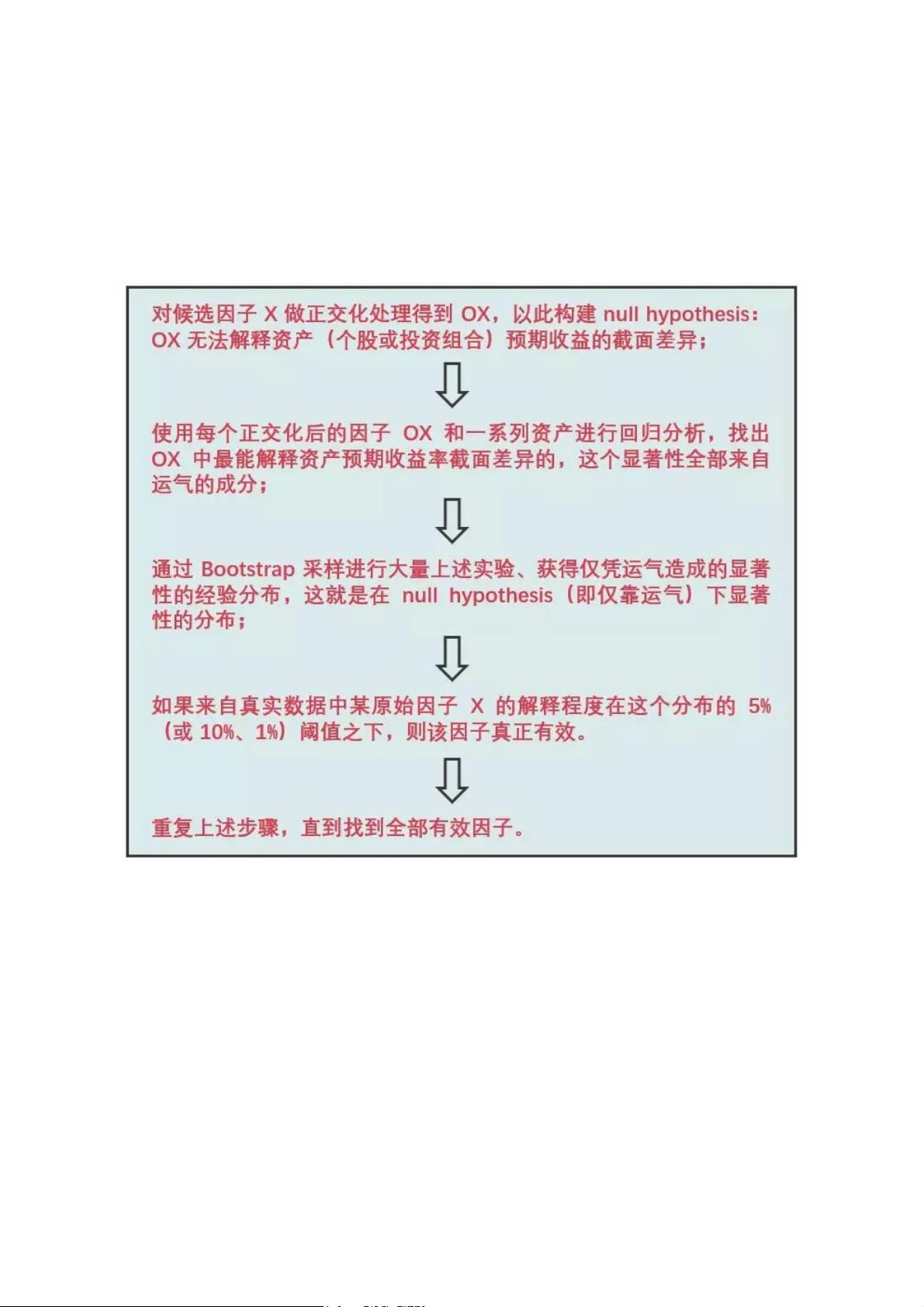

《出色不如走运 (II)》一文曾介绍了 Harvey and Liu (2018) 提出的基于回归的因子有效性检

验方法。该方法避免了因 multiple testing 造成的运气成分、从而鉴别出能显著解释资产截

面预期收益率差异的因子。考虑到《出色不如走运 (II)》涉及的内容理论有余、实证不足,本

文以中证 500 指数成分股为例,做一些实证分析,同时也指出在大 A 股中应用 Harvey and

Liu (2018) 时遇到的一些坑。

首先简单回归一下 Harvey and Liu (2018) 提出的方法。

1

引言

原创:石川 3月20日川总写量化

剩余14页未读,继续阅读

2021-10-29 上传

2020-02-06 上传

2021-09-27 上传

2021-09-20 上传

140 浏览量

149 浏览量

2020-01-16 上传

150 浏览量

2021-08-31 上传

174 浏览量

资源评论

田仲政

- 粉丝: 19

- 资源: 332

最新资源

- 有刷电机闭环控制程序,采用强磁阻AB编码器 速度和位置闭环 可提供全套硬件资料(可直接打板生产的) 软件和教程资料

- MATLAB代码:计及电转气协同的含碳捕集与垃圾焚烧电厂优化调度 关键词:碳捕集 电厂 需求响应 优化调度 电转气协同调度 参考文档:《计及电转气协同的含碳捕集与垃圾焚烧电厂优化调度》完全复现

- 自动驾驶控制-纯跟踪算法路径跟踪仿真 matlab和carsim联合仿真搭建的无人驾驶纯跟踪控制器仿真验证,可以实现双移线,圆形,以及其他自定义的路径跟踪 跟踪效果如图,几乎没有误差,跟踪误差在0

- 红外遥控器 proteus仿真 51单片机 c语言 红外遥控器按下相应的键,对应的LED熄灭或点亮,LCD显示当前LED状态 主控 at89c52 1602模块 按键模块 含程序代码、仿真文件、演示

- SIEMENS 西门子西门子水处理程序 包含:1200Plc程序,通讯点表,CAD原理图,操作说明 触摸屏包含:组态画面,操作画面,参数设置画面,报警记录等 程序结构严谨,画面简洁,项目完整,有

- 基于动态规划的混合动力汽车能量管理策略 动态规划是一种全局优化算法,它基于贝尔曼原理,可以得到全局最优解 本代码将动态规划算法应用于混合动力汽车能量管理问题,从而得到发动机发电机组与电池之间最优的功

- PLECS光伏扰动观察法MPPT仿真,附带自搭光伏电池模型,可更改光照,温度和最大功率点参数 MPPT控制部分使用C语言编写(模块搭建也有),占空比扰动,电压扰动,电流扰动

- 松下FP-XH多工位装配机项目实际程序案例,程序分模块编程,一共11工位,轴控采用FB功能块 这个程序用来做在多工位直线,转盘类应用的项目模板非常合适,直接套用,增加或删减工位即可 套用非常灵活,有

- BLDC直流无刷电机FOC控制 在Matlab Simulink中实现了无刷直流电机的磁场定向控制FOC,整个FOC架构包括: 1、估计:根据霍尔传感器信号估计转子位置、角度和电机速度; 2、诊断:执

- 三层立体车库plc s7-1200 博图15.1 1、设置启动、停止按钮,且设置指示灯显示车库的开关状态; 2、7个车位的车俩可以自由存取,且车库可以实现自动存取(存取选择最优路径); 3、每个

- 基于麻雀搜索算法(SSA)的三维旅行商问题,三维TSP问题 如果觉得蚁群算法太老了,那么麻雀算法解决三维TSP问题就相对新颖一些了 标记出城市坐标的三维节点,起始点 如果您改进出麻雀算法

- 脑机接口,运动想象源码实验复现 数据集+python源码 基于tensorflow 的EEG-TCNet 源码lunwen 在本文中,提出了EEG-TCNET,一种新的时间卷积网络(TCN),它在

- 基于fpga实现的基于暗通道先验的实时去雾算法,数据可以从摄像头输入,并在rgb屏幕上输出 有完整的仿真文件 可接硬件实现 有课程lunwen,ppt文件可以供参考

- 无人机VESC7500,低压伺服keil源码,可以无感,霍尔单馈,正余弦,ABZ等多种反馈信号,是用非线性磁链观测器,高频注入等多种算法于一身,上位机源码,原理图 没有PCB 最大电流300A,是学

- 七自由度车辆动力学模型 dugoff轮胎模型 车身平民三自由度+四个车轮滚动自由度 simulink模型+示意图公式说明文档

- dsp28335串口升级程序,包通过,已经在实践中验证,代码注释详细 不需要更改boot模式,直接用串口升级,可修改任意波特率及串口