中国版的 Fama-French 三因子模型1

需积分: 0 28 浏览量

2022-08-03

16:11:10

上传

评论 1

收藏 1.35MB PDF 举报

中国版的 Fama-French 三因子模型,了解一下?

作者:石川,量信投资创始合伙人,清华大学学士、硕士,麻省理工学院博士;精通各种概

率模型和统计方法,擅长不确定性随机系统的建模及优化。知乎专栏:

https://zhuanlan.zhihu.com/mitcshi。

未经授权,严禁转载。

摘

要

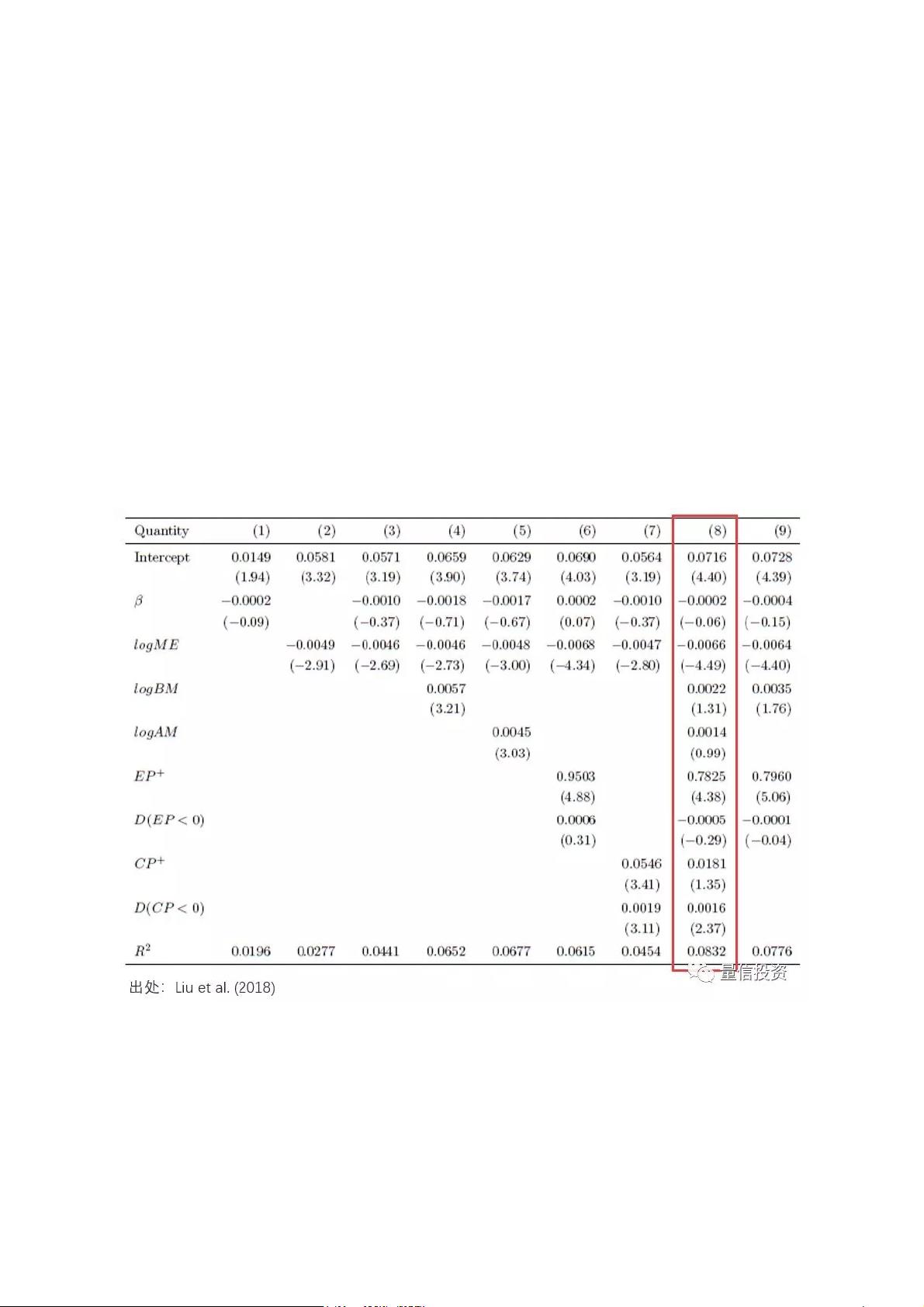

Liu et al. (2018) 通过剔除市值最小的 30% 的股票降低了壳价值污染,在

Fama-French 三因子的基础上提出了适合 A 股的中国版三因子模型。

本周一,我关注的金融学术类公众号 [金融学前沿论文速递](在我看来是最好的金融学术类公

众号之一)推送了一篇抓人眼球的最新论文。这篇即将刊发于顶刊 Journal of Financial

Economics 上的文章题为 Size and Value in China(Liu et al. 2018),作者是三位来自

UPenn 的学者。

该文的核心思想是说:由于中国股市特有的壳价值问题,美国市场流行的 Fama-French 三

因子模型(Fama and French 1993)在中国并不好用,并提出了符合中国国情的中国版三

1

引言

原创:石川 2018-11-06川总写量化

剩余11页未读,继续阅读

评论0