20220109_龙真_论文展示1

需积分: 0 12 浏览量

更新于2022-08-03

收藏 947KB PDF 举报

这篇论文主要探讨了金融领域是否存在复制危机的问题,由Ingerslev Jensen、Bryan Kelly和Lasse Heje Pedersen三位作者提出,并由Long Zhen进行展示。金融复制性是指研究结果能否在不同数据集或时间范围内得到一致的验证,是评估研究成果可靠性的关键指标。

论文首先指出了金融复制性面临的两大挑战:内部有效性和外部有效性。内部有效性是指在相同数据下无法复制研究结果,或者结果不具稳健性;外部有效性则涉及研究是否能在其他样本或时间段内依然显著,即“p-hacking”问题,即在未控制假阳性发现率的情况下得出显著性结果,导致无法在其他情境下复制。

为解决这些问题,论文构建了一个贝叶斯模型,利用全球数据集从理论和实证两方面对两个挑战进行了检验。研究发现,大多数因子能够被复制,且在联合建模、外样本检验中保持稳定,并被其他因子加强。论文强调,因子的数量可以理解为少数核心主题的多个版本,因此必须结合经济理论来理解因子。

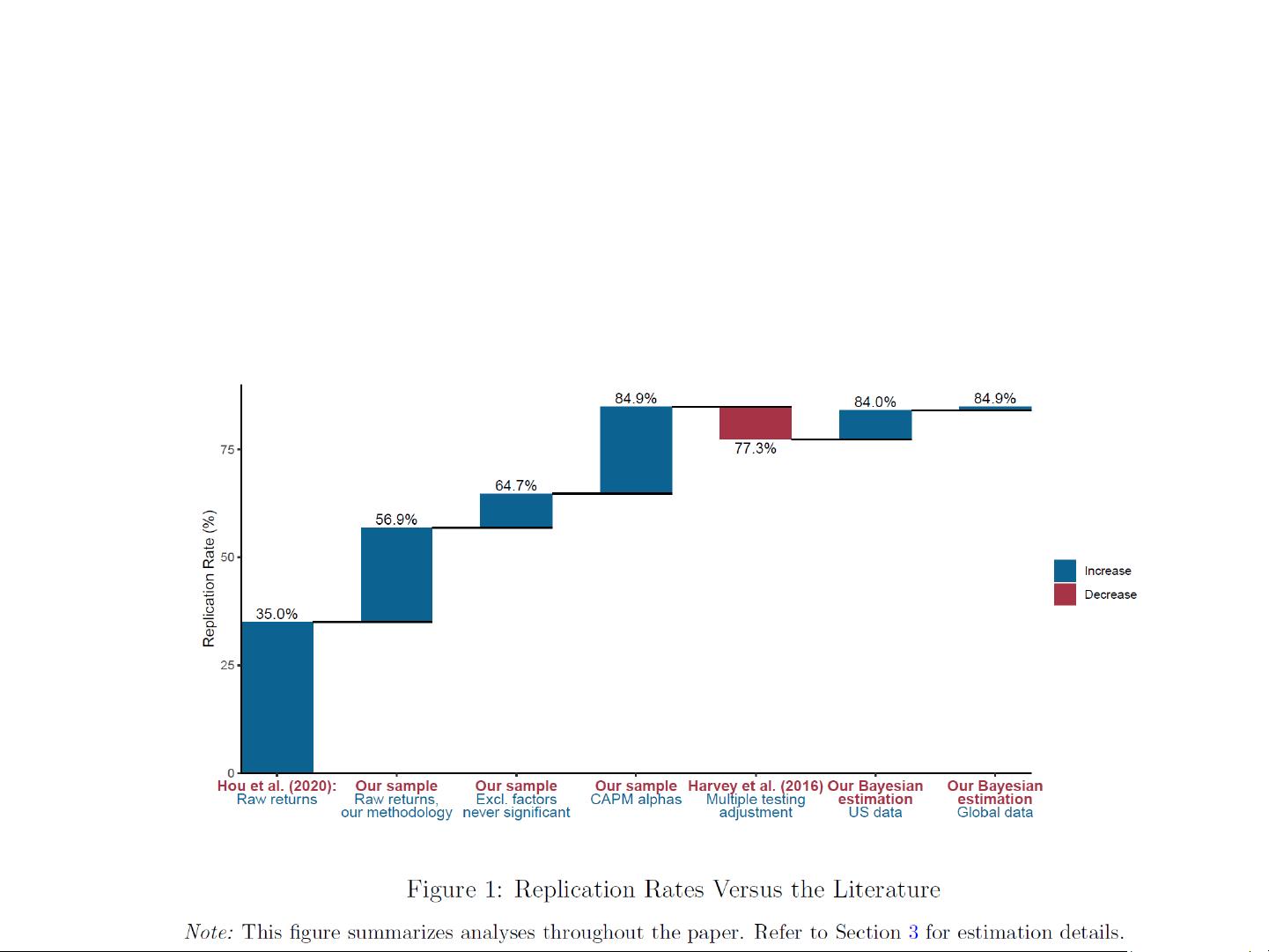

论文的主要结果集中在复制率上,即统计上具有显著超额回报的因子比例。通过对Hou等人的研究(2020)进行了一系列调整,如采用更长的时间样本、仅考虑1个月持有期、限制市值加权、数据修剪以及纳入被忽略的因子等,复制率得到了显著提高。此外,当以对资本资产定价模型(CAPM)的阿尔法而不是原始回报作为评价标准时,复制率进一步提升。这是因为某些因子的原始回报可能因风险暴露而掩盖了其效用,例如低贝塔异常。通过应用多重测试校正方法(如Benjamini和Yekutieli,2001)以及贝叶斯估计,复制率再次提升。贝叶斯模型的主要优点在于引入了所有阿尔法期望为零的先验,更有效地处理数据依赖性问题。

总结来说,这篇论文对金融领域的复制危机进行了深入分析,提出了一种新的方法来评估因子的有效性和稳健性,强调了贝叶斯模型在解决这个问题上的优势。通过这种方法,研究人员可以更好地理解和解释因子,提高研究的可复制性和外部有效性,从而为金融市场的理论和实践提供更坚实的基础。

Is There a Replication Crisis in

Finance?

Theis Ingerslev Jensen, Bryan Kelly, and Lasse Heje Pedersen

Presented by: Long Zhen

2022/1/13 Long Zhen 1

剩余26页未读,继续阅读

2022-08-03 上传

146 浏览量

2022-08-03 上传

123 浏览量

142 浏览量

103 浏览量

2022-08-03 上传

156 浏览量

127 浏览量

111 浏览量

186 浏览量

2022-09-19 上传

2022-08-08 上传

资源评论

扈涧盛

- 粉丝: 32

- 资源: 319

最新资源

- 基于ARM的buck-boost拓扑双向DC-DC电源变器 同步BUCK电路和同步BOOST电路进行级联,采用高性能32位ARM 芯片构建数字电源,能够根据输入电压和输出电压的大小关系,实现

- 计算机组成原理试题集,个人学习整理,仅供参考

- php学习之美少女API随机调动图片源码+414张美少女黑丝图

- 计算机组成原理复习,个人学习整理,仅供参考

- 视频编码标准VVC中几何分区模式的技术综述与性能分析

- 计算机组成原理20套题试题

- 非常实用的Qt C++开发工具,它利用JSON配置文件实现了一个高度灵活和可扩展的菜单、工具栏以及状态栏自动生成系统 具体工作原理可以概括如下: JSON配置驱动:开发者可以通过编写JSON格式的配

- 计算机组成原理20套题答案

- SpringBoot 3 + Java21 + FastExcel 实现 excel 文档的读取与生成功能

- 模电课后习题答案11111111

- 电机测速实验(霍尔传感器++++)

- C++ Primer Plus-第6版-附录文件和源代码

- 蓝桥杯单片机霍尔传感器程序.zip

- 交错并联Boost PFC整流电路设计与仿真 simulink仿真 单路boost pfc THD分析 CCM电感电流连续模式 功率因素校正 芯片UCC28070 pdf详细介绍

- linux常用命令大全及说明

- 五子棋程序 附源代码,个人学习整理,仅供参考