08-组合风险控制,协方差矩阵估计方法介绍及比较1

需积分: 0 125 浏览量

更新于2022-08-03

1

收藏 1.33MB PDF 举报

【协方差矩阵及其应用】

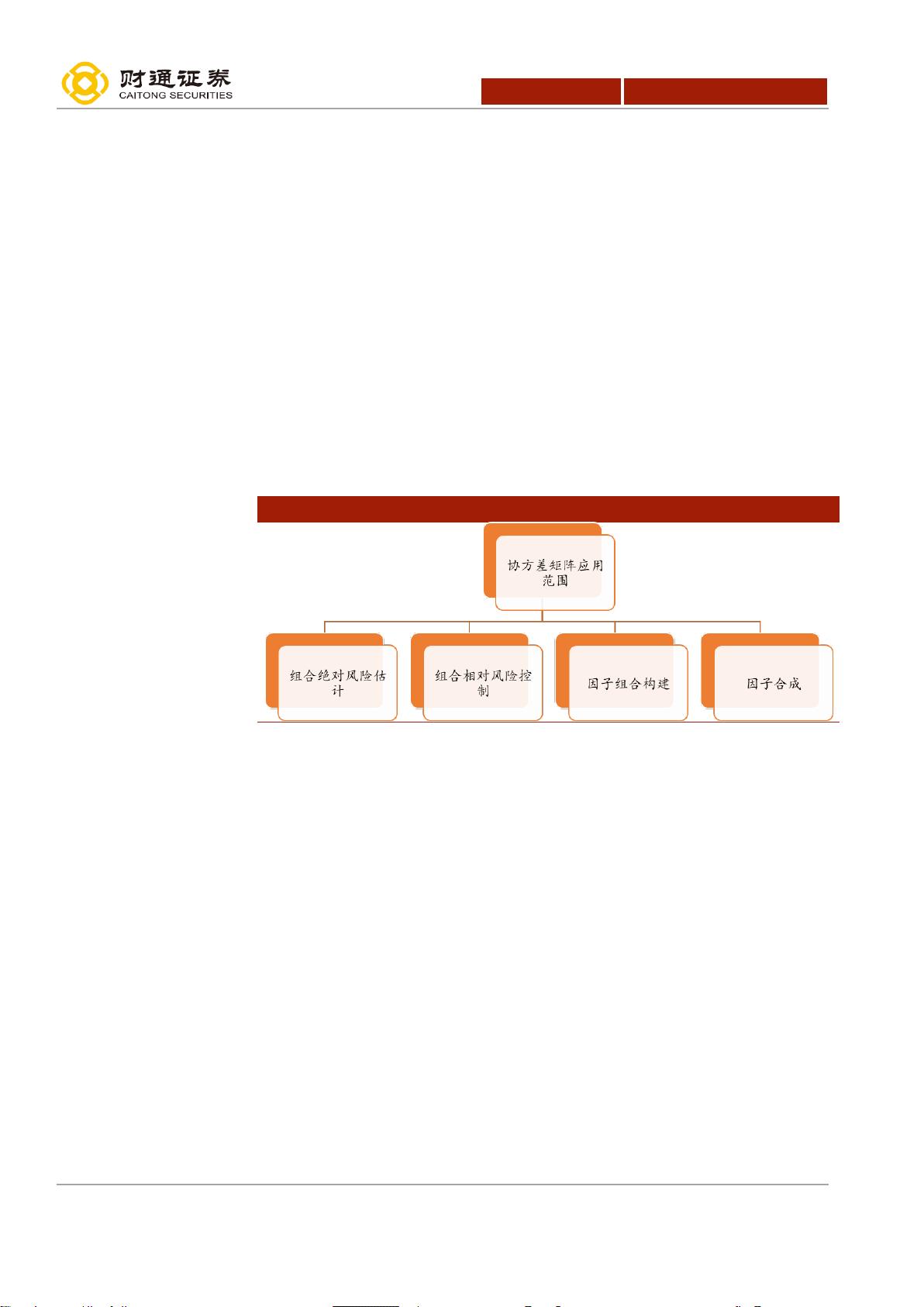

协方差矩阵是金融领域中衡量投资组合风险的重要工具,它用于描述资产收益率之间的关联性。组合的波动性是衡量风险的关键指标,而协方差矩阵则是估计这一波动性的核心手段。协方差矩阵不仅在组合绝对风险估计中发挥作用,也对组合相对风险控制、组合优化以及因子组合构建等方面有着广泛的应用。

1. **组合绝对风险估计**:通过计算资产收益率的协方差,可以了解各个资产间的相关性,进而估算整个投资组合可能面临的整体波动程度,如标准差。

2. **组合相对风险控制**:在构建投资组合时,协方差矩阵有助于确定权重分配,以达到目标风险水平。例如,投资者可能希望控制组合相对于某一基准的风险暴露。

3. **组合优化**:在现代投资组合理论中,如马科维茨的均值-方差优化,协方差矩阵是寻找有效前沿的关键,帮助投资者在预期收益与风险之间找到平衡。

4. **因子组合构建**:在多因子投资策略中,协方差矩阵用于评估因子之间的相关性,以便更好地理解和管理因子暴露。

【协方差矩阵的估计方法】

1. **样本协方差矩阵**:是最直接的估计方法,但缺点是参数过多,容易受样本数量限制,特别是在资产数量远大于观测期时,可能导致矩阵奇异。

2. **因子模型**:通过引入因子来减少待估参数,常见的有主成分分析(PCA)、Fama-French三因子模型等。这种方法虽然简化了估计,但可能存在模型设定偏差。

3. **压缩矩阵估计**:如LW线性压缩,旨在平衡估计误差与估计偏误,适用于大规模资产组合,能有效减少计算负担。

【协方差矩阵估计效果评价】

评价协方差矩阵估计的准确性通常分为两类方法:

1. **需要真实协方差矩阵**:如MAD/RMSE指标法,比较估计值与真实值的差异;组合风险度量法,观察预测风险与实际风险的吻合度;基于特征距离的方法,衡量矩阵结构的相似性。

2. **不需要真实协方差矩阵**:通过观察实际市场波动与预测波动的相关性,以及基于最小方差优化(GMV)和Markowitz最优组合的样本外表现进行评估。

【实证检验与结论】

实证研究表明,经过多步调整的多因子模型在组合风险预测上表现更优,能够准确控制跟踪误差。多因子模型在指数增强产品中的应用证明了其协方差矩阵估计的有效性。而基于压缩矩阵估计的方法,虽然构建相对简单,也能取得不错的风险控制效果。

【风险提示】:所有模型的性能依赖于历史数据,市场环境的变化可能会影响模型的表现。因此,投资者应谨慎对待基于历史数据的模型预测,并注意市场风格的转换。

协方差矩阵在风险管理中占据核心地位,不同估计方法各有优劣,投资者应根据自身需求选择合适的方法。对于需要协方差矩阵数据的投资者,可联系相关研究机构获取。

专

题

报

告

公

司

研

究

财

通

证

券

研

究

所

2019 年 10 月 15 日

组合风险控制:协方差矩阵估计方法介绍及比较

计

算

机

软

件

与

服

务

证

券

研

究

报

告

金

融

工

程

投 资要点:

不可或缺的风险模型:协方差矩阵应用领域介绍

组合的波动是度量组合风险的重要指标,而组合成分股收益率的

协方差矩阵便是估计组合波动的重要工具。

股票收益率的协方差矩阵在组合绝对风险估计、组合相对风险控

制、组合优化和因子组合构建以及多因子合成四个部分都有着十

分广泛的应用。

协方差矩阵的估计方法

市场上主流的协方差矩阵估计方法包括样本协方差矩阵、因子模

型估计的协方差矩阵、压缩矩阵估计和其他基于时变模型的估计

方法。

样本协方差虽然是真实协方差的无偏估计,但待估参数过多、估

计误差较大,且当股票(资产)数量大于样本数量时,样本协方

差矩阵将不可逆。

因子模型通过设定一定的结构来减少待估参数,从而降低估计误

差,但是可能存在模型设定偏误。传统多因子模型的构建较为复

杂,因子选取和构成具有一定争议;统计多因子模型构建简单,

但缺乏增量信息。

压缩估计的出发点是想综合考虑估计误差与估计偏误,经典的 LW

线性压缩基于 Frobenius 形式的二次损失函数给出了线性压缩的计

算方式。

协 方差矩阵估计效果评价方法

协方差矩阵估计效果的评价方法主要分为两大类,一种需要真实

协方差矩阵,一种不需要真实协方差矩阵。

需要真实协方差矩阵的评价方法有 MAD/RMSE 指标法、组合风

险度量法、基于特征距离等,不需要真实协方差矩阵的评价方法

可以通过观察实际波动与预测波动相关性、GMV组合及 MVO 组

合的样本外表现来进行评价。

实 证检验

从组合的风险预测来看,经过多步调整的多因子模型效果显著更

好。GMV组合的实际风险均显著小于基准组合,说明协方差矩阵

的估计起到良好的效果。多因子模型在指数增强型产品的构建中

能够精确控制跟踪误差。

综合以上结论表明,多因子模型的协方差矩阵估计的效果最佳,

财通金工可以定期提供 A 股协方差矩阵数据,有需要的投资者可

与我们联系获取。当然,如果从模型构造的简便性出发,基于压

缩矩阵估计的方法也能够取得不错的效果。

风险提示:本报告统计数据基于历史数据,过去数据不代表未来,市

场风格变化可能导致模型失效。

财

通

证

券

研

究

所

“星火”多因子专题报告(八)

请阅读最后一页的重要声明

以才聚财,财通天下

证

券

研

究

报

告

联系信息

陶勤英

分析师

SAC 证书编号:S0160517100002

taoqy@ctsec.com

021-68592393

张宇

研究助理

zhangyu1@ctsec.com

17621688421

021-68592337

相关报告

【1】“星火”多因子系列(一):《Barra 模型

初探:A 股市场风格解析》

【2】“星火”多因子系列(二):《Barra 模型

进阶:多因子模型风险预测》

【3】“星火”多因子系列(三):《Barra 模型

深化:纯因子组合构建》

【4】“星火”多因子系列(四):《基于持仓

的基金绩效归因:始于 Brinson,归于 Barra》

【5】“星火”多因子系列(五):《源于动量,

超越动量:特质动量因子全解析》

【6】“星火”多因子系列(六):《Alpha 因子

重构:引入协方差矩阵的因子有效性检验》

【7】“星火”多因子系列(七):《借因子组合

之力,优化 Alpha 因子合成》

【8】“拾穗”多因子系列(五):《数据异常值

处理:比较与实践》

【9】“拾穗”多因子系列(六):《因子缺失

值处理:数以多为贵》

【10】“拾穗”多因子系列(八):《非线性规

模因子:A 股市场存在中市值效应吗?》

【11】“拾穗”多因子系列(十一):《多因子

风险预测:从怎么做到为什么》

【12】“拾穗”多因子系列(十四):《补充:

基于特质动量因子的沪深 300 增强策略》

【13】“拾穗”多因子系列(十六):《水月镜

花:正视财务数据的前向窥视问题》

【14】“拾穗”多因子系列(十七):《多因子

检验中时序相关性处理:Newey-West 调整》

剩余22页未读,继续阅读

161 浏览量

158 浏览量

2021-05-08 上传

2023-03-03 上传

110 浏览量

198 浏览量

171 浏览量

2023-07-25 上传

123 浏览量

155 浏览量

143 浏览量

2023-07-08 上传

2021-10-02 上传

147 浏览量

168 浏览量

2019-08-23 上传

103 浏览量

105 浏览量

147 浏览量

110 浏览量

176 浏览量

158 浏览量

104 浏览量

2021-10-08 上传

资源评论

李多田

- 粉丝: 840

- 资源: 333

最新资源

- 【创新无忧】基于鲸鱼优化算法WOA优化广义神经网络GRNN实现光伏预测附matlab代码.rar

- 【创新无忧】基于鲸鱼优化算法WOA优化广义神经网络GRNN实现数据回归预测附matlab代码.rar

- 【创新无忧】基于鲸鱼优化算法WOA优化相关向量机RVM实现北半球光伏数据预测附matlab代码.rar

- 【创新无忧】基于鲸鱼优化算法WOA优化极限学习机ELM实现乳腺肿瘤诊断附matlab代码.rar

- 【创新无忧】基于鲸鱼优化算法WOA优化极限学习机KELM实现故障诊断附matlab代码.rar

- 【创新无忧】基于鲸鱼优化算法WOA优化相关向量机RVM实现数据多输入单输出回归预测附matlab代码.rar

- 小戴人工智能PurposeAI-20241205分词字符集识别的程序的详细解释 (第四版)

- 开始使用BigQuery访问HTTP Archive.pdf

- Web网页设计期末大作业 (模拟故宫博物馆).zip

- 基于node运行的JavaScript文件

- 【创新无忧】基于开普勒优化算法KOA优化广义神经网络GRNN实现电机故障诊断附matlab代码.rar

- 【创新无忧】基于开普勒优化算法KOA优化广义神经网络GRNN实现光伏预测附matlab代码.rar

- 【创新无忧】基于开普勒优化算法KOA优化广义神经网络GRNN实现数据回归预测附matlab代码.rar

- 【创新无忧】基于开普勒优化算法KOA优化相关向量机RVM实现北半球光伏数据预测附matlab代码.rar

- 【创新无忧】基于开普勒优化算法KOA优化极限学习机KELM实现故障诊断附matlab代码.rar

- 【创新无忧】基于开普勒优化算法KOA优化极限学习机ELM实现乳腺肿瘤诊断附matlab代码.rar