识别风险,发现价值 请务必阅读末页的免责声明

1 / 24

[Table_Page]

投资策略月报|建筑装饰

证券研究报告

[Table_Title]

建筑装饰行业月度分析报告

基建投资持续回暖,19 年专项债发行提速

[Table_Summary]

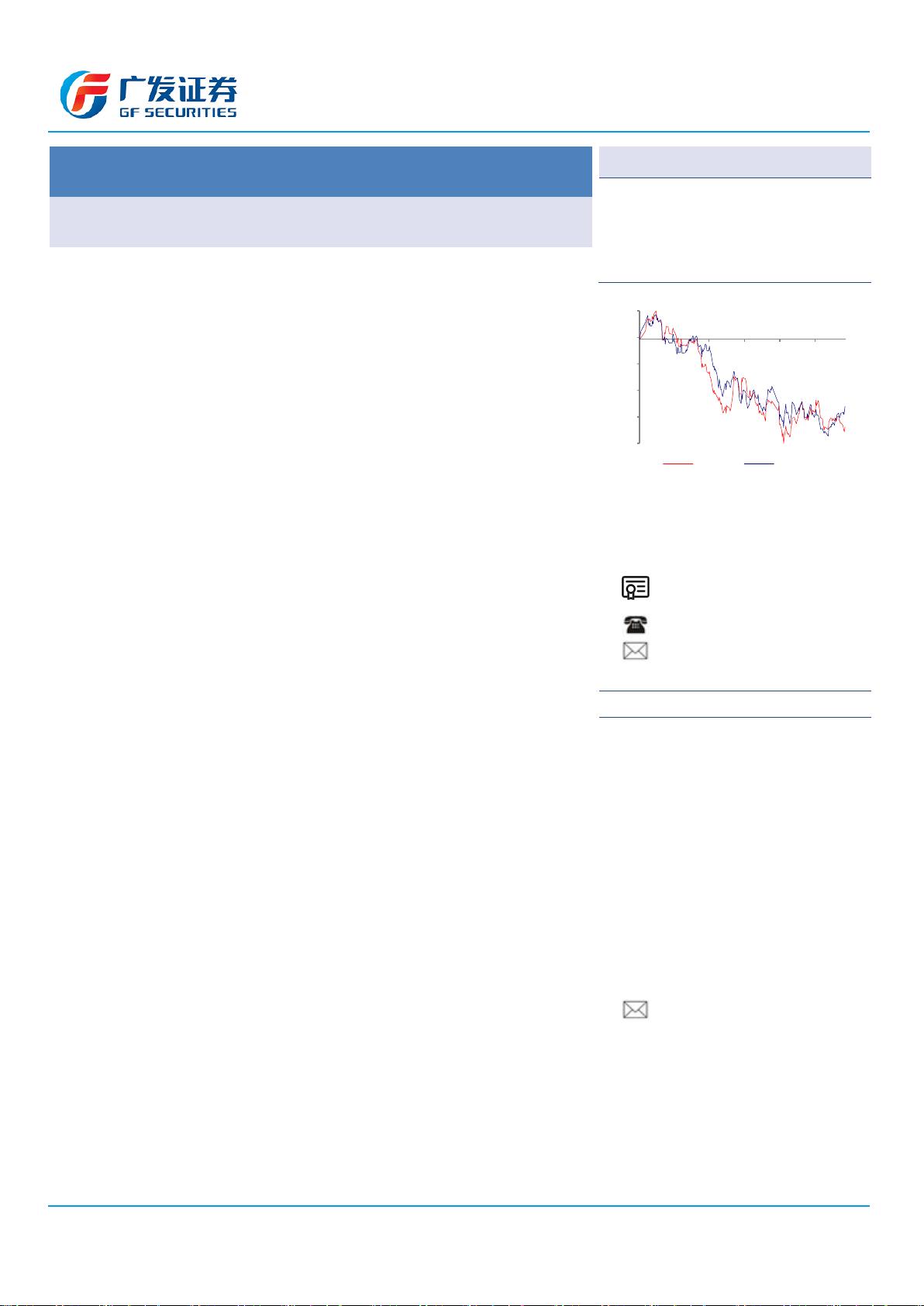

板块表现:19 年 1 月建筑板块跑输大盘,房建板块表现较好

1 月建筑装饰指数下跌 1.53%,跑输沪深 300 指数 7.87 个百分点。子版块

方面,房建板块表现较好,上涨 5.0%。目前建筑板块 PE(TTM 整体法)

10.2 倍,PB(LF)1.1 倍,估值水平均已处于历史底部水平。

基建投资持续回暖,建筑 PMI 受季节因素影响有所回落

根据国家统计局数据,18 年 1-12 月狭义基建投资同增 3.8%,较 1-11 月提

升 0.1 pct,12 月单月增长 4.8%,较 11 月提升 1.1pct,基建投资增速延续

触底回升趋势,预计主要系基建补短板政策叠加财政宽松效果逐步显现。

18 年 1-12 月地产投资同增 9.5%,较 1-11 月增速下滑 0.2 pct,18 年 1-12

月新开工面积同比增长 17.2%,较 1-11 月提升 0.4pct 并维持高位,或反映

出房企赶工以应对未来政策变动倾向。PMI 方面,19 年 1 月建筑业 PMI 为

60.9%,环比回落 1.7 pct,主要受季节因素影响,较去年同期提升 0.4 pct,

仍处高景气区间。建筑业新订单指数为 55.8%,环比微跌 0.7 pct,建筑业

务活动预期指数为 64.5%,与上月持平,市场需求及预期同样仍处高位。

新增专项债限额提前下达,资金到位或早于预期助基建投资增速回升

2018 年 12 月 29 日,全国人大授权国务院提前下达 19 年地方政府新增一

般债务限额 5800 亿元、新增专项债务限额 8100 亿元,在 19 年 Q1 启动

发债工作,预计 2019 年计划新发专项债规模较 2018 年同比增长约 60%。

结构方面,从近年地方债投向来看,一般地方债券主要投向扶贫、环保及没

有收益的基建项目等,18 年基建相关占比为 48%,而新增专项债主要投向

有项目收益的基建、土地储备和棚改,后两项 18 年占比在 60%以上。预计

19 年伴随基建稳增长政策的持续出台,地方债特别是新增专项债投向基建

相关占比或明显提升。1 月份 25 省市及自治区合计发行地方债 4180 亿元,

其中新增债券 3688 亿元,在发行数额及进度上较 18 年同期均有大幅提升;

新增专项债 1412 万元,占提前发行专项债券的 17.4%。预计 19 年政府资

金到位时间或早于预期,基建投资增速有望逐步回升。

PPP 项目落地率稳步提升,未来有望逐渐规范化

自 2017 年 11 月 92 号文颁布以来,各地累计清理退库项目 2428 个、涉及

投资额 2.9 万亿元,整改完善项目 2005 个、涉及投资额 3.1 万亿元。目前

PPP 项目落地率达到 55.04%,落地率环比提升 2.6pct,落地速度继续加

快。目前财政部正着力推进 PPP 规范发展,PPP 立法条例有望近期出台。

伴随 PPP 规范条例出台,相关公司 PPP 项目亦可稳步推进。

行业观点及重点公司

历史上看,过往 10 年建筑装饰板块 2 月平均收益 3.6%,子版块中,其他

基础建设板块表现最好(+9.4%),其次是装修装饰板块(+7.4%),而铁路

建设板块表现较差(+1.3%)。公司方面,我们延续前期观点,基建产业链

建议关注三条主线:1)基建前端设计/检测公司,如苏交科/中设集团;2)

弹性较大的地方基建国企,如四川路桥/山东路桥等;3)低 PB 基建央企,

如中国铁建/中国中铁。此外,预计 19 年地产投资对经济的支撑作用仍将持

续,建议关注地产产业链的估值修复机会,如中国建筑/金螳螂等。

风险提示:宏观政策环境变化导致行业景气度下降;固定资产投资及基

建投资增速下滑加速导致公司订单不达预期。

[Table_Grade]

行业评级

买入

前次评级

买入

报告日期

2019-02-11

[Table_PicQuote]

相对市场表现

数据来源:Wind,广发证券发展研究中心

[Table_Author]

分析师:

姚遥

SAC 执证号:S0260517070002

SFC CE No. BMS332

021-60750610

gfyaoyao@gf.com.cn

[Table_DocReport]

相关研究:

建筑装饰行业周报:建筑 PMI

受季节性影响有所回落,地

方两会基建投资仍为看点

2019-02-10

建筑装饰行业:基建投资持续

回暖,道路运输贡献较大

2019-01-27

建筑行业 18Q4 公募基金持

仓分析报告:18Q4 公募基金

建筑持仓触底回升,基建/设

计增持明显

2019-01-23

[Table_Contacts]

联系人:

尉凯旋 021-60750610

yukaixuan@gf.com.cn

-26%

-19%

-13%

-6%

0%

7%

02/18 04/18 06/18 08/18 10/18 12/18

建筑装饰

沪深300

剩余23页未读,继续阅读

资源评论

supeerzdj

- 粉丝: 12

- 资源: 6183

最新资源

- cyuyan语言的基础学习

- 录屏软件亲测可用哦,非常好用

- 前端分析-2023071100789

- STM32无源蜂鸣器播放音乐《千与千寻》

- 前端分析-2023071100789

- 计算机网络基础知识与核心技术详析

- 模电课设(GKS-18光控声光循环灯说明书).doc

- HCIA笔记一些网络历史,TCP/IP,osi七层模型等等

- 语音助手多任务音频文本共享模型(AT-AT)用于提升端到端口语理解系统性能及零样本预测能力

- 【锂电池剩余寿命预测】CNN卷积神经网络锂电池剩余寿命预测,马里兰大学锂电池数据集(Pytorch完整源码和数据)

- 康熙字典mysql数据库表

- 同时语音翻译领域中大规模语言模型的应用与突破-CLASI系统研究

- 华为认证HCIA笔记(第一二天)

- 【锂电池剩余寿命预测】GRU门控循环单元锂电池剩余寿命预测,马里兰大学锂电池数据集(Pytorch完整源码和数据)

- 【锂电池剩余寿命预测】LSTM长短期记忆神经网络锂电池剩余寿命预测,马里兰大学锂电池数据集(Pytorch完整源码和数据)

- 西南交通大学数电实验考试资料

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈