化工行业论民营大炼化的长期投资价值(一):PTA篇,成本再降VS行业格局恶化,PTA龙头明年能赚多少钱?-1101-东.pdf

需积分: 0 155 浏览量

2023-07-27

11:04:24

上传

评论

收藏 1.95MB PDF 举报

请务必阅读正文后的声明及说明

[Table_MainInfo]

[Table_Title]

证券研究报告 / 行业深度报告

论民营大炼化的长期投资价值(一):PTA 篇——成本再降 VS

行业格局恶化,PTA 龙头明年能赚多少钱?

报告摘要:

[Table_Summary]

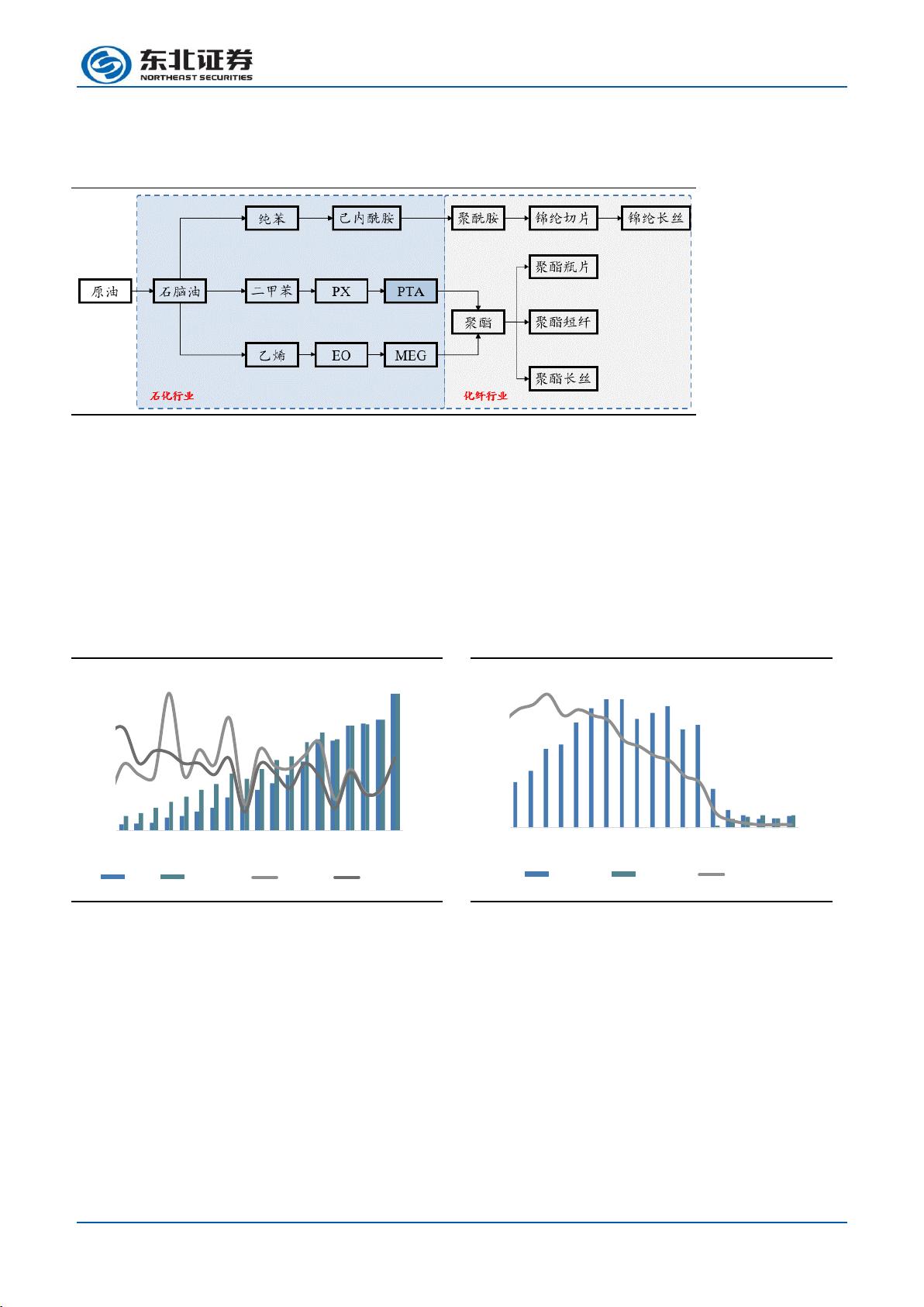

PTA 连接着石化与化纤两大支柱行业,由于其工艺流程较为简单,

产品下游较为单一,其格局变迁被各界研究的较为明晰。然而,对

于目前的 PTA 市场以及未来 PTA 行情如何演绎,仍有疑点:

1)其一,在当前市场集中度如此之高的背景下,PTA 龙头仍在大幅

扩产的动机到底在哪里?

2)其二,PTA 大规模破产后,格局变差但产能集中度提升,龙头将

会以何种方式影响市场?未来能赚多少钱?

我们通个对于 PTA 行业技术的演变与具体项目的分析,对于以上两

个问题尝试回答如下:

Q1:对于 PTA 龙头大幅扩产的动机:

A1:核心原因是 PTA 龙头能以更低的成本投资新项目,通过低代价

扩大份额符合其利益。对于 PTA 龙头(逸盛与恒力)而言,先前的

的 PTA 产能建设使得公共工程、储罐、土地等无需新增投入,这使

得龙头扩产投资成本较低。如恒力 PTA#4、#5 规模都在 250 万吨/

年,投资均不到 30 亿元,逸盛新增 600 万吨 PTA 总投资预计 67.31

亿元;而独山能源的 220 万吨/年的 PTA 投资达到 40 亿元;福建百

宏 250 万吨/年的 PTA 装臵环评总投资达到 57 亿元。当然还有另一

个原因是大家老生常谈的,投产对于潜在的竞争对手是一个震慑。

Q2:寡头竞争的 PTA 行业最终对于价格的保护能力?

A2:我们认为 PTA 龙头能扩大市场份额,挣“量”的钱,但是没法

左右价格,挣“价”的钱——因为无法左右别人的“量”。尽管一方

面,PTA 龙头通过宣布新增产能对于潜在竞争对手形成震慑,抢占

未来需求增量,此并通过控制产能释放的进度,去维持整个行业不

至于太差、但行业的属性决定了龙头在供过于求的格局下,只能控

制“量”而无法控制“价”。聚酯龙头的产业链延伸、其余产能的更

迭会使得行业格局始终处于一种“宽松”的状态,而在这个状态下,

PTA 龙头只能赚到规模优势带来的超额收益。因此,我们认为,尽

管 PTA 行业集中度越来越高,龙头最终的单吨净利润也许就在 100

元(根据投资回报率决定),对于整个行业可能是持续的亏损状态。

[Table_CompanyFinance]

重点公司主要财务数据

重点公司

现价

EPS

PE

评级

2018A

2019E

2020E

2018A

2019E

2020E

恒逸石化

14.50

0.69

0.92

1.60

21.01

15.76

9.06

增持

恒力石化

15.95

0.47

1.27

1.52

33.94

12.56

10.49

增持

荣盛石化

11.20

0.26

0.35

0.91

43.08

32.00

12.31

增持

桐昆股份

13.43

1.16

1.54

1.97

11.58

8.72

6.82

增持

新凤鸣

11.54

1.19

1.27

1.45

9.70

9.09

7.96

增持

[Table_Invest]

同步大势

上次评级:

同步大势

[Table_PicQuote]

历史收益率曲线

-10%

-1%

8%

17%

26%

2018/11

2018/12

2019/1

2019/2

2019/3

2019/4

2019/5

2019/6

2019/7

2019/8

2019/9

2019/10

化工 沪深300

[Table_Trend]

涨跌幅(%)

1M

3M

12M

绝对收益

-0.43%

-2.28%

9.11%

相对收益

-2.32%

-3.62%

-14.13%

[Table_IndustryMarket]

行业数据

成分股数量(只)

410

总市值(亿)

36475

流通市值(亿)

27059

市盈率(倍)

13.47

市净率(倍)

1.39

成分股总营收(亿)

53548

成分股总净利润(亿)

2009

成分股资产负债率(%)

53.48

[Table_Report]

相关报告

《【东北石化】石化行业中期策略:看好油服

盈利弹性,关注 IMO 2020 带来的行业机会》

《【东北石化】成品油行业深度报告四:一桶

油里真有半桶税吗?—详述炼油各环节税费

情况》

《【东北石化】成品油行业深度报告三:加工

1 吨原油能赚多少钱?—从成品油的定价、

调价机制谈起》

[Table_Author]

证券分析师:刘军

执业证书编号:S0550516090002

liujun@nesc.cn

021-20361113

研究助理:田照丰

执业证书编号:S0550118080009

tianzf@nesc.cn

18611895566

联系人:吴若飞

执业证书编号:S0550118090038

wurf@nesc.cn

18110073586

/化工

发布时间:2019-11-01

剩余28页未读,继续阅读

资源评论

supeerzdj

- 粉丝: 10

- 资源: 6185

最新资源

- pta题库答案c语言之排序4统计工龄.zip

- pta题库答案c语言之树结构7堆中的路径.zip

- pta题库答案c语言之树结构3TreeTraversalsAgain.zip

- pta题库答案c语言之树结构2ListLeaves.zip

- pta题库答案c语言之树结构1树的同构.zip

- 基于C++实现民航飞行与地图简易管理系统可执行程序+说明+详细注释.zip

- pta题库答案c语言之复杂度1最大子列和问题.zip

- 三维装箱问题(Three-Dimensional Bin Packing Problem,3D-BPP)是一个经典的组合优化问题

- 以下是一些关于Linux线程同步的基本概念和方法.txt

- 以下是一个简化的示例,它使用pygame库来模拟烟花动画的框架.txt

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈