聚酯-上游承压,涤纶长丝向好,炼化项目值得期待 .......................................................................................................... 3

油价存下行风险,产业链利润可能承压............................................................................................................................... 3

PX、PTA 进入扩产高峰期,涤纶长丝扩张温和.................................................................................................................... 3

贸易摩擦影响消化,内需同比小幅改善,2020 年涤纶长丝需求有望增长 5% ................................................................ 5

2020 年上游价差收窄,看好涤纶长丝环节盈利.................................................................................................................. 6

炼化项目陆续投产,关注后续盈利能力............................................................................................................................... 8

投资建议 ................................................................................................................................................................................ 10

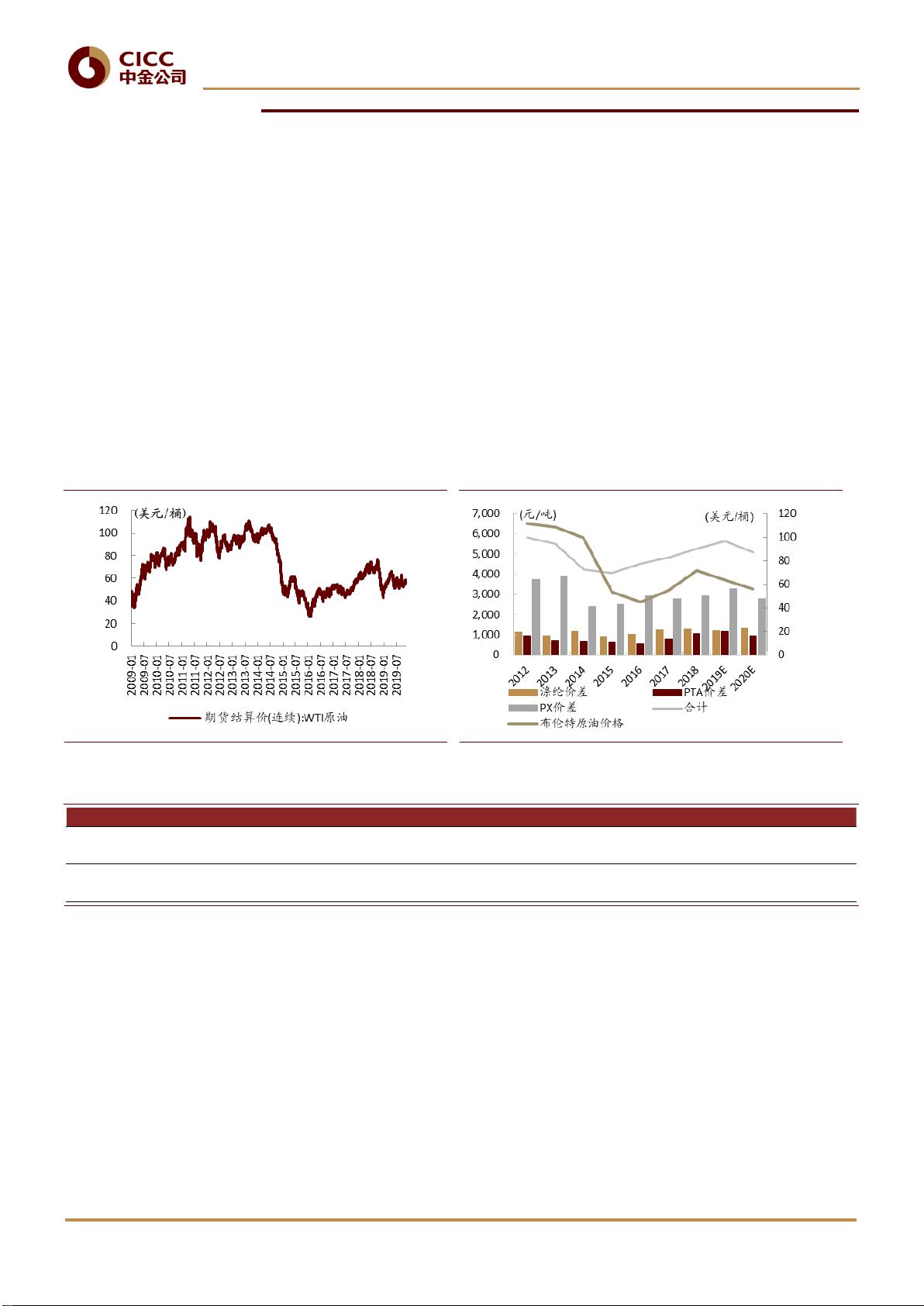

图表 1: WTI 原油期货结算价 ....................................................................................................................................................... 3

图表 2: 原油价格及聚酯产业链盈利正相关 .............................................................................................................................. 3

图表 3: 原油价格预测 .................................................................................................................................................................. 3

图表 4: PX 产能产量开工率 .......................................................................................................................................................... 4

图表 5: PX 2019-2020 年新增产能 ................................................................................................................................................ 4

图表 6: PTA 产能产量开工率 ........................................................................................................................................................ 4

图表 7: PTA 2019-2020 年新增产能 .............................................................................................................................................. 4

图表 8:涤纶长丝产能产量开工率 ................................................................................................................................................ 5

图表 9: 涤纶长丝 2019-2020 年新增产能 ................................................................................................................................... 5

图表 10: PX 对外依存度持续提升 ................................................................................................................................................ 5

图表 11: 涤纶长丝行业集中度 .................................................................................................................................................... 5

图表 12: 社会零售额同比(%) ................................................................................................................................................. 6

图表 13: 纺织业出口交货值同比(%) ..................................................................................................................................... 6

图表

14:

布、纱产量

.................................................................................................................................................................... 6

图表

15:

涤纶

POY

库存天数

....................................................................................................................................................... 6

图表

16: PTA

库存

.......................................................................................................................................................................... 6

图表 17: 情景假设下主要公司盈利变化 .................................................................................................................................... 7

图表 18: 聚酯盈利能力 ................................................................................................................................................................ 7

图表 19: 聚酯各环节季度价差变化 ............................................................................................................................................ 7

图表 20: 涤纶长丝价差 ................................................................................................................................................................ 7

图表 21: PTA 价差 .......................................................................................................................................................................... 8

图表 22: PX 价差 ............................................................................................................................................................................ 8

图表 23: 浙石化炼化项目稳态盈利测算 .................................................................................................................................... 9

图表 24: 恒逸石化炼化项目稳态盈利测算 ................................................................................................................................ 9

图表 25: 涤纶长丝业绩弹性 ...................................................................................................................................................... 10

图表 26: 大炼化弹性 .................................................................................................................................................................. 10

图表 27: 可比公司估值表 .......................................................................................................................................................... 11