编辑导语:如今是短视频的时代,短视频占据了人们很大一部分的娱乐时间,各大平台也

相继推出短视频板块,比如微信的视频号等;而且短视频在娱乐的同时还有带货作用,在

行业内就更受欢迎;本文作者对几大视频平台进行了详细的分析,我们一起来看一下。

一、分析目的

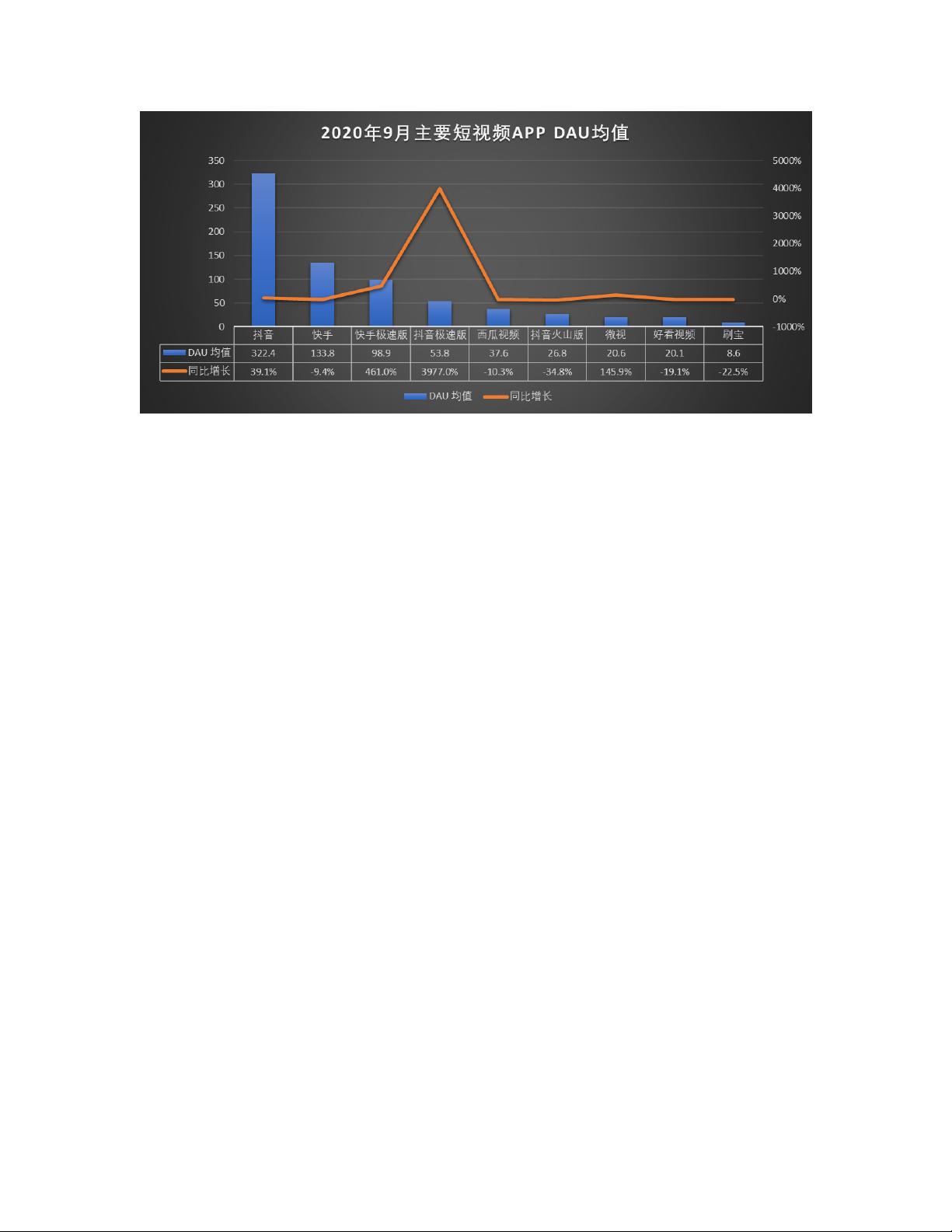

为了快速了解短视频市场,本文选择了抖音、快手和微视三款短视频产品进行对比分析;

抖音和快手是短视频行业的两大巨头,也是深入了解短视频行业绕不开的两款核心产品;

作为 BAT 三巨头之一的腾讯,除了投资快手外,重启微视和推出视频号展现了腾讯进军

短视频行业的决心;考虑到视频号上线时间晚,产品定位与抖音、快手有较大差异,因此

在本报告中选择与两者定位更相近的微视作为竞品分析对象。

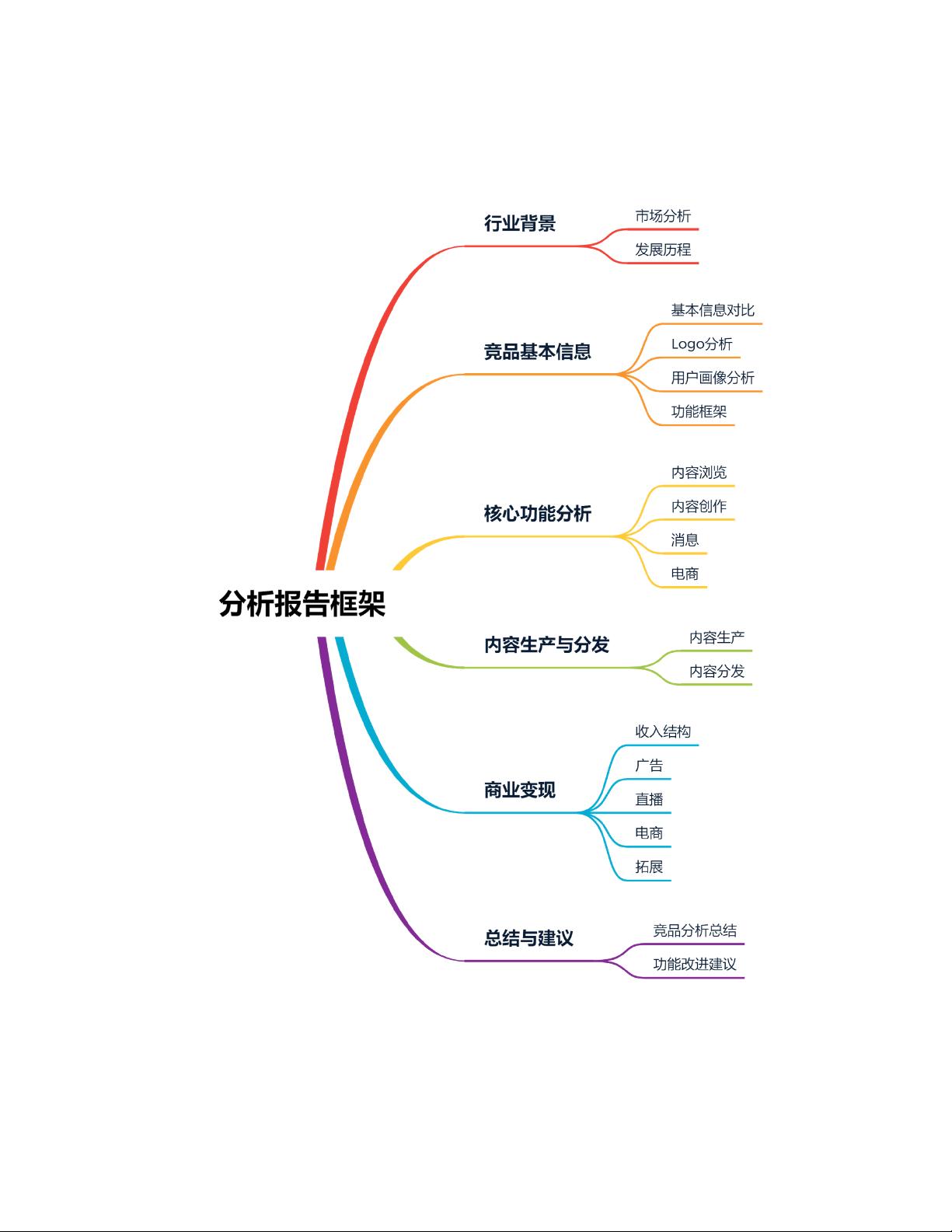

本文将通过行业背景、基本信息、核心功能、内容生产与分发、商业变现五个方面来对比

分析三款产品,最后总结并提出部分功能改进意见。

剩余42页未读,继续阅读

资源评论

supeerzdj

- 粉丝: 12

- 资源: 6184

最新资源

- 培训效果评估调查问卷(修改版).docx

- 中国地级市CO2排放数据(2000-2023年).zip

- 基于MicroPython在ESP32上用TFT-LCD-ST7735显示图像

- 北大纵横—江西泓泰—1201人力资源管理概论培训.ppt

- 北大纵横—江西泓泰—泓泰培训制度-FINAL.doc

- 北大纵横—江西泓泰—江西泓泰工作分析培训报告-final.ppt

- 北大纵横—江西泓泰—人力资源规划制度培训.ppt

- 北大纵横—江西泓泰—瑞兴管理思想培训.ppt

- 北大纵横—江西泓泰—瑞兴人力资源管理培训-招聘和发展.ppt

- 北大纵横—江西泓泰—瑞兴人力资源管理培训-培训.ppt

- 北大纵横—金瀚—冬映红培训制度-0621.doc

- 北大纵横—金瀚—福科多培训制度-0621.doc

- 北大纵横—金瀚—金瀚集团全面预算管理培训报告.ppt

- 北大纵横—金瀚—培训制度-0618.doc

- 北大纵横—金瀚—全面预算管理培训-word.doc

- 2022-2023年度广东省职校信息安全管理与评估竞赛试题解析

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈