第四章 异方差与自相关广义线性模型

前面三章讨论的线性模型

ε

β

+

=

XY

,

0)(

=

ε

E

(4.0.1)

都是假定各次观测的残差(误差)独立同分布,有相同的方差:

n

IVar

2

)(

σε

= (4.0.2)

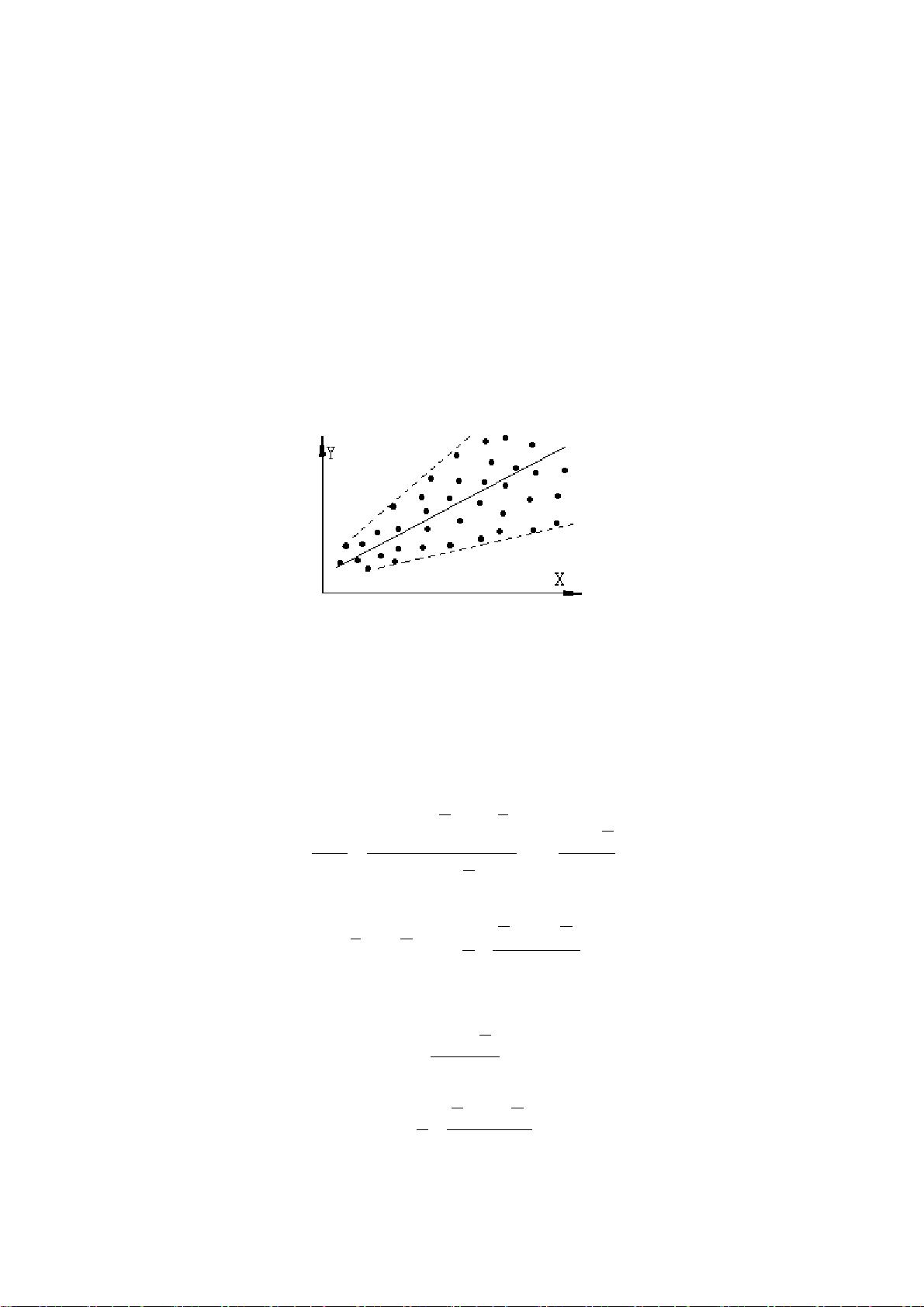

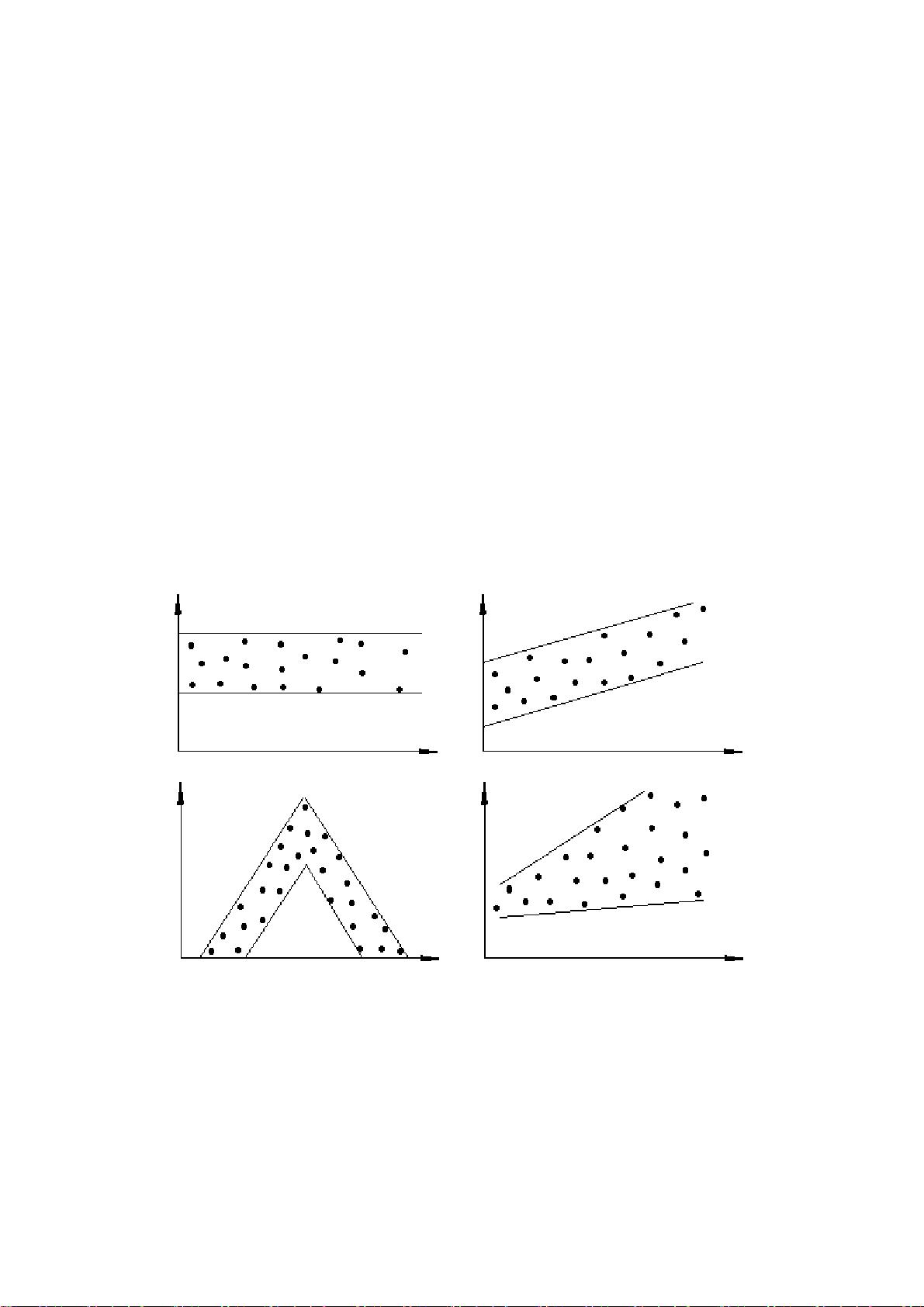

本章继续讨论线性模型,所不同在于残差的方差不再相同。

高斯-马尔可夫定理的条件之一是残差的方差相同。现在基本条件不满足,线性模型的

最小二乘解就不再具有定理所描述的统计优良性,因此需要进行改进。

改进的基本思路是对观测数据进行适当的变换,使之重新具有相同的方差,作出所谓广

义最小二乘。一般地,如果线性模型的残差协方差矩阵为

Φ

,即

Φ

=

)(

ε

Var

(4.0.3)

则有变换矩阵

P

,满足

1−

Φ=

′

P

P

,

我们定义变换

εε

PPYYPXX ===

***

, ,

(4.0.4)

得到变换后的模型

⎪

⎩

⎪

⎨

⎧

==

+=

n

IVarE

XY

)(,0)(

**

***

εε

εβ

(4.0.5)

它是同方差的。针对变换后数据的最小二乘解

**'1**'

)(

ˆ

YXXX

−

=

β

(4.0.6)

就是原模型的广义最小二乘解

YXXX

111

)(

ˆ

−−−

Φ

′

Φ

′

=

β

(4.0.7)

根据方差相异的情况,这一章逐次推广讨论。第一节讨论异方差的存在与检验,尤其是

在经济模型数据中的存在与影响。第二节讨论的是

已知 (4.0.8)

nidiagVar

in

,,1,),,,()(

222

1

LL ==

σσσε

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

=

2

1

2

2

2

1

0

0

)(

n

n

I

I

Var

σ

σ

ε

,

未知 (4.0.9)

2

2

2

1

,

σσ

134

剩余47页未读,继续阅读

资源评论

samLi0620

- 粉丝: 1771

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP

最新资源

- 人工智能&深度学习:PyTorch 实战 - DataLoader 自定义花卉数据集制作资源(源码+数据集+说明)

- 研发效能提升全解析:业界顶尖专家答疑效能度量与实践

- 素材图片文档合集-新空间

- 安徽省创新型中小企业名单(2024年度第二批)

- DeepSeek完全实用手册V1.0+-+至顶AI实验室.pdf

- ihrm接口测试postman脚本

- 汇编语言教程&案例&相关项目资源

- Comsol仿真解析纳米孔超表面的手性响应及其应用探究,纳米孔超表面的手性响应与COMSOL仿真的探讨分析,comsol仿真纳米孔超表面的手性响应 ,关键词:comsol仿真; 纳米孔超表面; 手性响

- 哪吒之魔童闹海-ts文件

- 【火绒-2025研报】“火绒终端安全管理系统1.0版”.pdf

- 【Workday-2025研报】探索银行中AI驱动技术转型的投资回报率。.pdf

- 【科智咨询-2025研报】deepseek对算力产业的影响.pdf

- 【未知机构-2025研报】3D 打印行业发展研究报告.pdf

- 【莱坊-2025研究报告】Melbourne CBD Office Market February 25.pdf

- 【YOYI悠易-2025研报】突破传统奢侈品营销模式:数变奢侈品营销新增长.pdf

- 【360-2025研报】2025年1月勒索软件流行态势分析.pdf

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈