谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

宏观研究/深度研究

2019 年02 月25 日

李超

执业证书编号:S0570516060002

研究员

010-56793933

lichao@htsc.com

张浩

+86 10 56793946

联系人

zhang-hao@htsc.com

1《宏观: 经济存下行压力,细分行业有亮点》

2019.02

2《宏观: 地方两会反映经济下行压力明显》

2019.02

3《宏观: 美国经贸磋商成员中谁最重要?》

2019.01

票据市场知多少?

——宏观 ABC(九)

核心观点

票据体系相对复杂,票据包括汇票、支票和本票,票据市场一般指商业汇票

市场,票据一级市场以承兑和签发为主,二级市场包括票据直贴、转贴现和

再贴现。央行和票交所是当前票据数据统计的主体。我国票据市场经历了三

个发展阶段,2016 年至今,受监管政策收紧和票据电子化影响,票据市场

规模略有调整。随着 2018 年年中政策核心转向稳增长,央行货币政策边际

放松,解决民企和小微企业融资问题的政策逐步落地,2018 年三季度以来

表内表外票据融资逐步回升,2019年 1月新增表内外票据融资达 8946亿元,

我们认为票据融资回升是商业银行在风险偏好修复过程中的主动选择。

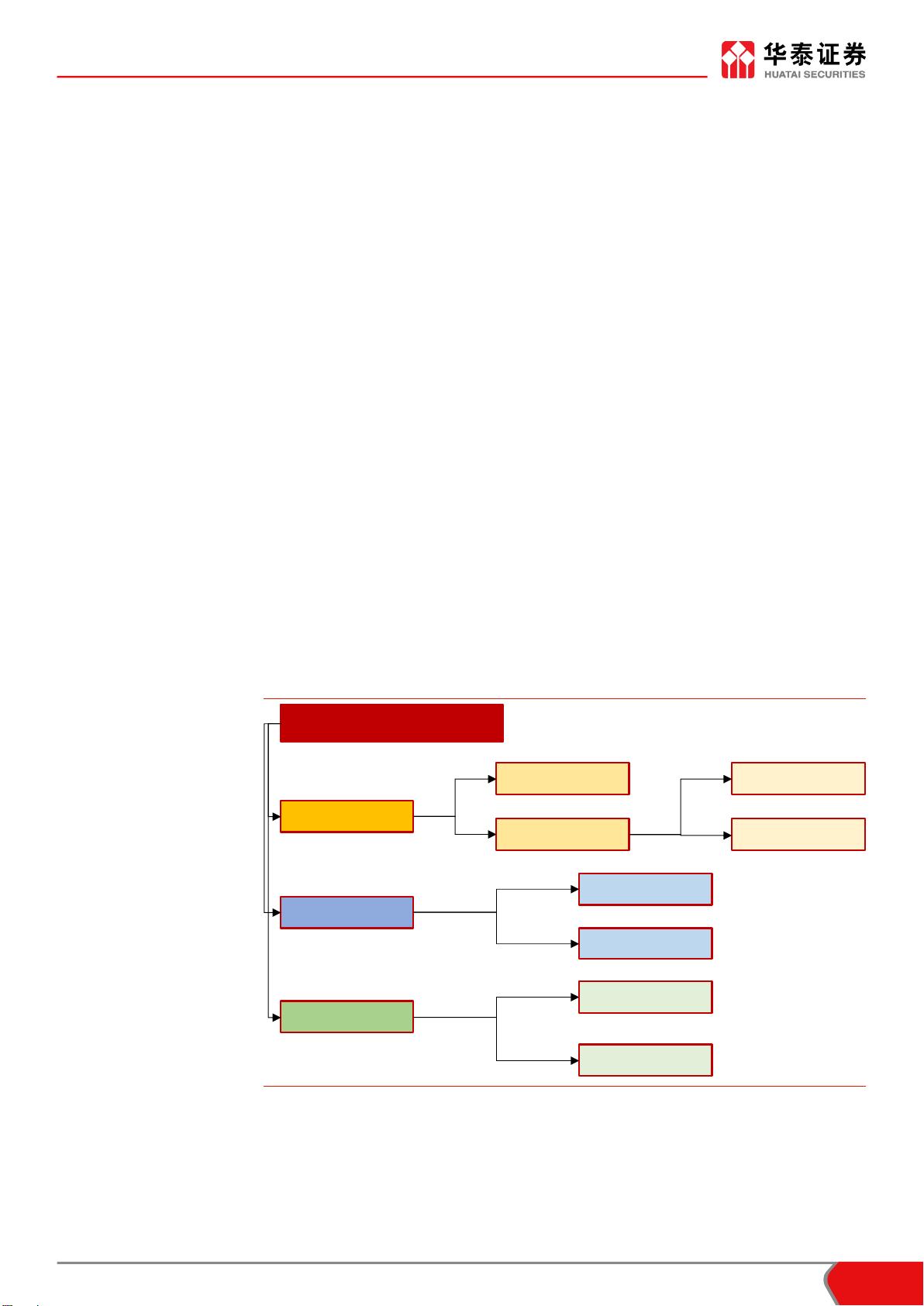

票据体系相对复杂,商业汇票是重点,可分为银行或商业承兑汇票

我国票据体系相对复杂,《票据法》规定票据包括支票、本票和汇票,三者

的不同主要源于出票人、收款人和付款人之间的关系不同。其中本票可以

分为银行本票和一般本票,支票可以分为现金支票和转账支票,汇票相对

最为重要,汇票可以分为银行汇票和商业汇票,商业汇票是票据体系的重

点,以承兑人不同,可以分为银行承兑汇票和商业承兑汇票。由于银行的

信誉、承兑能力和支付能力强于企业,银行承兑汇票被更广泛的使用。此

外,根据流通载体不同,商业汇票可以分为电子商业汇票和纸质商业汇票,

随着 2017 年起票据电子化的快速发展,2018 年电子商业汇票已占主导。

监管收紧导致市场承压,直贴、转贴现和再贴现是票据二级市场重要内容

我国票据市场大概经历了三个阶段,1979 年至 1999 年是票据市场初探,

摸着石头过河逐步搭建我国票据市场的法制基础和市场秩序;2000 年至

2015 年票据市场快速发展、迅速壮大;2015 年末至今,受监管趋严影响,

票据市场面临再调整。票据市场分为一级市场和二级市场,一级市场主要

涉及签发和承兑,二级市场主要包括票据直贴、转贴现和再贴现;商业银

行是票据业务的核心参与主体,票据承兑、票据买入、票据保管、票据卖

出和票据托收这五个过程,基本涵盖了票据的“一生”。

央行和票交所是票据数据的主要统计来源,前者时间维度长,后者频次高

目前定期公布票据市场数据的主要有央行和上海票据交易所。央行的数据覆

盖时间较长,但公布频次较低,以月度或者季度为主,央行公布的数据有商

业汇票签发量、期末商业汇票未到期金额、金融机构累计贴现金额等等,可

以从一级市场和二级市场两个角度了解票据市场。票交所成立时间较晚,数

据时间较短但频次高,细项数据较多,其数据主要覆盖票据二级市场,主要

包括票据利率数据、票据承兑、贴现、转贴现、质押式回购的发生额等等,

其中,票据发生额大多项都有纸票、电票、商票、银票的分项统计。

票据数据变动影响社融数据,票据融资回升反映商业银行的主动选择

表内及表外的票据融资数据共同组成了票据融资数据。表内表外的区分取

决于是否贴现,贴现后就计入表内,未贴现则在表外。在票据总量相对稳

定情况下,表外集中转入表内,是企业流动性偏好驱动的集中贴现行为。

2018 年起,表外融资受监管影响出现快速下行,2018 年中稳增长政策、

央行增加再贴现额度支持民企和小微企业,为完成监管要求,在风险偏好

修复过程中,商业银行会选择风险低、期限短、上下游产业链清晰的业务

开展,票据自然首当其冲,一定程度上带动票据融资回升。

风险提示:中美贸易摩擦加剧,中东地缘政治冲突加剧,国内经济超预期

下行,政策落地不及预期,货币政策超预期收紧,监管政策超预期趋严。

相关研究

剩余24页未读,继续阅读

资源评论