高质量发展系列报告之八:社融反弹号角响,基建加码正当时-0225-中信证券-20页.pdf

需积分: 0 137 浏览量

更新于2023-07-25

收藏 1.1MB PDF 举报

报告标题和描述提到了“社融反弹号角响,基建加码正当时”,这主要讨论的是中国经济高质量发展阶段,社会融资规模的增长对基础设施建设投资的影响。报告指出,2019年1月社会融资规模(社融)超出预期增长,预计会带动基建投资在2019年第一季度至第二季度出现反弹。这种反弹符合之前的研究预测。

从政策角度分析,过去的经验显示,当基建投资显著下滑时,政府通常会采取干预措施。例如2008年和2012年的两次基建投资周期,都是在政策调整、央行行动和财政支持后实现反弹。2018年我国基建投资下滑,但政策态度已经转向支持,预示着基建投资反弹可能即将到来。

房地产市场疲软可能使地产投资难以维持高位,从而为基建投资提供了接棒托底经济的机会。地产投资的资金来源中,销售回款占据较大比例,而近期的地产销售数据不振,预示2019年地产投资可能会下降。考虑到消费和进出口数据可能持续低迷,固定资产投资增速上升成为稳定经济的关键,基建投资有望在2019年扮演重要角色。铁路总公司的数据显示,劳动力返程高峰的到来也从侧面证实了基建投资即将迎来拐点。

从资金来源来看,基建投资的主要资金来自自筹,这部分资金计入社会融资规模。1月份社融的强劲增长预计会在接下来的一两个季度推动基建投资的反弹。由于央行的宽松货币政策持续,这将对社融形成支撑,从而进一步巩固基建投资的反弹趋势。

报告预计,2019年国家预算内资金(显性资金)和撬动比率均会有所提升,基建投资增速可能达到9%左右。显性资金主要包括一般债和专项债中用于基建的部分,预计规模将达到9,300亿。同时,去杠杆进程的放缓有利于提高撬动比率,两者共同作用下,将促进基建投资的加速。

在具体领域,报告强调了交通网和能源网的建设。高铁和城市轨道交通是交通网建设的重点,预计2019-2020年将出现投资高峰,相关推荐企业包括中国中铁、中国铁建、四川路桥、中国中车、中国通号、中车时代电气、永贵电器、鼎汉技术和康尼机电等。能源网建设中,特高压投资预计将达2,000亿,推荐关注平高电气、许继电气、国电南瑞、中国西电和特变电工。

报告提出了宏观经济下行风险、政策力度不达预期风险以及个股风险作为潜在的风险因素。总体来说,报告认为,随着社融的反弹和政策的积极转向,基建投资将成为稳定经济增长的重要驱动力。

证券

证券研究报告 请务必阅读正文之后的免责条款

社融反弹号角响,基建加码正当时

高质量发展系列报告之八|2019.2.25

▍

中信证券研究部

▍

核心观点

杨帆

首席政策分析师

S1010515100001

罗鼎

首席建筑分析师

S1010516030001

刘海博

首席机械分析师

S1010512080011

弓永峰

首席电新分析师

S1010517070002

联系人:于翔

2019 年 1 月社融超预期增长,预计将带动基建投资在 2019Q1-Q2 出现反弹,其反

弹节奏符合我们之前的判断。经测算,2019 年基建投资(全口径)增速有望达到 9%

左右,建议重点关注交通网建设中的高铁和城市轨交,以及能源网建设中的特高压。

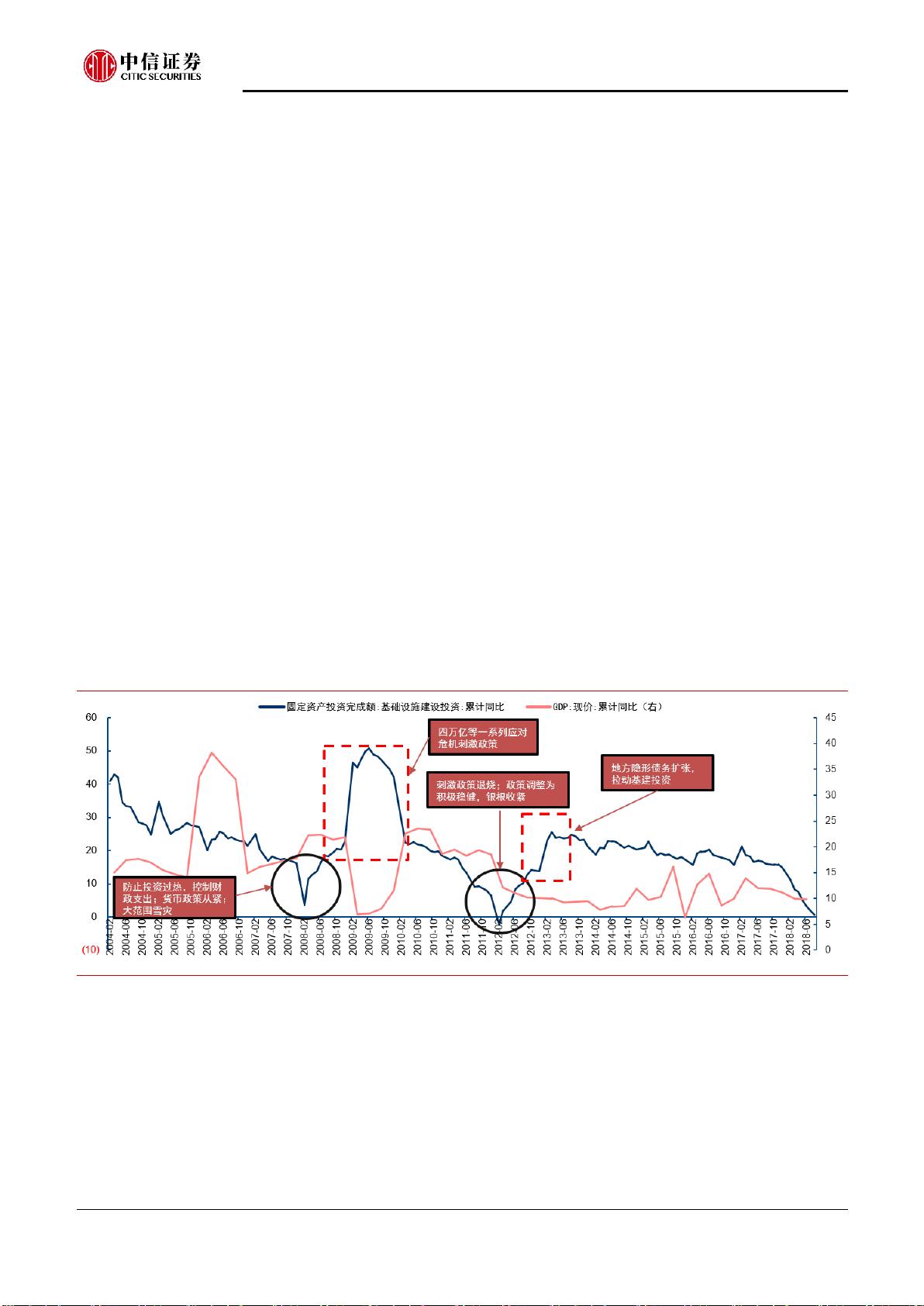

▍ 从政策角度看,过往经验表明基建投资的快速下滑往往会带来政策的干预,目前

政策态度转向明确,2019 年基建投资有望反弹。回顾 2008 年和 2012 年的两次

基建投资下行反弹周期,我们可以发现其进展具有一定的规律性,即从偏紧的政

策表态、数据疲软、到政策调整、央行行动、财政发力、再到基建崛起。2018

年我国基建投资下滑,政策态度转向十分明显,我们判断基建投资反弹在即。

▍ 地产销售疲软或将导致其投资难以维持高位,2019 年基建投资有望接棒地产以

托底经济,铁总返程数据可供印证。地产投资的资金来源中近半来自销售回款,

近期地产销售的疲软或将导致 2019 年地产投资从之前的高位下滑。考虑到 2019

年消费数据和进出口数据或将延续低迷状态,为了托底经济需要固定资产投资增

速上行,在此情况下我们预计基建投资有望接棒地产在 2019 年发力。此外,根

据铁总数据,2 月 23 日发送旅客 1,316.9 万人次,创历史新高,劳动力返程高峰

虽然比去年稍晚但已经来临,可侧面印证基建投资拐点将至。

▍ 从资金角度看,基建的主要资金来自自筹计入社融,1 月的社融反弹预计将带动

基建投资在 1 季度到 2 季度展开反弹。基建投资可供追踪的显性资金是国家预算

内资金,仅占比 16%左右,最主要的支柱来自自筹资金,占比约 60%。自筹资金

主要是地方城投以企业身份申请的银行贷款和发行的债券等,计入社融,因此社

融普遍领先基建投资 1-3 个月左右。2019 年 1 月社融超预期增长将带动基建投资

在 1 到 2 季度出现大规模反弹,考虑到央行宽货币的政策在 1 到 2 月仍在不断出

台,政策的滞后性将对社融进行支撑,基建反弹有望持续。

▍ 我们预计显性资金与撬动比率都将在 2019 年有所增加,基建投资增速或将达到

9%。显性资金即国家预算内资金,其中主要的变量在于一般债与专项债中用于基

建的部分,其规模在 2019 年预计将至少达到 9,300 亿。我们通过历史的基建投

资完成额与显性资金的比例计算撬动比率,去杠杆的放缓有助于撬动比率的提高。

两者共同发力,我们预计 2019 年基建投资增速或将达到 9%左右。

▍ 交通网建设中,高铁预期在 2019-2020 年出现投资高峰,城市轨交预计未来三年

投资空间将达到 3.2 万亿元。从历史经验看,高铁的建设一般在五年规划的末两

年出现大量竣工,而目前的铁路通车里程也仅占“十三五”规划的 56%,2019-2020

年铁路建设或将出现投资高峰。城市轨交主要是地铁,我们预计未来三年其投资

空间将达到 3.2 万亿元,新增运营里程 3,812 公里。在铁路建设方面,推荐中国

中铁(A+H),关注中国铁建(A+H)、四川路桥等;在设备车辆方面,推荐中

国中车(A+H),关注中国通号(H)、中车时代电气(H)、永贵电器、鼎汉

技术、康尼机电等;在城市轨交建设方面,推荐隧道股份。

▍ 能源网建设中,特高压投资或将达到 2,000 亿,其落地有望加快。国家能源局规

划的“五直七交”在 2018 年四季度核准开启,我们预计本轮投资规模约 2,000

亿元。目前规划后核准较快,核准后设备招标周期缩短,同时核准十分密集,我

们认为其整体推进进度有望超预期。重点推荐平高电气、许继电气、国电南瑞,

建议关注中国西电、特变电工。

▍ 风险因素:宏观经济下行风险,政策力度不达预期风险,个股风险。

剩余19页未读,继续阅读

158 浏览量

2023-03-10 上传

167 浏览量

2023-02-10 上传

163 浏览量

179 浏览量

2024-09-08 上传

155 浏览量

171 浏览量

2023-12-29 上传

2023-11-27 上传

119 浏览量

资源评论

qw_6918966011

- 粉丝: 27

- 资源: 6165

最新资源

- 西门子S7-1200PLC结构化编程5轴完整的伺服项目 ,包含plc程序、配套的威纶通触摸屏程序、配套的cad电气图纸 可以实现以下功能,规格有: 1.三轴机械手X轴-Y轴-Z轴联动取放料PTO脉冲

- TB无人直播九月份最新玩法,日不落直播间,不风控,日稳定躺赚1000+!.mp4

- TikTok涨粉全攻略:掌握算法逻辑,精准发布,粉丝数飙升百万.mp4

- Tk好物分享提升篇:商品橱窗开通指南,选品技巧大公开,素材获取方法揭秘.mp4

- 计算机体系结构实训:基于微程序控制器的MIPS多周期处理器设计及测试

- 24年-软开-期末大作业要求.doc

- 西门子1200PLC以PTO脉冲方式控制伺服电机,步进电机的功能块程序 西门子plc标准模板S7-1200PLC脉冲控制伺服程序案例 内独有配套电路图cad 包含两套程序,第一套程序是用梯形图写的

- TK虚拟资料变现实操:从下载部署到账号运营,解锁变现新路径.mp4

- 广州大学数据结构实验二代码包

- 国庆风口项目,利用ai漫改渐变国庆头像,日变现四位数,可一键生成风口....mp4

- 基于深度置信网络(DBN)的数据回归预测 多输入单输出 出图真实值与预测值对比图,DBN训练损失图 误差指标包括MAE、ME、RMSE、R2

- 家居装饰视频必备!轻奢风竖屏背景素材包,含清晰、中间虚化、全屏虚化.mp4

- 黑科技自动生成 一刀不剪 几十秒一个原创作品.mp4

- 多光谱近红外场景下的小麦、玉米、水稻秧苗图像分类数据集【已标注,约900张数据】

- 自动驾驶多传感器联合标定系列之IMU到车体坐标系的标定工程 , 本在已知GNSS GPS到车体坐标系的外参前提下,根据GNSS GPS的定位信息与IMU信息完成IMU到GNSS GPS 的外参标定,并

- 快手&抖音-小程序变现 图文运用小游戏项目打造矩阵打法与游戏发行人.mp4