基于多种机器学习算法的分类预测研究

需积分: 39 193 浏览量

2022-11-16

14:22:29

上传

评论

收藏 1.81MB DOC 举报

___________________________

收稿日期:

作者简介:.

基于多种机器学习算法的分类预测研究

(**大学)

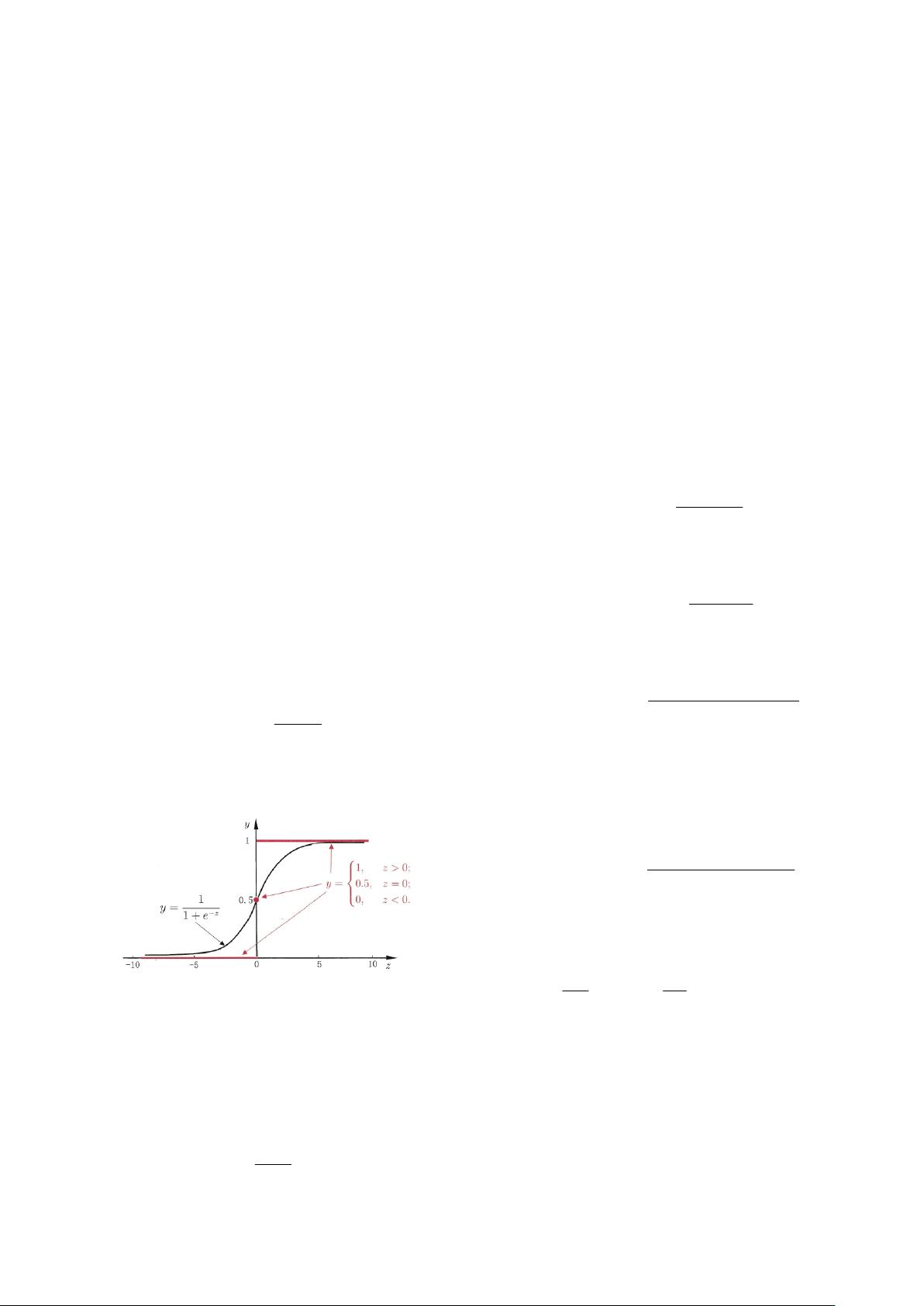

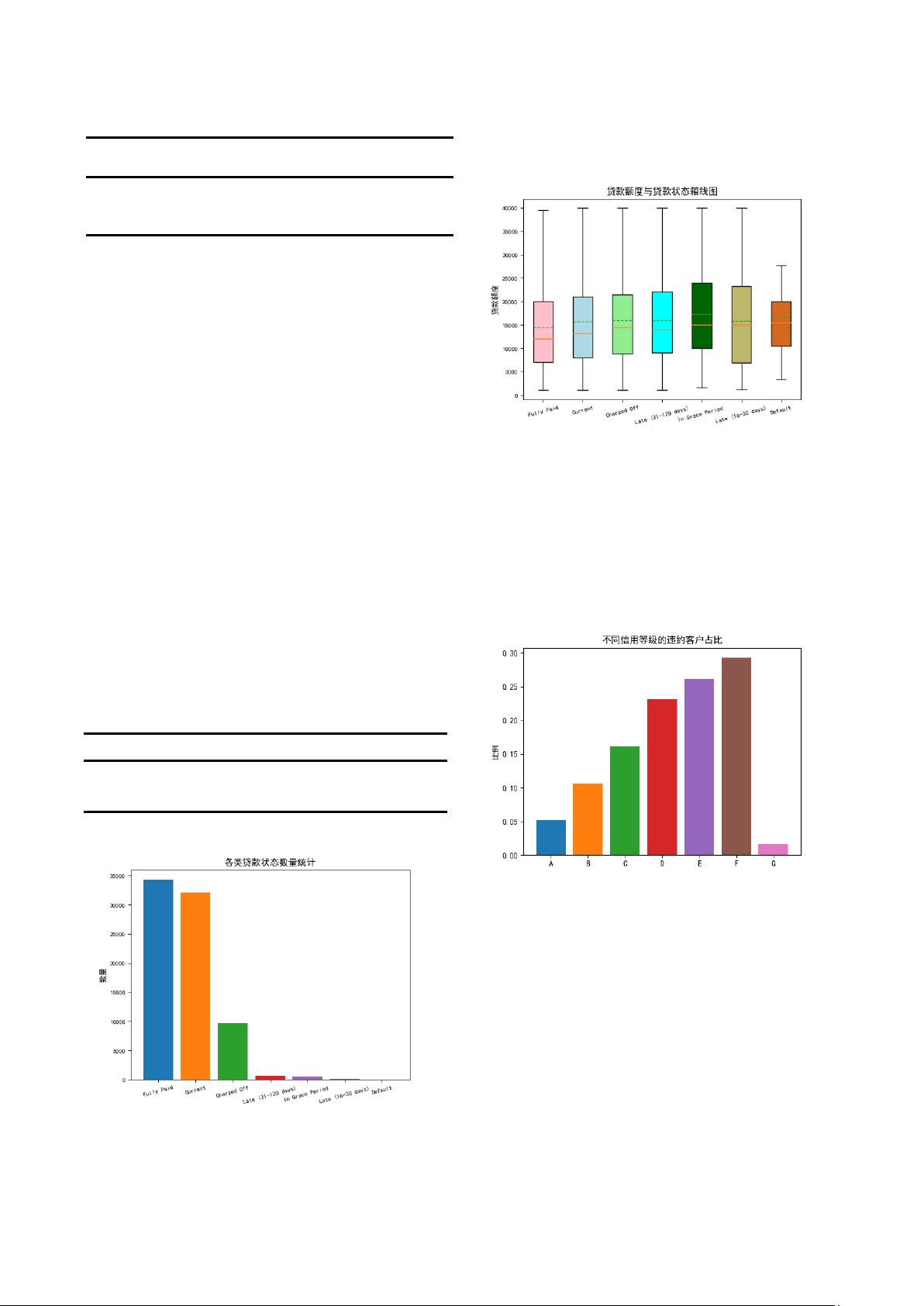

摘 要:本文在对 Lending Club 数据集进行初步数据分析的基础上,通过选取 4 组不同的特征,采用同一种算法

(逻辑回归,LR)进行分类预测,最终确定 3 个相对较优特征为:loan_amnt,annual_inc,term。随后本文针对

“多源数据集”,采用神经网络、贝叶斯分类器和决策树三种算法对数据进行分类预测,最终综合三种算法的模

型结果参数,确定决策树为三者最优。最后,本文仍选取 Lending Club 数据集作为研究对象,经预处理后,选取

数据的 55 个特征,并将二分类问题变为三分类问题。之后,采用单一树类模型——决策树,以及集成树类模型—

—随机森林和极端随机树对数据进行分类预测,对比模型结果参数,得出结论:集成算法相比较于单一算法有更

好的准确度和泛化能力,但是相应模型也会消耗更多计算机资源

关键词:逻辑回归;神经网络;贝叶斯分类器;决策树;随机森林;极端随机树;分类预测

中图分类号:TP181 文献标志码:A

Research on classification prediction based on multiple machine

learning algorithms

()

Abstract:Based on the preliminary data analysis of Lending Club dataset, this paper selects 4 groups of

different features and uses the same algorithm (logical regression, LR) for classification prediction, and

finally determines 3 relatively superior features: loan_ amnt,annual_ inc,term。 Then, for the "multi-

source data set", this paper uses three algorithms, namely, neural network, Bayesian classifier and

decision tree, to classify and predict the data, and finally integrates the model result parameters of the

three algorithms to determine that the decision tree is the best of the three. Finally, the Lending Club

dataset is still selected as the research object. After preprocessing, 55 features of the data are selected, and

the two classification problem is changed into a three classification problem. Then, the single tree model

decision tree and the integrated tree model random forest and extreme random tree are used to classify

and predict the data. Comparing the model result parameters, the conclusion is drawn that the integrated

algorithm has better accuracy and generalization ability than the single algorithm, but the corresponding

model will also consume more computer resources

Key words : Logical regression; Neural network; Bayesian classifier; Decision tree; Random forest;

Extreme random tree; Classified forecast

近年来随着网络时代的迅速发展,互联网金融

产品迅猛发展起来,并逐步改变人类的生活和储蓄

方式,大型的借贷平台也逐渐兴起

[1]

,LendingClub

是其中一家发展迅速、运作较好的大型 P2P(Peer

to Peer)交易平台,由于 P2P 平台交易门槛低、流

程简单、投资回报率高等优势

[2]

,迅速吸引了大批

量客户进入市场,从中也衍生出了一些违规贷款和

欺诈事件,所以本文以 Lending Club 公司的部分批

贷数据进行建模分析,通过 Logistic Regression(LR)

分类预测的方法进行风险评估,提高 P2P 平台关于

违约率较高客户的识别能力,从而为该平台及公司

提供科学决策依据。

此外,本文针对“多源数据”集,选取 3 种机器

学习算法:神经网络,贝叶斯分类器和决策树,深

入比较多种算法之间的运算效果,分析各种算法的

优势和劣势。

最后,本文针对 Lending Club 的批贷数据集和

相关算法进行深入研究,将原来的二分类问题,变

为三分类问题。进一步,在使用决策树这种单一树

类模型进行分类后, 也使用两种集成树类算法—

—随机森林和极端随机树模型,对数据进行预测分

类。最终,综合三种算法,比较了它们的优势和劣

剩余10页未读,继续阅读

资源评论