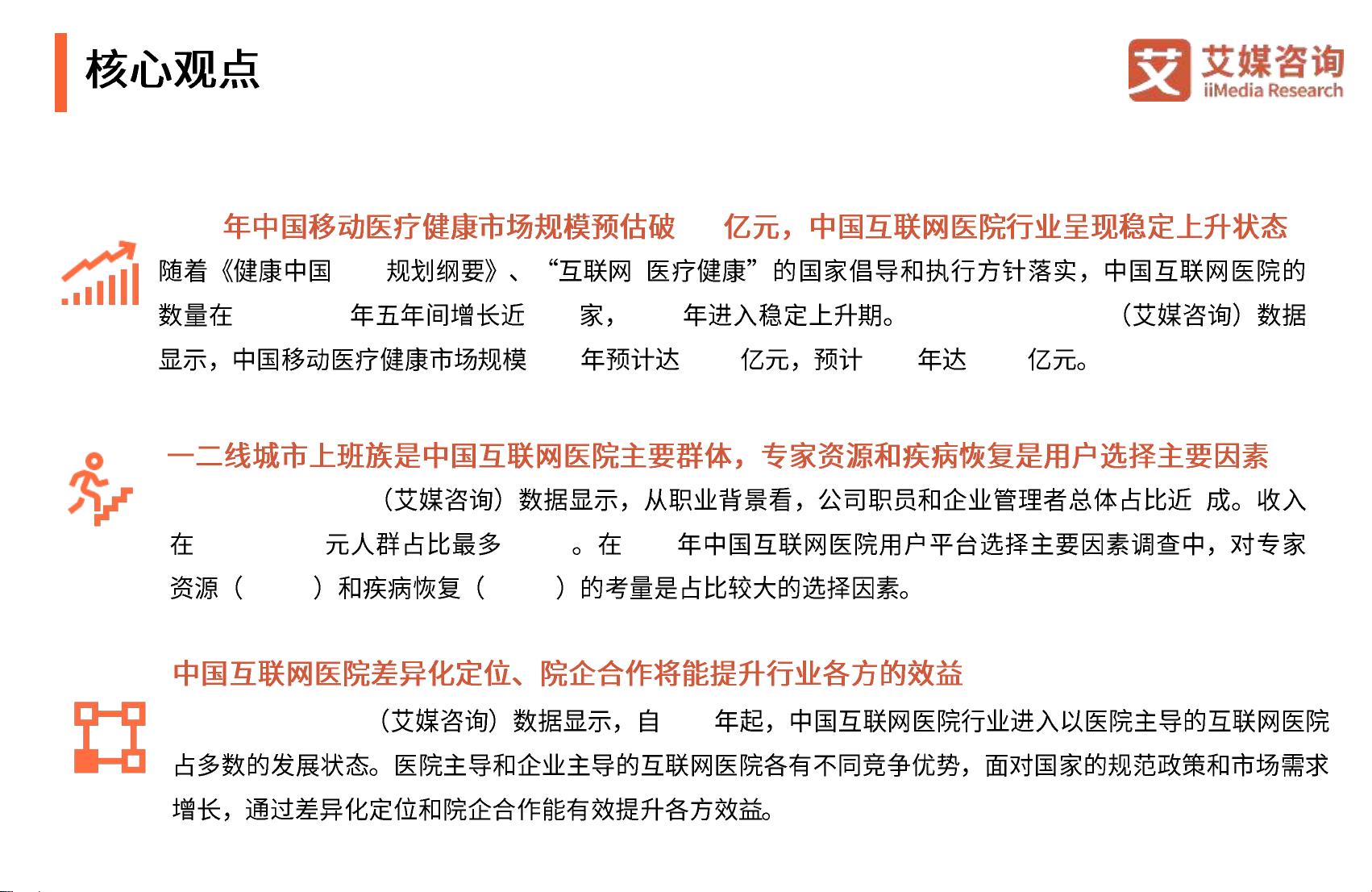

2021年中国移动医疗健康市场规模预估破600亿元,中国互联网医院行业呈现稳定上升状态。随着《健康中国2030规划纲要》、“互联网+医疗健康”的国家倡导和执行方针落实,中国互联网医院的数量在2015-2020年五年间增长近1000家,2021年进入稳定上升期。数据显示,中国移动医疗健康市场规模2021年预计达635.5亿元,预计2024年达839.6亿元。

—二线城市上班族是中国互联网医院主要群体,专家资源和疾病恢复是用户选择主要因素。数据显示,从职业背景看,公司职员和企业管理者总体占比近成。收入在5000-15000元人群占比最多61.3%。在2021年中国互联网医院用户平台选择主要因素调查中,对专家资源(49.8% )和疾病恢复(46.8% )的考量是占比较大的选择因素。

中国互联网医院差异化定位、院企合作将能提升行业各方的效益。数据显示,自2018年起,中国互联网医院行业进入以医院主导的互联网医院占多数的发展状态。医院主导和企业主导的互联网医院各有不同竞争优势,面对国家的规范政策和市场需求增长,通过差异化定位和院企合作能有效提升各方效益。

互联网医院有哪些发展趋势?

①中国互联网医院经历了从野蛮生长到理性发展的阶段,2021年正式进入监管时代,针对传统实体医院,全国建立省一级互联网医院服务监管平台。

②中国互联网医院经历了从初期布局,到激烈多元的市场竞争,再到现在的医者回归。

③自2018年起,中国互联网医院行业进入以医院主导的互联网医院占多数的发展状态。

中国互联网医院行业发展研究报告2021揭示了中国互联网医院行业的快速发展和重要趋势。根据报告,2021年中国移动医疗健康市场规模已超过600亿元人民币,并预计在2024年将达到839.6亿元,这表明该领域具有巨大的发展潜力。在国家政策的推动下,如《健康中国2030规划纲要》和“互联网+医疗健康”战略的实施,互联网医院的数量在过去五年内增长近1000家,2021年开始进入稳定增长阶段。

报告指出,一二线城市的上班族是互联网医院的主要用户群体,特别是公司职员和企业管理者,他们占总用户的近一半比例。其中,月收入在5000-15000元的人群占比最高,达到了61.3%。用户选择互联网医院的主要考虑因素是专家资源(49.8%)和疾病恢复效果(46.8%),显示出医疗服务的专业性和治疗效果是用户关注的重点。

从行业格局来看,自2018年起,医院主导的互联网医院成为主流,与企业主导的模式并存。这两种模式各自具备竞争优势,但通过差异化定位和医院与企业的合作,可以进一步提升整个行业的效率和服务质量。此外,互联网医院的发展也面临监管的加强,2021年正式进入了监管时代,全国建立了省一级的互联网医院服务监管平台,以确保服务质量与患者权益。

中国互联网医院的发展趋势有三个关键点:一是从早期的快速扩展过渡到理性发展阶段,2021年开始受到更为严格的监管;二是从初期布局的多元化竞争转向重视医疗服务的本质,即医生回归医疗核心;三是医院主导的互联网医院占据多数,与企业主导的模式形成互补。

此外,报告还提到了5G技术对互联网医院的推动作用,预计5G将在未来几年内为医疗健康行业带来显著增长,推动云计算等相关产业规模扩大。根据数据,2021年5G相关产值已达到1290.7亿元,预计到2023年将达到3097.3亿元,展现了5G在医疗领域的广阔应用前景。

中国互联网医院行业在政策支持、市场需求和技术进步的共同驱动下,正逐步迈向更规范化、专业化的方向发展,同时也为解决医疗资源不均等问题提供了新的解决方案。随着用户需求的细化和行业监管的完善,互联网医院有望在未来的医疗体系中发挥更重要的作用。

评论3

最新资源