金融数据分析-课程报告.doc

131 浏览量

2022-12-24

10:53:04

上传

评论

收藏 50KB DOC 举报

金融数据分析-课程报告

问题一:ARMA 模型建模与预测

确定性趋势是时间序列在一个较长的时期内,受一种或多种确定性因素影响而表现出的某种持

续上升或持续下降的趋势。确定性趋势可通过适当的数学模型进行拟合。

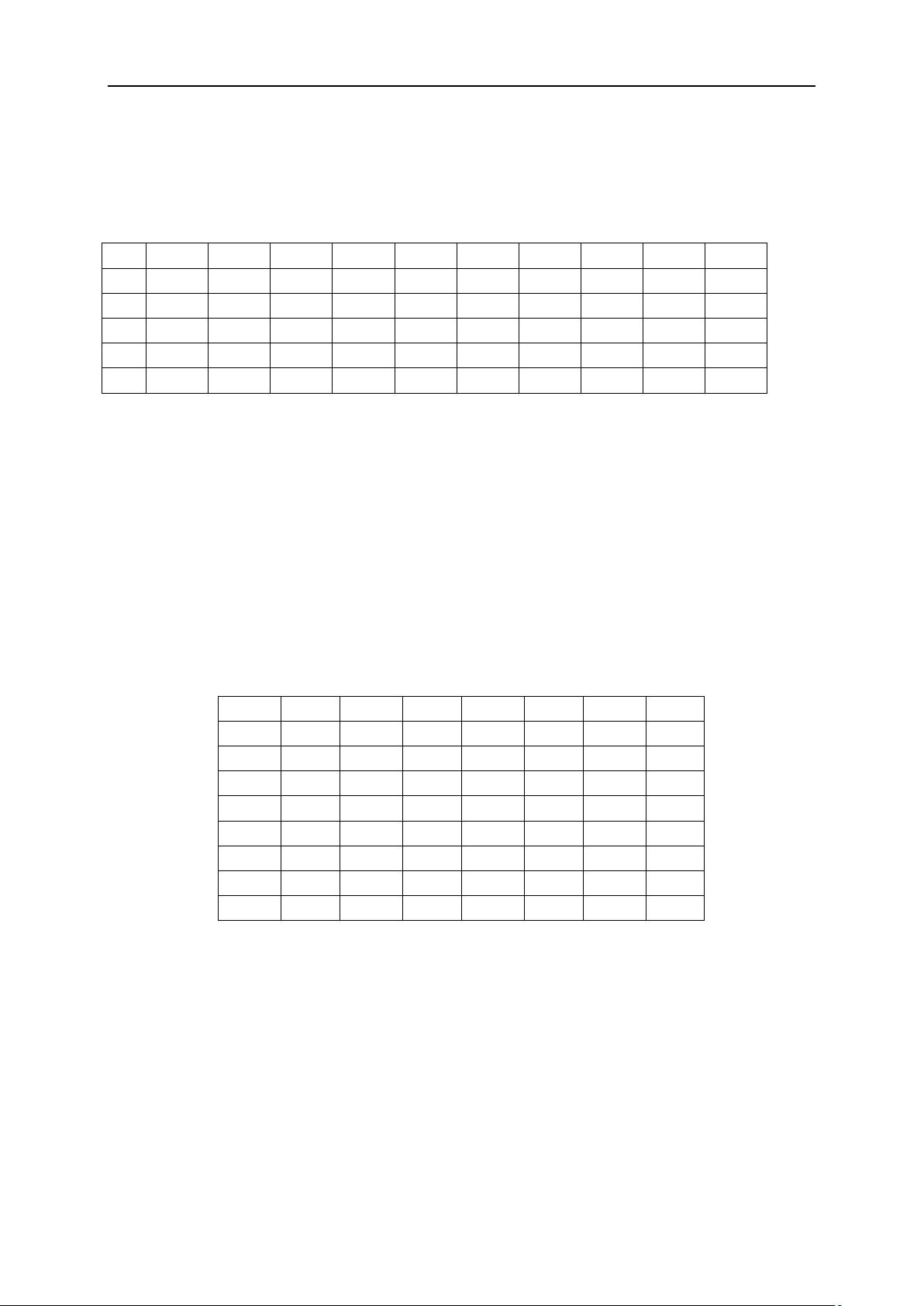

现有 1981 年至 2010 年中国原油消费量数据,如表 1 所示,请根据数据完成下列问题。

表 1. 1981~2010 中国原油需求量数据

年份

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

需求

8321.4

8244.2

8369.2

8637.1

9169.3

9728.0

10312.2

11092.7

11583.5

11485.6

年份

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

需求

12383.7

13353.8

14721.3

14956.0

16064.8

17436.7

19691.6

19817.5

21072.9

22439.4

年份

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

需求

22838.3

24779.5

27126.7

31699.9

32535.4

34875.6

37157.2

38862.8

41518.3

43413.2

问题 1:绘制出时序图,根据时序图的形状,采用相应的时间系列模型拟合趋势;

问题 2:对剔除趋势后的序列,判断其平稳性,运用 Box-Jenkins 方法建立适当的 ARMA(p, q)模型,

并能够利用模型对未来 3 年(2011~2013)中国的原油需求量进行预测。

问题二:ARIMA 模型建模与预测

季节 ARIMA 模型是指将受季节影响的非平稳时间序列通过消除季节影响转化为平稳时间序列,

然后将平稳时间序列建立 ARMA 模型。

现有杭州市 2003 年至 2010 年季度餐饮业总收入数据,如表 2 所示,请根据数据完成下列问题。

表 2. 2003~2010 季度餐饮业数据

季度

收入

季度

收入

季度

收入

季度

收入

2003.S1

65355

2005.S1

87996

2007.S1

96992

2009.S1

98000

2003.S2

98012

2005.S2

129512

2007.S2

97751

2009.S2

140215

2003.S3

100972

2005.S3

130374

2007.S3

111372

2009.S3

167985

2003.S4

89514

2005.S4

115859

2007.S4

97289

2009.S4

133300

2004.S1

76631

2006.S1

97669

2008.S1

77815

2010.S1

108376

2004.S2

113638

2006.S4

139511

2008.S2

129480

2010.S2

186464

2004.S3

135827

2006.S4

145157

2008.S3

143200

2010.S3

197288

2004.S4

122330

2006.S4

121908

2008.S4

138128

2010.S4

175345

问题 1:绘制出时序图,根据时序图的形状,采用相应的方法把周期性的非平稳序列平稳化;

问题 2:对经过平稳化后的杭州市 2003 年至 2010 年季度餐饮业总收入序列运用 Box-Jenkins 方法建

立合适的 ARIMA(p, d, q)模型,并能够利用此模型进行未来 1 年(2011)四个季度旅游收入的短期预测。

资源评论