【会计学原理之制造企业主要经济业务核算】

会计学是企业管理的重要组成部分,尤其在制造企业中,对经济业务的精确核算至关重要。本资料主要涵盖了制造企业从筹集资金到销售过程,再到利润形成与分配等一系列主要经济业务的核算方法。

### 第一节 筹集资金的核算

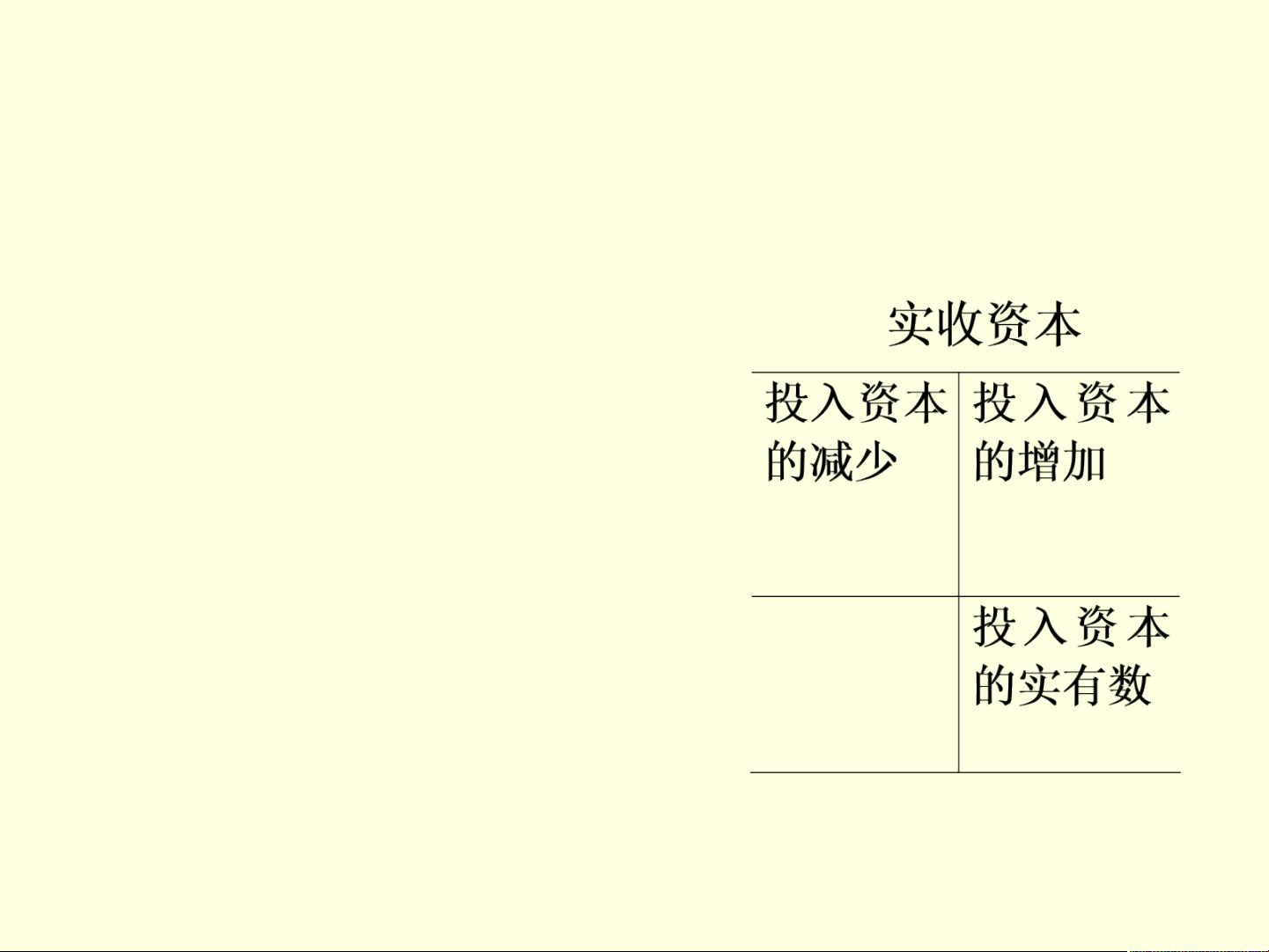

1. **投入资本的核算**:

- **实收资本**:记录投资者按照公司章程投入企业的初始资本,属于所有者权益账户。

- **资本公积**:核算额外的资本或捐赠,同样属于所有者权益。

- **银行存款**:资产账户,记录企业在银行的存款。

- **原材料**:记录库存材料的价值,资产账户。

- **固定资产**:记录企业拥有的设备、建筑物等非流动资产的原价。

- **累计折旧**:资产账户,反映固定资产随着时间推移的价值损耗。

- **无形资产**:记录企业的知识产权等无形资源。

案例:南江公司创立时,收到200,000元货币资金、两台价值100,000元的设备和价值80,000元的专利权,相关账务处理如下:

借:银行存款 200,000

固定资产 100,000

无形资产 80,000

贷:实收资本 380,000

2. **借入资本的核算**:

- **短期借款**:负债账户,记录企业向银行或其他金融机构短期借款的总额。

- **财务费用**:损益账户,核算企业为融资而产生的费用,如利息支出。

案例:南江公司借款10万元和200万元,以及利息的计提和支付。

### 第二节 供应过程的核算

1. **固定资产购建业务的核算**:

- 固定资产是企业长期使用的生产或管理工具,按历史成本原则记录原价。

- 外购和自建固定资产的成本包括购买价、运杂费、合理损耗和相关税费。

- 固定资产账户反映原始价值,累计折旧账户记录折旧,两者之差为固定资产净值。

2. **材料采购业务的核算**:

- 材料采购成本包括买价、运杂费、合理损耗、挑选整理费用及可能的税费。

- 一些费用如差旅费、市内运杂费和采购机构经费不计入材料成本。

### 制造企业的会计核算涉及到企业运营的各个环节,从资金的筹集到生产过程的投入,再到最终的产品销售和利润分配,每个步骤都需要精确的记录和计算。通过这些核算,企业能够准确了解自身的财务状况,有效控制成本,优化资源配置,以实现可持续发展。在实际操作中,企业需遵循会计准则,确保会计信息的真实性和完整性。