华泰期货|全球宏观 2019-12-15

投资咨询业务资格:

证监许可【2011】1289 号

研究院 宏观组

研究员

徐闻宇

021-60827991

xuwenyu@htfc.com

从业资格号:F0299877

投资咨询号:Z0011454

联系人

吴嘉颖

021-60827995

wujiaying@htfc.com

从业资格号:F3064604

相关研究:

全球经济缺乏增长动能,受政策影

响有望弱回稳——宏观流动性观察

17

2019-12-09

PMI 超预期回升,经济企稳仍需时

日——宏观流动性观察 16

2019-12-02

经济下行压力仍在——宏观流动性

观察 15

2019-11-17

宽松政策下略有回暖——宏观流动

性观察 14

2019-11-10

11 月预现中美流动性分化——宏观

流动性观察 013

2019-11-01

宏观流动性观察 018:美欧维持利率不变,

中美达成第一阶段贸易协议

宏观流动性摘要:

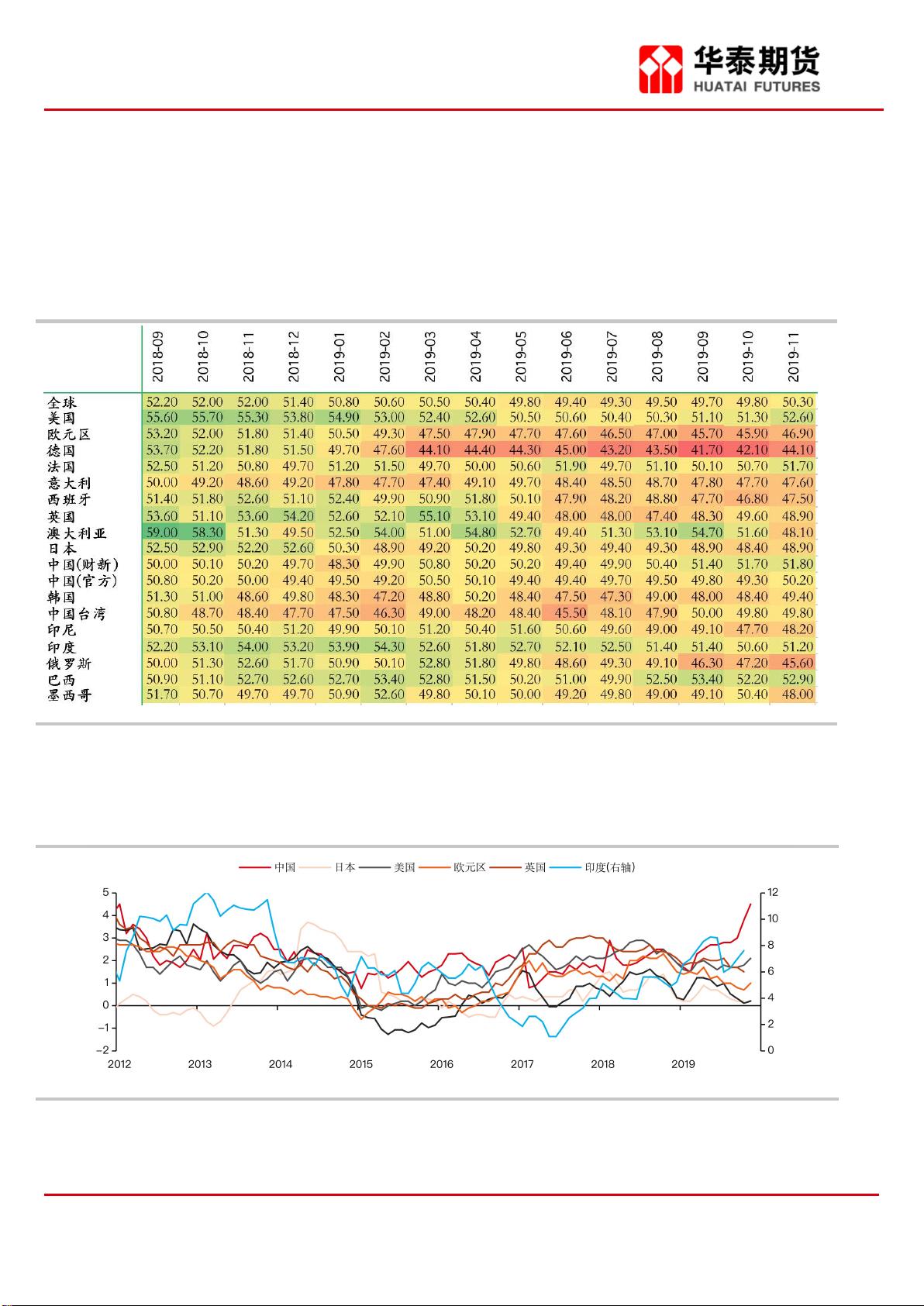

利率周期:等待新一轮周期的开启。本周美国公布 11 月通胀和 PPI 数据,CPI 好于预期,

处于温和水平;但 PPI 环比零增长,相比 10 月出现回落,且核心 PCE 指数逊于 10 月,

偏离美联储 2%目标,美国经济仍未企稳。同时中国公布 11 月经济数据,CPI 同比继续走

高增长至 4.5%,但环比增幅收窄至 0.4%,猪周期尚未见顶,通胀上行压力仍在。PPI 同

比降 1.4%,符合预期。其中工业品价格同比降幅回升,略有改善。同时社融环比超预期

大增,M2 同比增速略有回落,由于宽信用政策和季节性因素导致的信贷数据回暖,为经

济增长提供有力支撑。

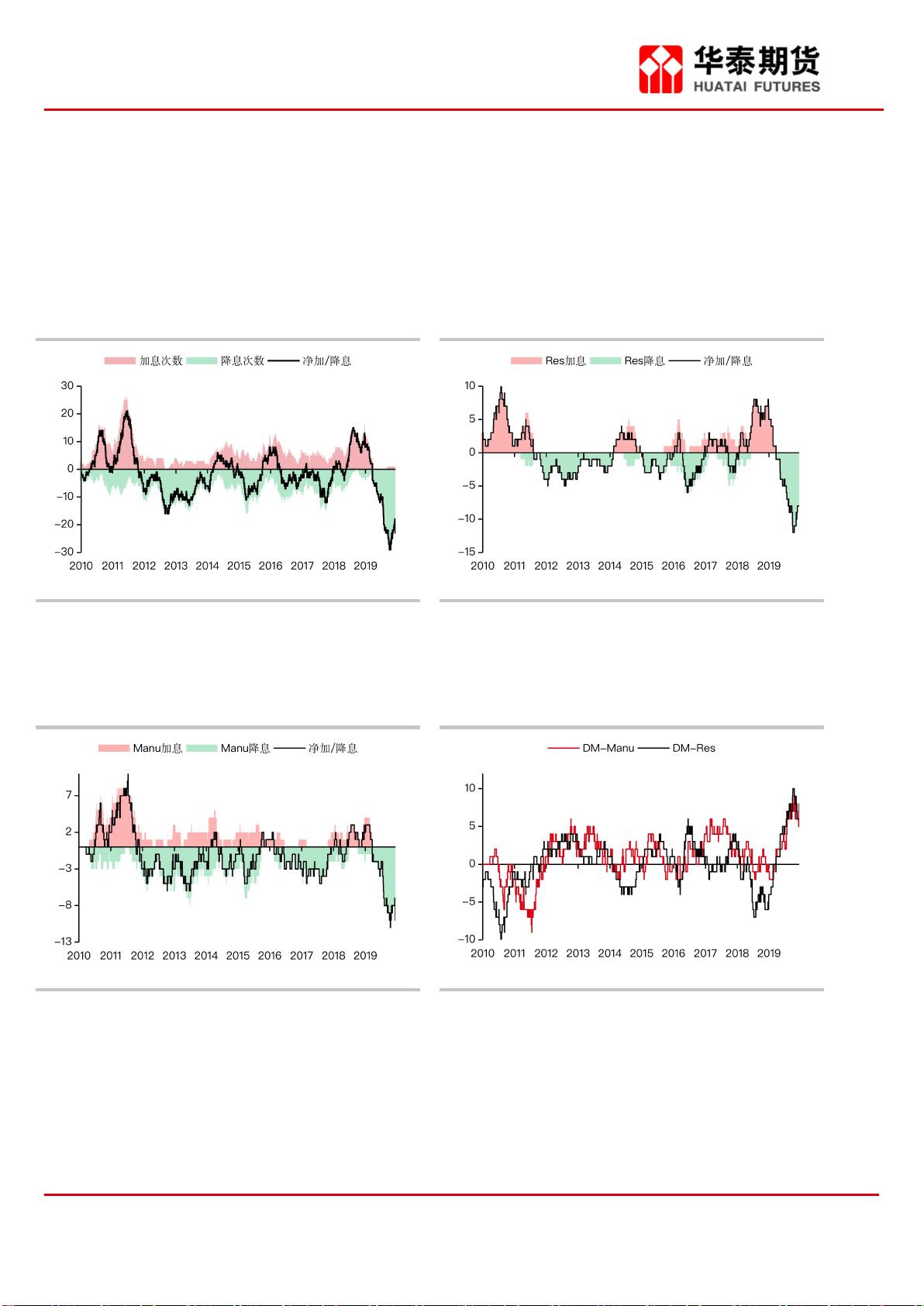

货币政策:需多样化政策共同发力。目前库存周期仍处于被动去库存阶段,全球降息次

数虽已达近十年历史峰值,但实体经济仍未回暖。12 日美联储召开议息会议,委员们全

票通过维持利率不变决定,符合市场预期。12 月政策声明中相比 10 月删除了“前景依然

存在不确定性”这句话,美联储认为目前的货币政策是合适的,可以维持经济温和增长、

就业和通胀目标。同时下修近几年失业率及 19 年核心通胀预期,给货币政策更多时间发

酵,静待来日。13 日欧洲央行召开利率会议,维持三大主要利率不变,同时上修了 GDP

和通胀预期。央行行长表示低利率会维持一段时间直到通胀接近 2%,经济出现回暖。

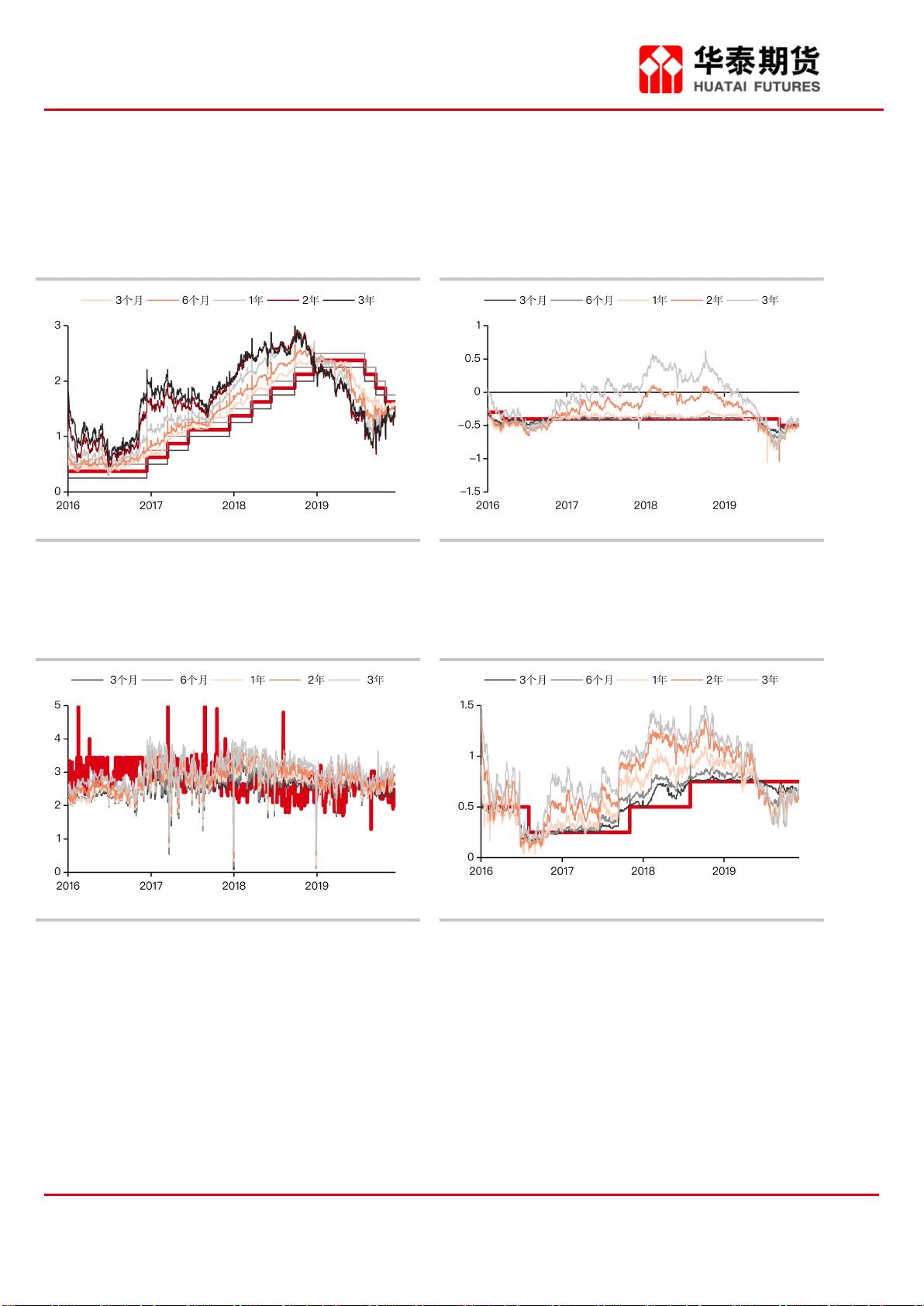

宏观流动性:维持流动性稳定。由于美联储持续的扩表操作未能完全缓解流动性紧张,

且本次美联储并未开启新的回购操作对冲年底可能出现的流动性风险,美元市场年末流

动性紧缩的可能性仍然较大。但联储主席鲍威尔表示采取回购措施的目的并不是消除所

有波动,且将会密切关注流动性市场,随时做好调整准备。中国央行本周持续未开展逆

回购操作,连停 18 个工作日,追平今年最长停摆记录。13 日 SHIBOR 各品种利率略有上

升,银行间流动性总体仍显宽裕。下周央行公开市场有 500 亿元国库现金定存和 2860 亿

元 MLF 到期,等待央行是否有新操作。而欧洲央行将会继续以每月 200 亿欧元的规模购

债,为市场带来流动性。

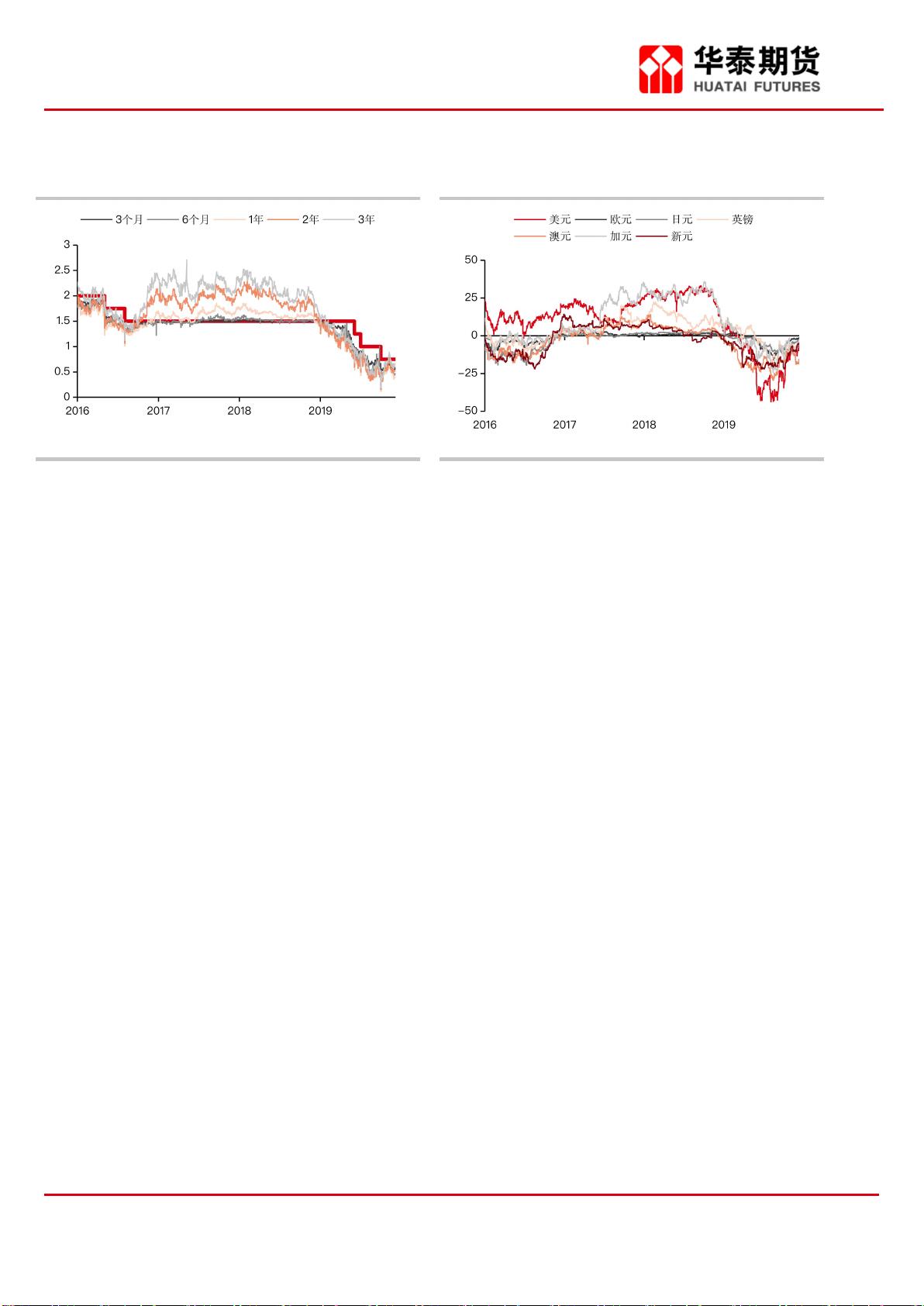

本周关注:风险资产交易性机会值得关注。本周市场受英国大选和贸易局势影响依然动

荡。13 日英国大选保守党占据多数席位,为顺利英国脱欧带来正面消息,英镑大涨。同

时由于美联储暂停降息因素叠加,美元指数持续低迷,在 97.2 附近徘徊。本周中美贸易

也有进一步进展,13 日川普公开表示与中国即将达成重要协议,美股三大股指高涨,美

债 10 年期收益率飙升。随后中美达成第一阶段协议,美方承诺取消部分对华关税,中方

也考虑不实施计划在 12 月 15 日生效的加税措施。目前全球市场上的悲观因素正在减少,

是否有反复趋势仍需关注。未来关注风险资产收益率变化趋势,以及全球贸易局势变化

和第四季度经济数字,如呈现企稳甚至向好迹象,组合上可以战略性地提高进攻性策略

偏好。

剩余23页未读,继续阅读

资源评论