1 / 10

东吴证券研究所

请务必阅读正文之后的免责声明部分

证券研究报告·金融工程·金工专题报告

金工专题报告 20181228

[Table_Main]

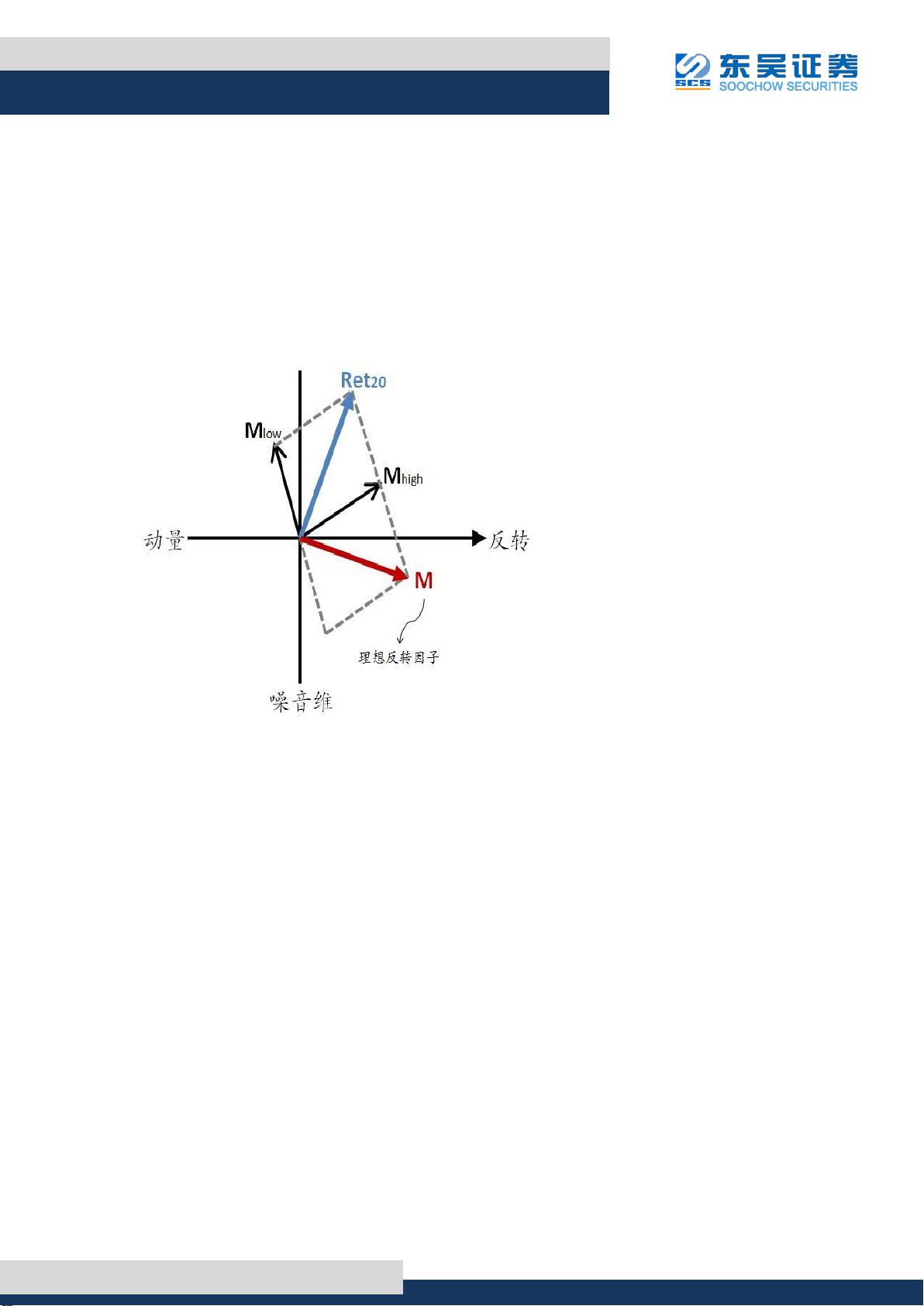

反转因子的精细结构:Q&A

观点

东吴金工团队的专题报告《反转因子的精细结构》,自2018年12月13日

发布以来,受到量化圈内同行的强烈关注。在密集的交流过程中,我们

积累了许多普遍感兴趣的问题,在这里一并提出,作为对原始报告的补

充。

风险提示:模型的测算基于历史数据,市场未来可能发生较大变化。

证券分析师 魏建榕

执业证号:S0600517120003

021-60199793

weijr@dwzq.com.cn

证券分析师 高子剑

执业证号:S0600518010001

021-60199793

gaozj@dwzq.com.cn

研究助理 傅开波

fukb@dwzq.com.cn

[Table_Report]

相关研究

《“订单簿的温度”系列研究

(一):反转因子的精细结构》

2018-12-14

[Table_Author]

2018年12月28日

资源评论

- #完美解决问题

- #运行顺畅

- #内容详尽

- #全网独家

- #注释完整

普通网友

- 粉丝: 15

最新资源

- iotevents-jvm-1.0.23-javadoc.jar

- mq-jvm-1.3.49.jar

- ivschat-jvm-1.1.11.jar

- module-messaging-3.0.0-javadoc.jar

- guardduty-1.1.0-javadoc.jar

- kafka-jvm-1.2.37.jar

- networkfirewall-0.23.0-beta.jar

- marketplaceentitlementservice-jvm-1.3.55-sources.jar

- ssooidc-0.19.0-beta-sources.jar

- transcribestreaming-0.33.0-beta-javadoc.jar

- kinesisanalytics-jvm-1.4.110-sources.jar

- quicksight-1.4.64-javadoc.jar

- workmail-1.4.109-javadoc.jar

- pinpoint-1.5.6-javadoc.jar

- resiliencehub-0.34.7-beta-javadoc.jar

- aws-signing-crt-jvm-0.25.0-javadoc.jar

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈