商贸零售行业:聚焦玻尿酸原料行业三重壁垒,为山九仞,岂一日之功-0311-安信证券-33页.pdf

需积分: 0 49 浏览量

2023-07-25

19:52:18

上传

评论

收藏 1.21MB PDF 举报

1

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

为山九仞,岂一日之功

——聚焦玻尿酸原料行业三重壁垒

■我们曾在华熙生物深度一里深度梳理了公司三大业务板块,在医美报

告中剖析透明质酸全产业链的机会和空间。本篇报告作为透明质酸系

列第三篇报告,重点聚焦 HA 原料市场,解答以下市场最为关心的问

题:原料市场壁垒在哪?各赛道竞争格局如何?新进入者的挑战在

哪?我们认为,行业竞争存在着“资质+技术+渠道&产能”三重壁垒,

新玩家难以逾越,华熙生物资质全面、技术领先,龙头地位稳固。

■行业存在三重壁垒:资质+技术+渠道&产能。

1)一重壁垒——资质:

具备生产资质,是参与市场竞争的前提条件;但申请技术难度大、耗

时长、不同地区差异大手续繁复

。①技术标准方面,医药级原料对内

毒素、蛋白质、核酸、菌落等纯度指标要求最高,化妆品级次之,最

后是食品级;②生产审批流程方面,医药级 HA 原料生产企业在取得

环保资质的基础上,还需要药品生产许可证、GMP 认证以及药品批准

文号,整体流程需要时间 2-5 年。我国对化妆品级原料生产无专门要求,

但技术方面有一定门槛,食品级原料需食品生产许可证。

2)二重壁垒

——生产技术:具备资质不一定具备生产能力,技术水平决定企业产

品的成本和品质,是核心竞争主线。

①制备技术:发酵法较提取法具

备提纯容易、成本低等优势,发酵技术中产率和纯度控制工艺成为竞

争关键;②分子量控制技术:生物法较化学法和物理法具备不会破坏

化学结构等优势,生物法中发酵制备酶法比提取制备酶法更优,目前

仅少数企业掌握。

3)三重壁垒——渠道&产能相辅相成:下游销售渠

道和后备供给产能影响企业变现空间。

①渠道:医药级原料对于供应

商的粘性最大,药品注册时上游原材料和下游制剂企业关联审批,更

换供应商成本较高。对于大的食品和化妆品制造企业,对于供应商的

选择都有严格的筛选和评估机制,不会轻易更换供应商。生产技术以

外,渠道方面的先发优势,与下游企业的信任和合作关系、市场认可

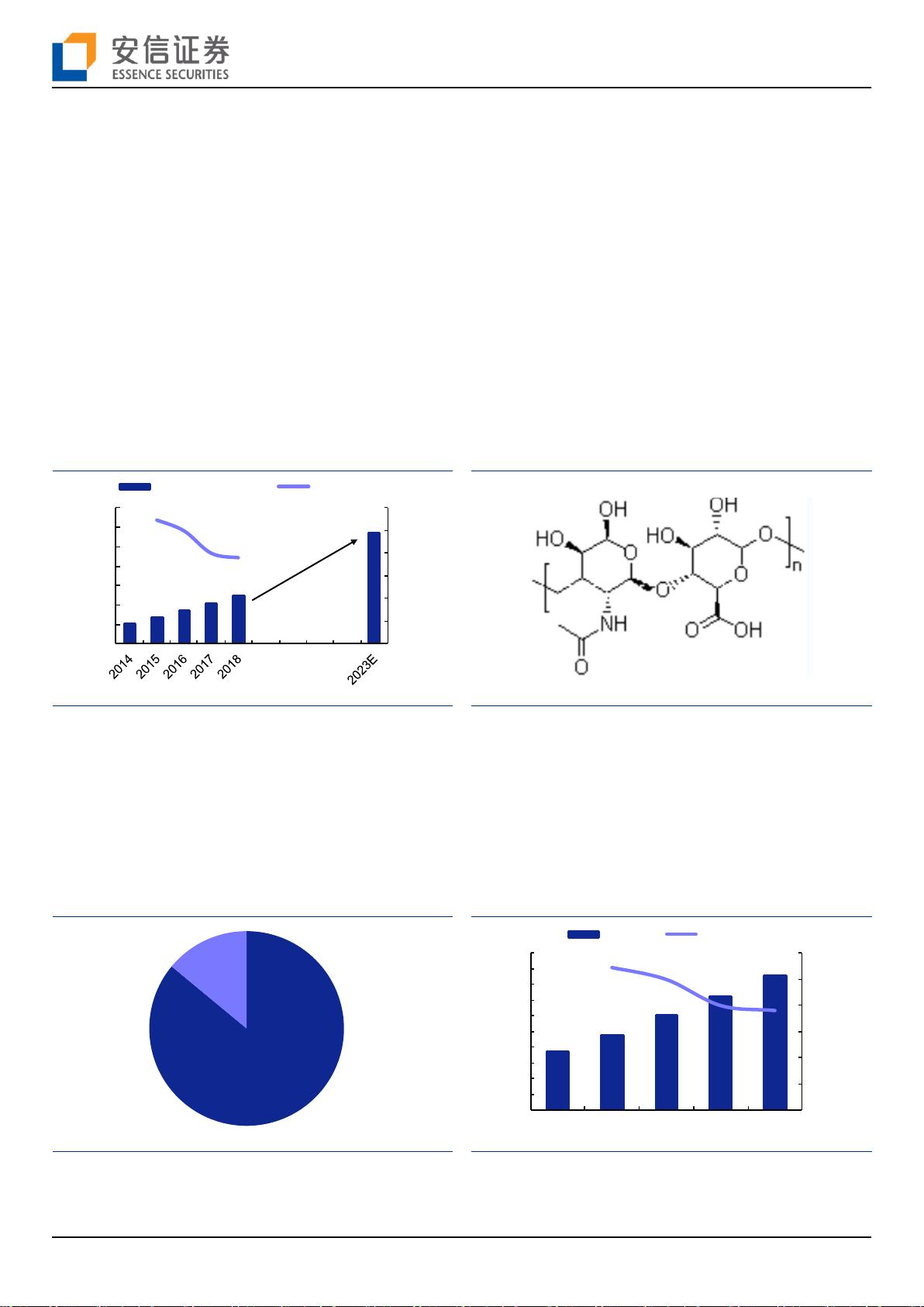

度等因素阻碍新进入者竞争。②产能:透明质酸应用范围正处于快速

拓展阶段,不仅在现有领域应用主体不断扩大,应用领域也在逐渐向

洗发、计生拓展,对标海外发展潜力大,长期看产能将成为影响企业

变现空间的重要因素。

■竞争格局:羡我者熙攘,知我者寥寥。全球透明质酸原料市场中华熙

生物为龙头企业,CR5 占比 73%,均为中国企业。

1)医药级原料

:6

家公司具备国内资质,其中 3 家实际参与国内竞争。①三家竞争者中,

华熙全球资质最全,市场份额最大;西安力邦无相关专利技术且透明

质酸非主要业务;日本 Kewpie 精细化工业务也仅占公司 2019 财年销售

额的 1.5%。②潜在竞争者都具备透明质酸相关技术,但相比于华熙生

Table_Tit le

2020 年 03 月 11 日

商贸零售

Table_BaseInfo

行业深度分析

证券研究报告

投资评级

领先大市-A

维持评级

Table_Fir st St ock

首选股票

目标价

评级

688363

华熙生物

98.68

买入-A

Table_Chart

行业表现

资料来源:

Wind

资讯

%

1M

3M

12M

相对收益

-1.87

-6.33

-20.95

绝对收益

1.42

-1.72

-11.50

刘文正

分析师

SAC 执业证书编号:S1450519010001

liuwz@essence.com.cn

021-35082109

杜一帆

分析师

SAC 执业证书编号:S1450518080002

duyf1@essence.com.cn

021-35082088

相关报告

红旗连锁主业高增超预期,强调三条主

线 2020-03-01

珀莱雅红宝石精华低价错位竞争,打开

高 端 抗 衰 成 分 的 大 众 化 市 场

2020-02-24

电商黑马的模式、壁垒及潜在价值——

从拼多多崛起看零售商发展机遇

2020-02-16

1 月 CPI 同比大幅上涨,继续推荐超市

龙头 2020-02-16

疫情当前首推必选超市龙头,春节错期

化妆品龙头线上持续高增 2020-02-09

-21%

-16%

-11%

-6%

-1%

4%

9%

2019-03 2019-07 2019-11

商贸零售

沪深300

剩余32页未读,继续阅读

资源评论