2021.06.09-福耀玻璃:玻璃新视界,智能通未来-招商证券-22页.pdf

需积分: 0 15 浏览量

2023-09-15

09:36:12

上传

评论

收藏 2.31MB PDF 举报

敬请阅读末页的重要说明

证券研究报告| 公司点评报告

工业

| 汽车零配件

强烈推荐-A(维持)

福耀玻璃 600660.SH

当前股价:56.10 元

2021 年06 月 09 日

玻璃新视界,智能通未来

基础数据

上证综指

3517

总股本(万股)

250862

已上市流通股(万股)

200299

总市值(亿元)

1480

流通市值(亿元)

1182

每股净资产(MRQ)

8.4

ROE(TTM)

10.8

资产负债率

47.0%

主要股东

三益发展有限公司

主要股东持股比例

19.5%

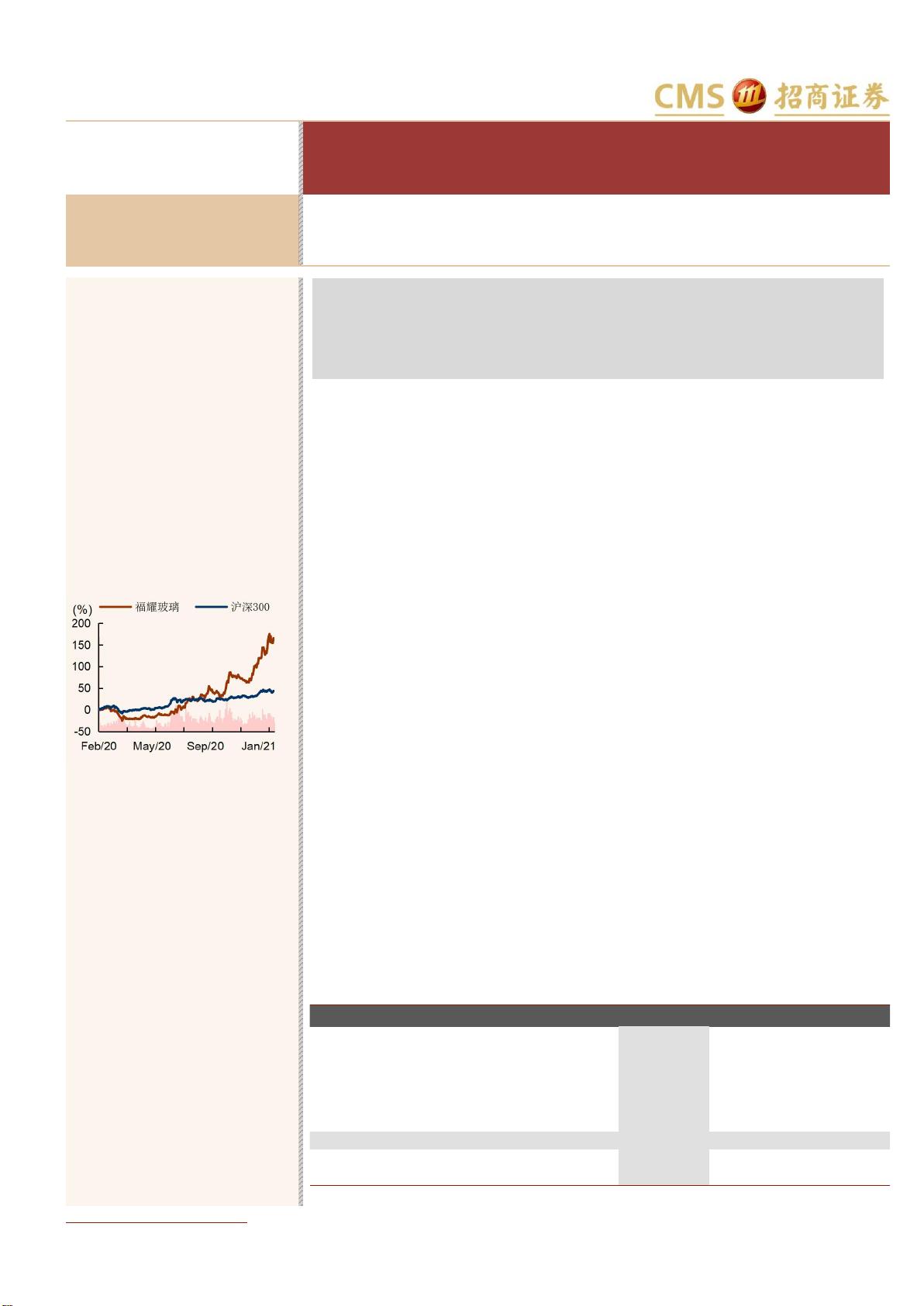

股价表现

%

1m

6m

12m

绝对表现

26

148

153

相对表现

21

133

105

资料来源:贝格数据、招商证券

相关报告

1、《福耀玻璃(600660)—拟增发

优化结构、扩产光伏玻璃,敦行致远》

2021-01-11

2、《福耀玻璃(600660)—单季盈

利 同 比 超 预 期 , 龙 头 弹 性 凸 显 》

2020-10-30

3、《福耀玻璃(600660)—Q2 海外

疫情有所影响,期待 Q3 拐点来临》

2020-08-23

智能电动化带来福耀玻璃汽玻产品属性从结构件向功能件转变从而带动 ASP 的

快速提升;新冠加速福耀全球化市占率进一步提升,从业绩增长确定性、竞争力

优化等方面,福耀玻璃将最大受益智能电动化发展。预计 2021-23 年 EPS 分别

为 1.71/2.16/2.82 元,维持 “强烈推荐-A”投资评级。

智能化带来公司产品属性变化,加速带来公司 ASP 高速增长。

1、智能化趋势下,汽玻从结构件向功能件进化,再向智能交互领域发展,产品功

能更具多样化,包括天幕玻璃(LOW-E 隔热隔紫外线、分级调光等)、HUD、

5G 天线等,产品单车价值从 700 元上升至 2000-6000 元;

2、智能电动化加速带动福耀玻璃收入快速增长。2020 年是电动汽车市场化启动

之年,2021 年是智能化加速发展的起点,未来十年电动智能化将迎来高速发展。

智能电动汽车市占率的提升有望带来福耀玻璃未来 5 年收入复合增长率 25%,步

入新一轮的高速成长期。

竞争力持续加强,市占率进一步提升。

1、公司为全球汽玻龙头,竞争优势愈加明显。公司正常经营年份盈利能力已远超

竞争对手圣戈班、板硝子、旭硝子等,新冠导致了竞争对手亏损与业务收缩,快

速响应能力、供应稳定及继续开发能力使得公司竞争优势更加明显。

2、公司市占率近几年持续提升,2019 年达到 24.9%,2020 年达到 28.1%。预

计 2023 年全球市占率达 35%,2025 年达到 40%以上。

投资建议与风险提示:

1、投资建议:未来是智能电动化加速发展的黄金十年,智能电动化发展是公司

高成长核心推动力,福耀玻璃两个变化有望带来 10 倍以上收入增长空间:1)产

品属性变为功能化、智能化,附加值快速提升并推动估值中枢上移;

2)竞争对手收缩市占率进一步提升(有望达到 40%以上)。预计 2021、22、

23 年 EPS1.71、2.16、2.82 元,福耀玻璃在竞争格局、ASP 提升确定性、智能

化趋势方面都远超其他零部件企业,按智能电动零部件公司估值水平,给予福耀

2021 年 40-50 倍 PE 相对合理,目标股价 68-86 元,强烈推荐-A。

2、风险提示:1)公司天幕玻璃渗透率低于预期;2)全球市占率提升不及预期

期;3)铝饰条业务扩张的不确定性;4)新进入者。

汪刘胜

0755-25310137

wangls@cmschina.com.cn

S1090511040037

寸思敏

cuansimin1@cmschina.com.cn

S1090518090003

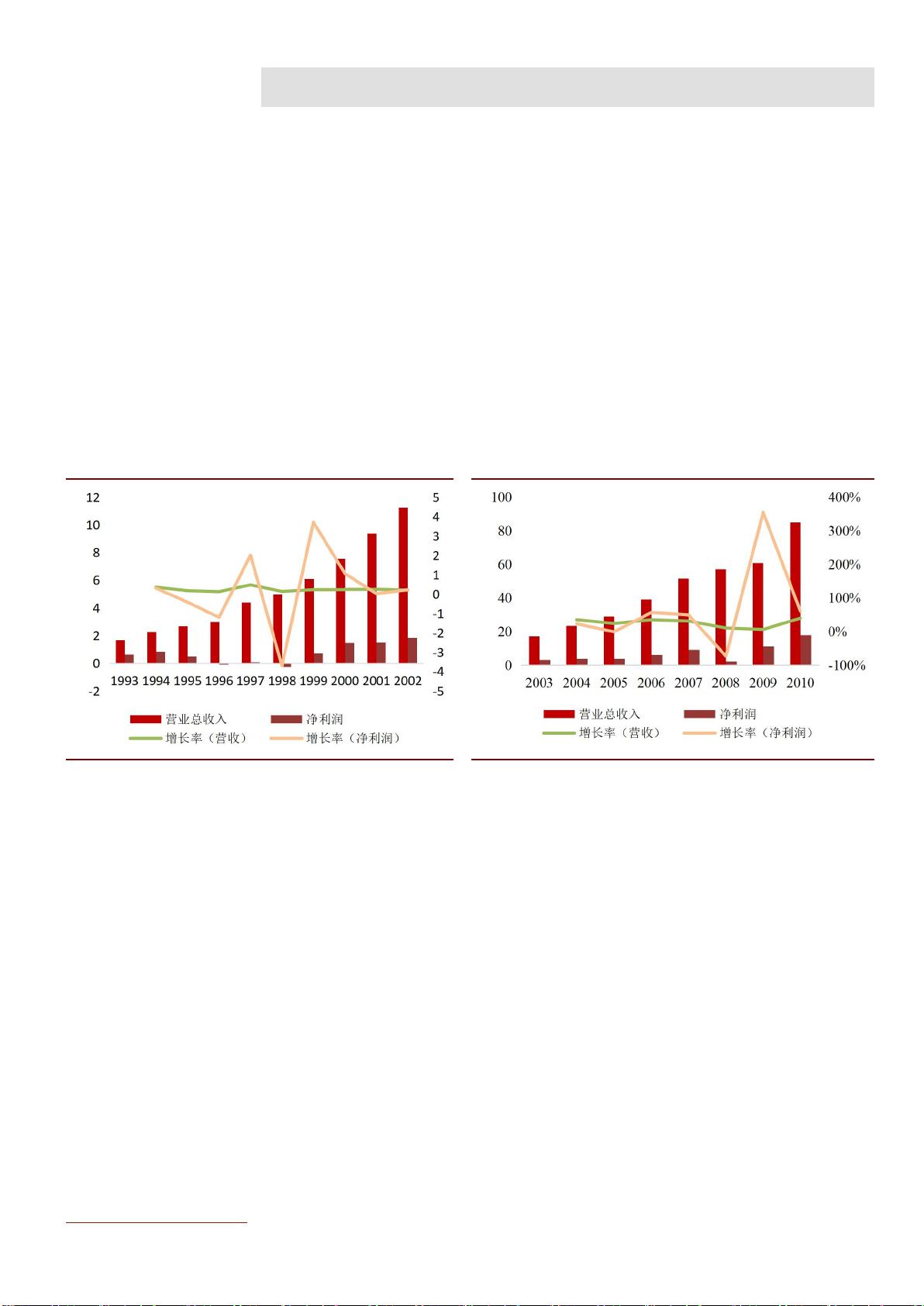

财务数据与估值

会计年度

2019

2020

2021E

2022E

2023E

主营收入(百万元)

21104

19907

25480

31341

40116

同比增长

4%

-6%

28%

23%

28%

营业利润(百万元)

3416

3267

5754

7281

9466

同比增长

-33%

-4%

76%

27%

30%

净利润(百万元)

2898

2601

4452

5644

7350

同比增长

-30%

-10%

71%

27%

30%

每股收益(元)

1.16

1.04

1.71

2.16

2.82

PE

48.6

54.1

32.9

25.9

19.9

PB

6.6

6.5

5.2

4.7

4.2

资料来源:公司数据、招商证券

剩余21页未读,继续阅读

资源评论