云计算-作业成本计算在抚顺石油三厂的应用.pdf

版权申诉

26 浏览量

2022-07-08

10:20:59

上传

评论

收藏 1.67MB PDF 举报

绪

论

伴随着经济的发展,企业将面临越来越多的挑战:成本上升,利润减少,全

球范围的竞争加剧。企业不得不寻找增进营运效率的途径,并为有效的决策而

搜集更多的有效的信息。作为寻求结果两种强有力的新的管理工具被开发起

来,这就是适时存货制[just—in—time(jIT)inventoey

systems]和作业成本

[Activity-based

costing(ABC)],JIT帮助企业管理当局降低成本,提高效率

和扩大产出:ABC则帮助企业管理当局把注意力集中于制造特定产品的成本上.

从而为其提供更准确的单位成本信息。在此基础上制定价格决策和其它各种决

镱。

自本世纪七十年代以来,高新技术的发展并广泛地应用于生产领域,以及

富裕社会的形成,促使企业从批量生产系统转变到弹性制造系统,从面导致企

业生产组织的重大变革。现代企业管理思想为了适应这一重大变革,形成了新

的企业观。新的企业观认为企业是一个为最终满足顾客需要而设计的一系列作

业的集合体。企业每完成一项作业都要消耗一定的资源,同时有一定价值量和

产出转移到下一个作业,依此逐步转移,直致形成最终产品,提供给企业外部

顾客为止。最终产品是企部作业的集合,同时也表现为全部作业的价值集合。

作业耗费与作业产出配比的结果带来企业的盈利。企业为了实现其经营目标,

必须提高其作业产出,减少作业耗费。为此企业要深入到每一项作业,进行作

业分析,而不能象过去那样停留在“产品”这一层次。从而,适应生产组织和

企业观的变革,一种以“作业”为核心的现代企业管理方法——以作业为基础

的管理或简称为作业管便应运而生。

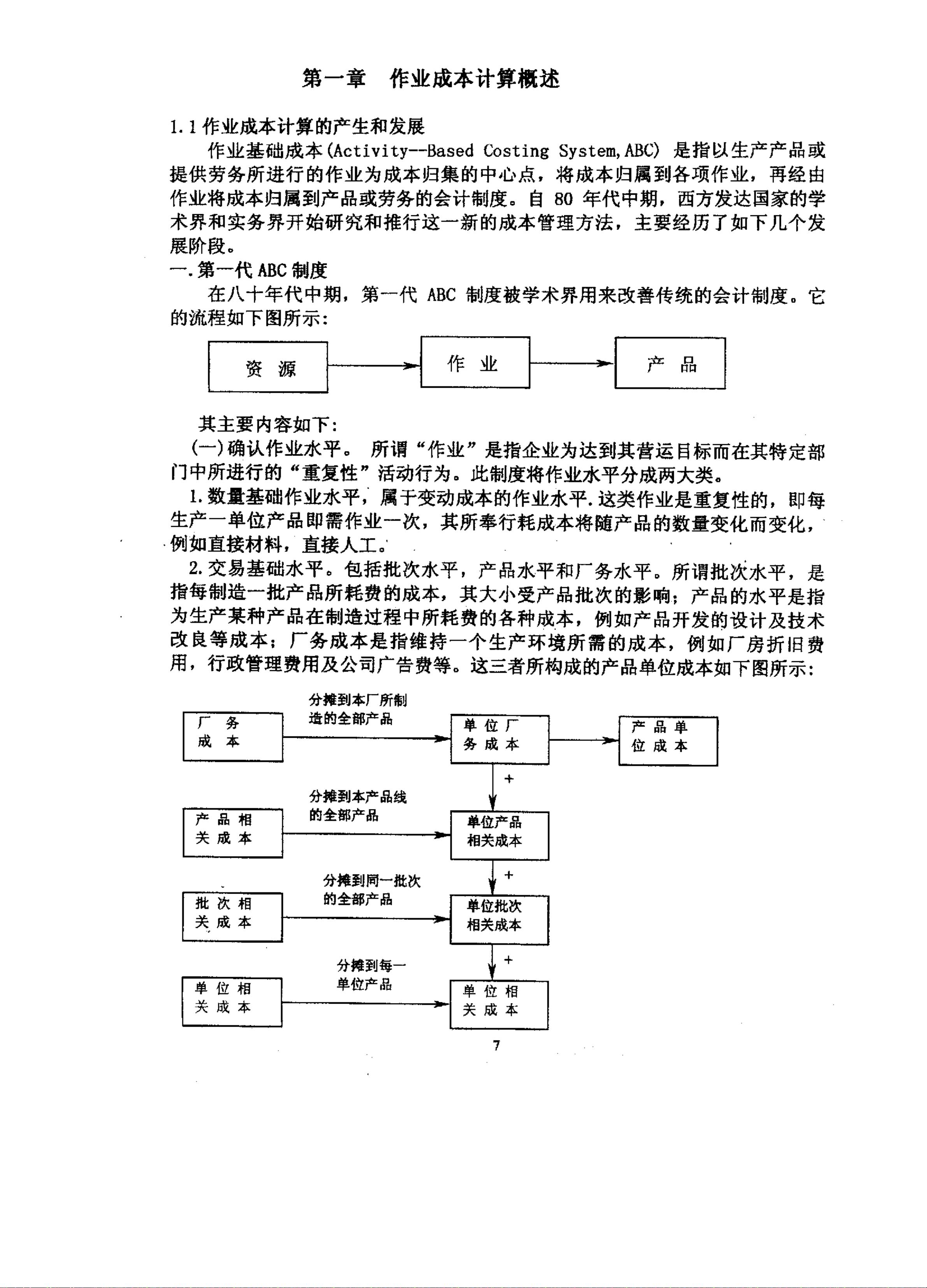

企业管理深入到作业水平,形成作业管理是继之被誉为“科学管理之父”

的泰罗于本世纪韧创立的“科学管理学说身以来,在企业管理上又一新的重大

突破。它以“作业”作为企业管理的起点和核心,在层次上大大深化了,可视

为企业管理上一个重大革命性变革,正如生物学深入到分子水平,形成分子生

物学,在生物科学上是一个重大革命性变革一样。

一般认为“作业成本系统”[Activity

based

costing

systems(ABc)]为标

志的现代成本,会计系统是由美国学者普宾·库珀(Robin·cooper)和罗伯

特·卡普兰(Robert·kaplan)于1984年创立的。

作业成本是一种以“成本驱动因素”理论为基本依据,根据产品生产或企

业经营过程中发生和形成的产品与作业,作业链与价值链的关系,对成本发生

的动因加以正确分析,选择“作业”为成本计算对象,归集和分配生产经营费

用的一种成本核算方法。

作业成本是基于传统成本制度下的间接费用或间接成本分配不真实而提出

的。在传统成本制度下,间接费用或间接成本的分配标准一般采用直接人工小

时或机器台时,这种分配方式在以前起过积极的作用,即在产品种类少或间接

费用数额不大的情况下比较适用,

一般不会产生较大的成本水平波动。传统的

成本会计和管理会计,只把随产品短期变化而变化的成本视为变动成本。作业

成本管理的创始人卡普兰和库珀发现许多的产品并不是随产量的短期变化而变

剩余42页未读,继续阅读

资源评论