4 基于⼤数据的 P2P 信贷风险管理模式分析与探索

传统⾦融产业服务的在线化⽹络化等形式进⾏,⽽互联⽹⾦融化则多以互联⽹“⼤数据”为依托,整

合各⽅⼤数据资源⽽为⾦融⾏业服务;在互联⽹⾦融下,互联⽹络不仅是资源的来源,更是⾦融服

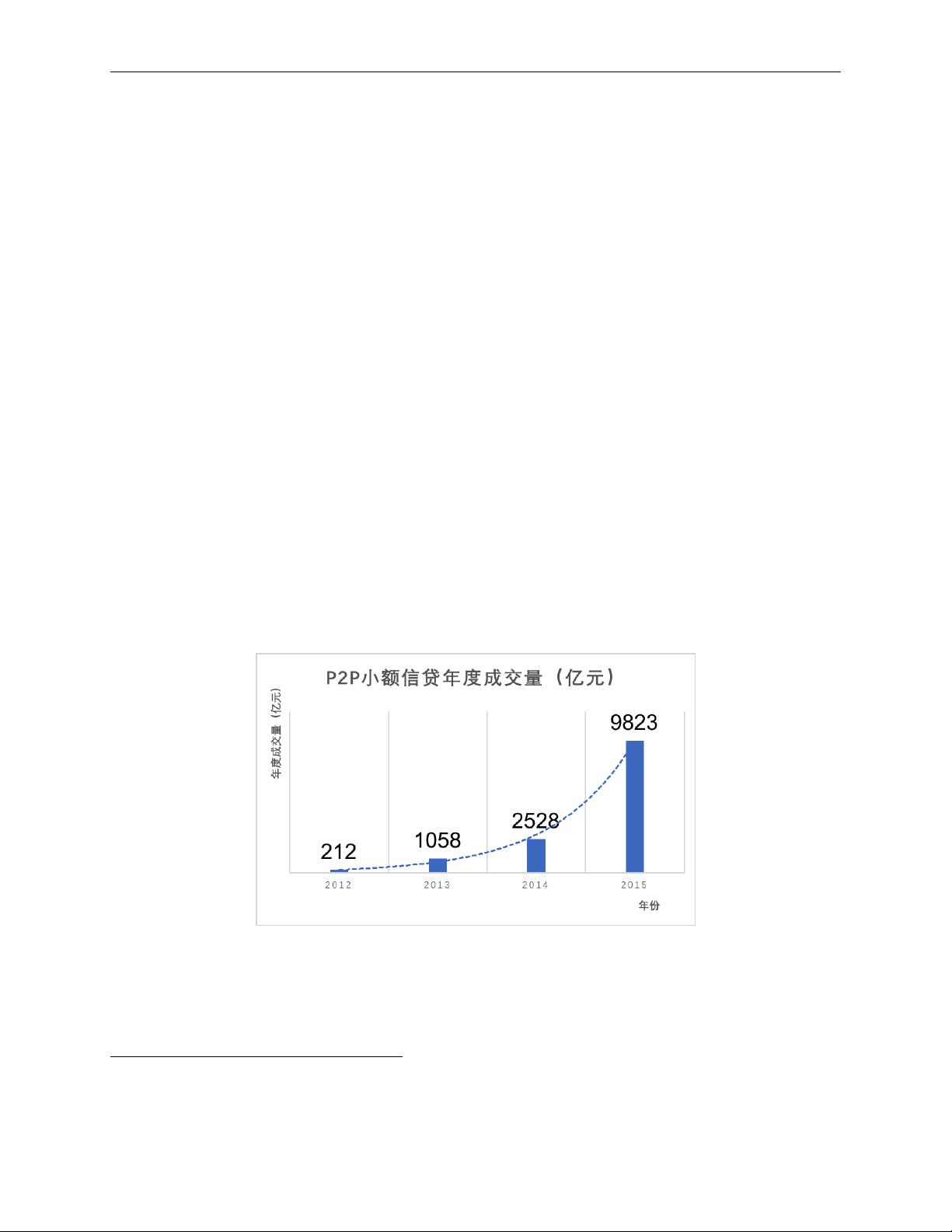

务和⾦融活动的载体。互联⽹信贷是我国近年来互联⽹⾦融创新的重要组成部分,⽽ P2P 信贷又是

互联⽹信贷的主体。由于互联⽹及⼤数据环境的复杂性及互联⽹与 P2P 信贷⾏业的交叉因素,互联

⽹⾦融的风险管理有别于常规⾦融活动下通过定义、测量、评估和发展因应风险的策略等⽅式从⽽

将可避免的风险、成本及损失极⼩化的风险管理。我们认为,互联⽹⾦融下的 P2P 信贷⾏业的风险

管理主要⾯临 4 ⼤⽅⾯的风险来源。

1. P2P 信贷的信⽤风险

我国⽬前的社会信⽤评估体系仍然处于亟待完善的阶段,对借贷⼈信⽤等级的评估在可

⾏性上稍有⽋缺,同时,评估的准确性也难以保障。除中央银⾏的征信体系外,其他征信制度

还没有分⽴。商业银⾏的贷款对象是良好信⽤记录的持有者,⽽这些⼈⼀般情况下不会成为⼩

额互联⽹ P2P 信贷的⽬标群体;换⾔之,P2P 信贷的⽬标⽤户是信⽤状况相对不良的群体。

据中央银⾏的统计数据显⽰,征信系统中的六亿余⽤户中持有信贷记录者只有 1 亿余⼈。虽

然 P2P 信贷平台多会在贷款前要求⾝份验证,但由于基于⽹络的平台对虚假证件等信息的甄

别能⼒有限,借贷者的信⽤状况是难以被评估的。

2. 借者的还款能⼒风险

纵使在有合理信⽤评估体系的保障下,借款⼈也会出于各种原因不按时还款,这为 P2P

信贷⾏业造成了⼀定的还款风险。通常,借贷者的还款风险可能来源于其对于所偿债务的能⼒

不⾜、居住条件不稳定、家庭环境及婚姻关系不稳定、⾝体健康状况不稳定等难抗因素;但也

有少部分借贷者有能⼒偿还却想尽办法拖⽋债务,对平台的管理和运作产⽣阻⼒,甚⾄使得交

易平台蒙受损失。这种情况下,借者的道德风险也是还款风险中的重要因素。

3. 互联⽹⾦融的技术及系统风险

基于互联⽹⾦融的 P2P 信贷⾏业依附于互联⽹技术进⾏发展,⽽互联⽹技术依赖于计算

机及移动设备的软硬件配置,软件、程序及⽹络技术的安全性成为影响互联⽹⾦融风险性的重

要因素,也使得互联⽹⾦融存在较⾼的系统风险。互联⽹的⽹传故障、⿊客或恶意病毒攻击等

因素,都有可能影响到 P2P 信贷的交易安全性。⼤数据作为互联⽹⾦融及 P2P 信贷⾏业的

基础,其源头数据的科学性及准确性是互联⽹⾦融体系安全正常运转的重要基础。数据的谬误

与偏差,以及⽤户个⼈信息的安全性在开放式的⽹络通讯系统下也⾯临泄露风险的情况,也是

P2P 信贷⾏业在技术和系统上⾯临的⼀⼤风险。

4. 互联⽹⾦融及 P2P 信贷领域的法律政策风险

近年来制定的《电⼦签名法》《⽹上证券委托管理暂⾏办法》等法律法规,基本都是只基

于传统⾦融业务的⽹上服务⽽制定的。在 P2P 信贷领域的市场准⼊、交易者的线下⾝份认证

及其个⼈隐私保护等⽅⾯都还没有明确的法律规定。当前⽹络电⼦⽀付并没有相关的法律作

出规定与⽀撑,出现问题后的责任界定及仲裁结果的执⾏等都难以解决;同时⼩额 P2P 信贷