企业成本费用精细化管理标准计划流程教材.doc

版权申诉

57 浏览量

2022-07-13

10:28:07

上传

评论

收藏 372KB DOC 举报

企业成本费用精细化治理标准流程

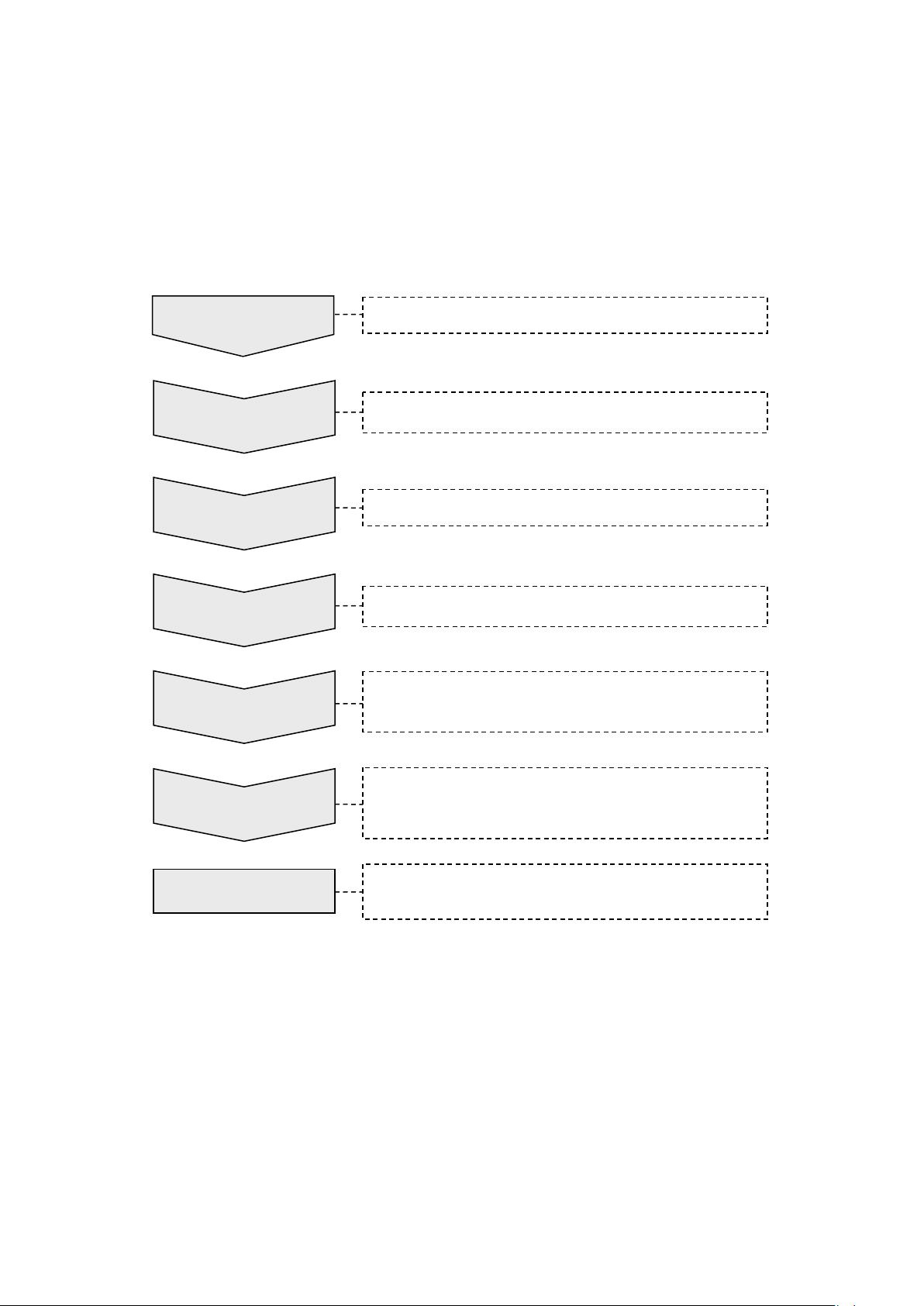

1 成本操纵治理业务流程

1.1 标准成本治理流程

企业在生产过程中产生各类实际的生产成本

产品成本分析专员对产品的标准成本进行计算和分析

成本分析专员针对可能产生的各类成本差异编写成本操纵报告

成本分析专员对可能产生的成本差异进行调查、分析

成本分析专员汇总各类产品的实际成本数据,同标准成本进行

比较,提出下一步的产品成本改进建议

汇总产品实际成本数据

发生实际成本

进行标准成本计算

进行成本差异调查、分析

提出成本差异操纵报告

对操纵报告进行审核、审批

进行成本差异处理

成本分析专员和生产治理人员依照成本分析报告对实际生产活

动中产生的各类成本差异进行处理,确保将成本操纵在合理的

范围内

2.

1.生产经理对成本差异分析报告进行审核,提出修改完善意见

2.生产总监对成本差异分析报告进行审批

剩余40页未读,继续阅读

资源评论

m0_72661692

- 粉丝: 0

- 资源: 1937

下载权益

C知道特权

VIP文章

课程特权

开通VIP