SPSS软件中常用统计分析方法.pdf

版权申诉

94 浏览量

2023-03-04

19:07:57

上传

评论

收藏 457KB PDF 举报

SPSS 软件中常用统计分析方法:

均值比较与检验

方差分析(参数检验)

非参数检验

相关分析

回归分析

聚类分析与判别分析

因子分析与对应分析

时间序列分析

生存分析

尺度分析(心理学)

多响应变量分析

常用统计图形

条形图、线图和面积图

圆图

高低图

帕累托图

控制图

箱图和误差条图

散点图

直方图

P-P 和 Q-Q 图

序列图

时间序列图

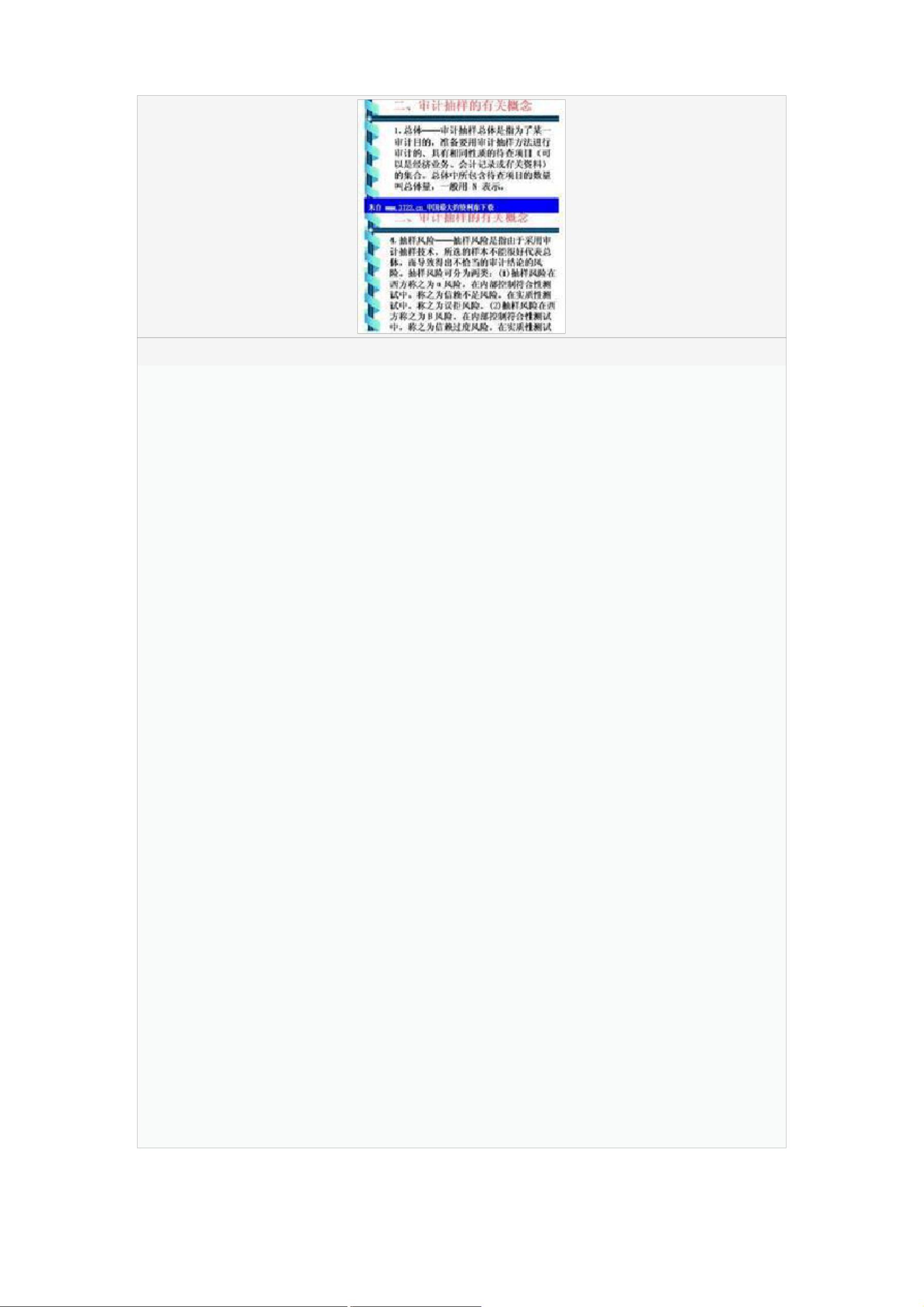

审计抽样

百科名片

所谓审计抽样,是指注册会计师在实施审计程序时,从审计对象总体中选取一定

数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。

目录

定义

特点

种类

剩余10页未读,继续阅读

资源评论