2

©2021.7 iResearch Inc.

摘要

来源:艾瑞咨询研究院自主研究绘制。

不同类型的云厂商在构建生态时,均保持纵向生态链和横向生态圈齐头并进,线上云市

场和线下云产业双管齐下的策略。在完善自身产业链的同时,扩展自己的业务触达边界,

并通过产业云更好地实现实体经济和数字经济的融合。通过发挥云产业园的集群效应,

提高行业影响力。

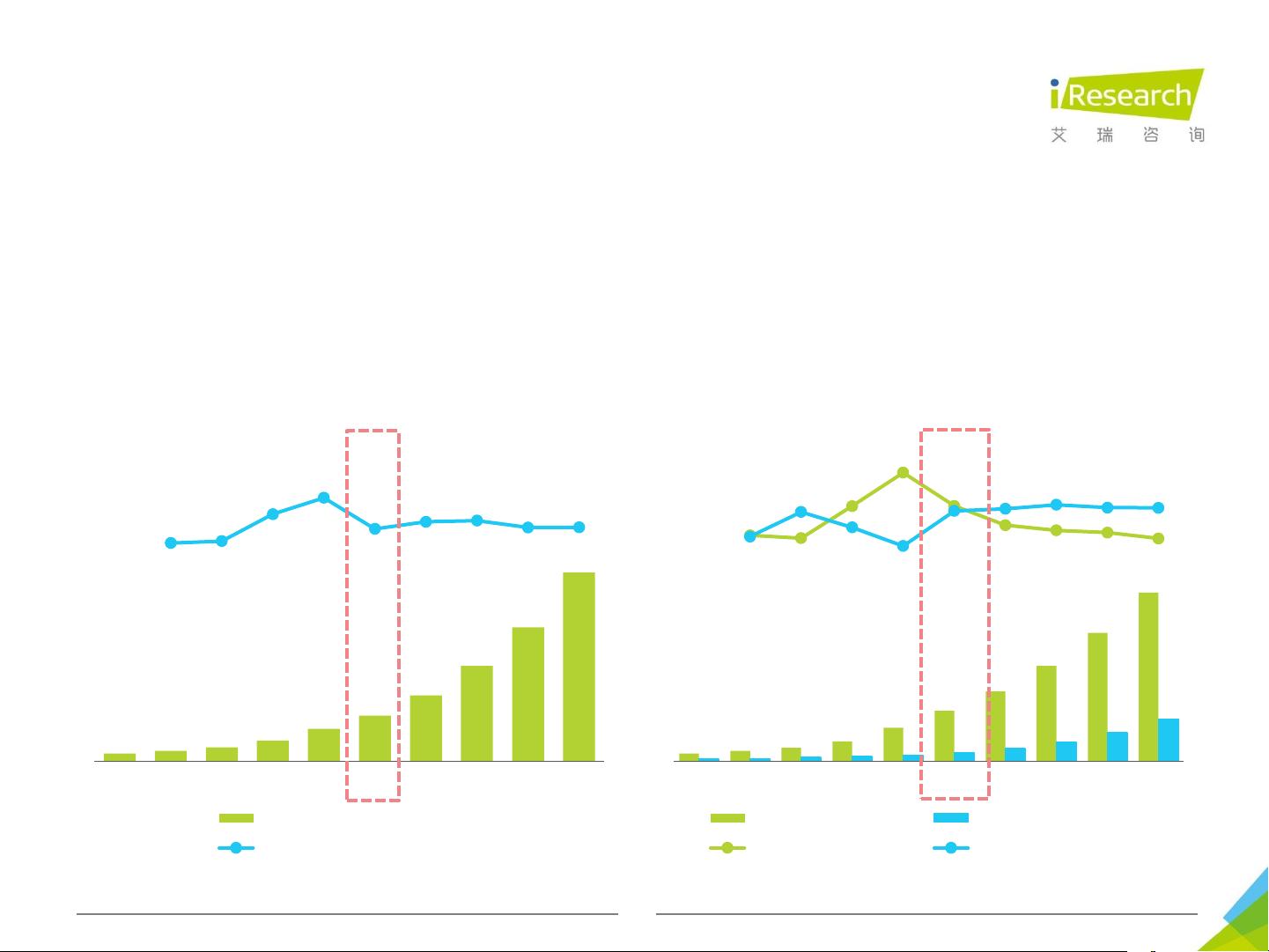

基础云服务市场规模再创新高,达到2256.1亿元。疫情作为一把双刃剑,虽然延缓了

线下云业务进程,但是有效加速了企业上云,用云的紧迫感,培养和孵化新的商业模式

和用云习惯,助力公有云市场的进一步扩大,而数字经济背景下,产业互联网的深化,

行业云的扩张也为非公有云市场带来潜在增量机遇。

由于数字化基础程度不同,传统行业上云进程不一。当前,汽车行业在新四化背景下,

技术能力,设计理念,软硬件产品均不断更新,与云厂商的链接愈加紧密。而在以工业

制造为代表的第二产业企业,作为国民经济的支柱,随着工业互联网和工业云平台的广

泛应用,云化也迎来新的突破。

从云用户的角度看,虽然产业互联网进程仍处在早期,但是企业对云计算的理解已不断

加深,进而从早期的为了上云而上云,转变为更有针对性的“精细化”上云。从云玩家

的角度看,当前中国基础云市场格局进一步集中,市场座次再生变数,头部云厂商竞争

加剧。互联网类云厂商和非互联网类云厂商,根据企业特点,技术特色,不断发力行业

市场。同时,积极拓展产品结构,向能力类云产品发力,为市场竞争提供持续竞争力。

SMS

评论1

最新资源