2017

敬请阅读本报告正文后各项声明

策略周报

2

正文目录

1. A 股市场概览........................................................................................................3

1.1 市场涨跌概览.....................................................................................................3

1.2 资金流向概览.....................................................................................................4

1.3 沪深融资融券情况.............................................................................................6

2. 全球宏观日历.......................................................................................................7

2.1 装备制造业发力,利润企稳可期......................................................................8

2.1.1. 工业生产放缓和价格回落是利润下行主因...............................................8

2.1.2. 中游制造业发力,利润结构改善...............................................................9

2.1.3. 工业企业去库存或延续至 2023 年上半年...............................................10

2.2 需求引领 PMI 重返扩张区间............................................................................11

2.2.1. 需求端推动经济长期稳定复苏.................................................................11

2.2.2. 居民消费意愿回暖,服务业由降转升.....................................................11

3. 全球财经大事概览.............................................................................................12

3.1 IMF 多季度来首次上调全球经济增速预期....................................................12

3.2 全面实行股票发行注册制改革正式启动.......................................................13

3.3 八部门联合发文推进公共领域车辆全面电动化试点工作...........................14

3.4 ChatGPT 掀起人工智能潮,A 股多支 AIGC 概念股走高...............................

15

图表目录

图表 1 :主要指数近期情况........................................................................................3

图表 2 :申万一级行业近期表现 ...............................................................................3

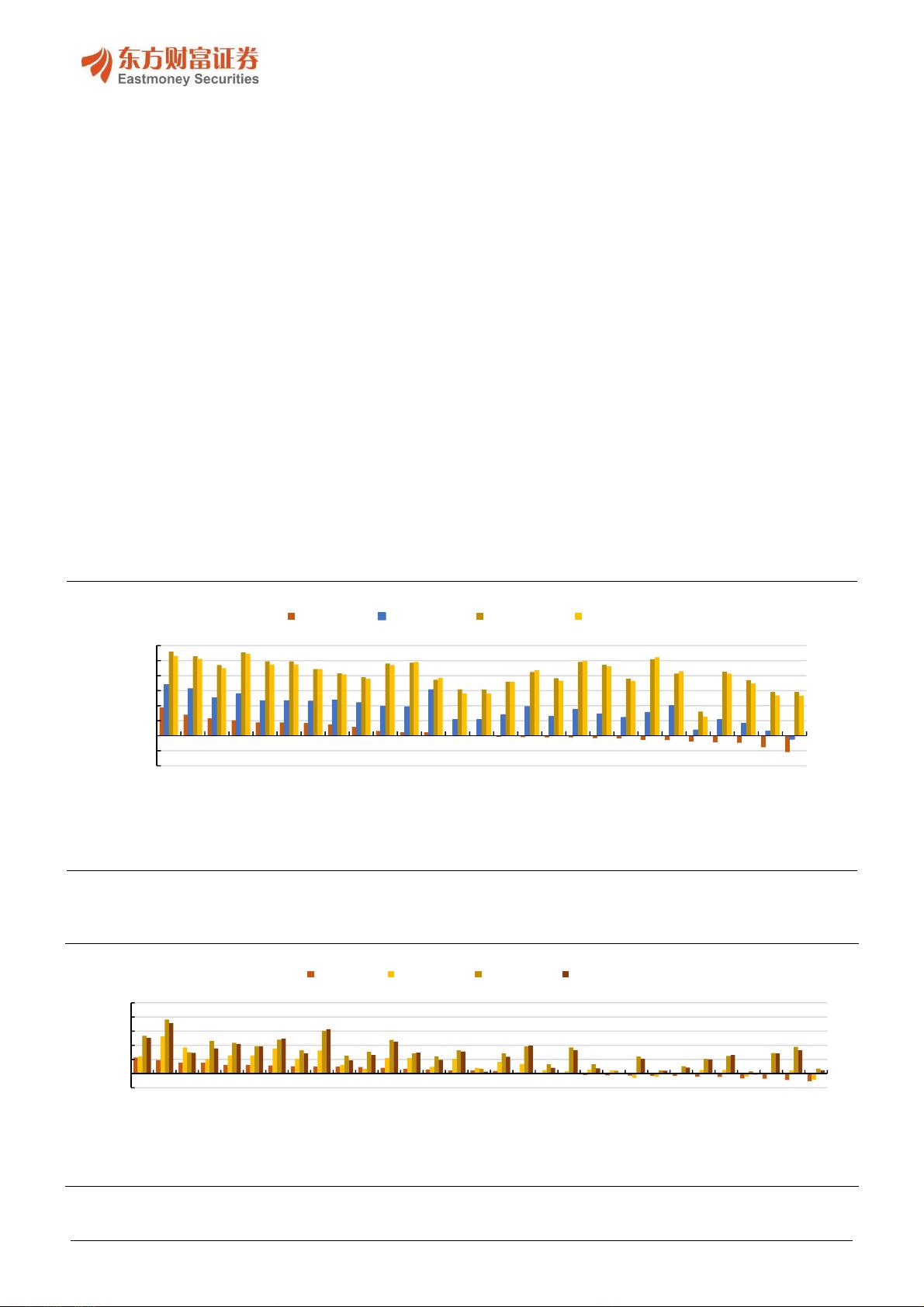

图表 3 :申万一级行业主力资金净流入情况(亿元).............................................4

图表 4 :概念板块主力资金净流入情况(亿元).....................................................4

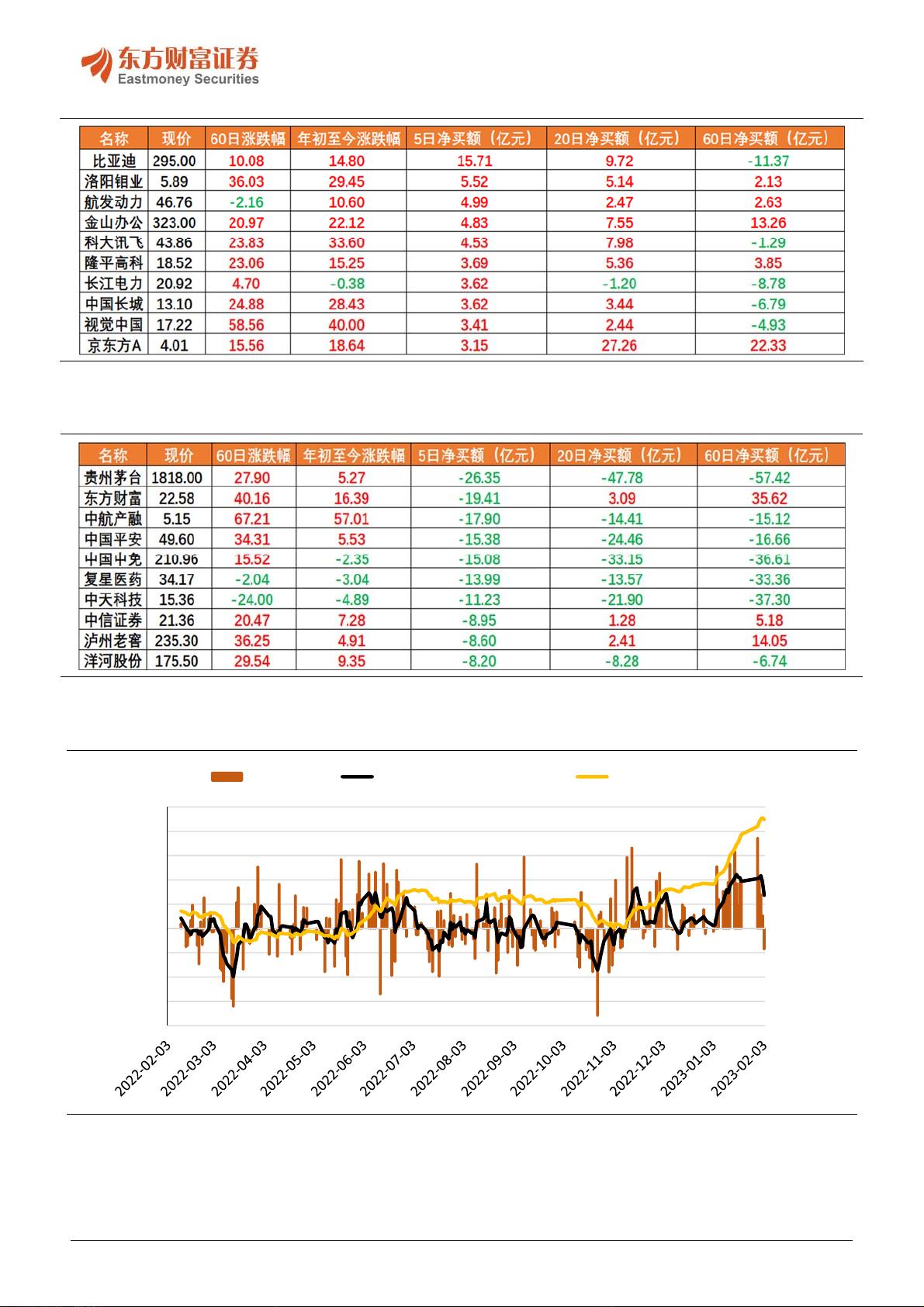

图表 5 :本周资金净买入前十....................................................................................5

图表 6 :本周资金净买入后十....................................................................................5

图表 7 :北向净买入情况(亿元).............................................................................5

图表 8 :沪深两融余额与融资净买入.........................................................................6

图表 9 :本周申万行业融资情况.................................................................................6

图表 10 :本周融资净买入前十..................................................................................7

图表 11 :本周融资净买入后十..................................................................................7

图表 12

:全球宏观日历..............................................................................................8

图表 13 :工业企业利润增速下行...............................................................................9

图表 14 :成本增速高于营收增速...............................................................................9

图表 15 :上游工业企业利润占比趋降.......................................................................9

图表 16 :分行业工业企业利润累计同比增速(%)...............................................10

图表 17 :工业企业库存周期....................................................................................10

图表 18 :制造业 PMI 重返扩张区间.........................................................................11

图表 19 :大中小型企业景气度全面回升.................................................................11

图表 20 :建筑业保持高景气,服务业大幅反弹.....................................................12

图表 21 :服务业预期明显改善................................................................................12

图表 22 : IMF 上调 2023 年全球经济增速预测至 2.9%.........................................13

图表 23 : 全面注册制改革历程及改革思路...........................................................

14

图表 24 : 我国充电桩保有量与车桩比...................................................................15

图表 25 : 2022 年 AIGC 概念创投领域迎来爆发式增长,已有 6 家独角兽........16

图表 26 : AIGC 技术累积融合................................................................................16

图表 27 : AIGC 产业生态体系................................................................................17

图表 28 : AIGC 应用现状概览................................................................................17

图表 29 : 合成数据发展预测..................................................................................18