《传统作业成本核算法介绍》

传统成本计算方法在制造业中长期被广泛应用,但随着市场竞争加剧,其局限性逐渐显现。传统成本计算方法基于产品数量,忽视了许多制造费用与产品数量之间的弱关联性,导致成本分配的不准确,进而影响到成本信息的决策相关性。因此,一种新型的成本管理方法——作业成本法(Activity-Based Costing,简称ABC法)应运而生,旨在提供更精确的成本信息,降低成本扭曲,提升企业的竞争力。

作业成本法的核心思想是以作业为中心,通过对作业及其成本的识别和计量,从而精确计算产品成本。作业是指企业生产过程中的一系列活动,如加工零件、检验、生产准备等。作业可以进一步分为单位作业、批次作业、产品品种相关作业和支持作业,这有助于设定合理的成本分配标准。例如,加工零件是单位作业,而生产准备则是批次作业。

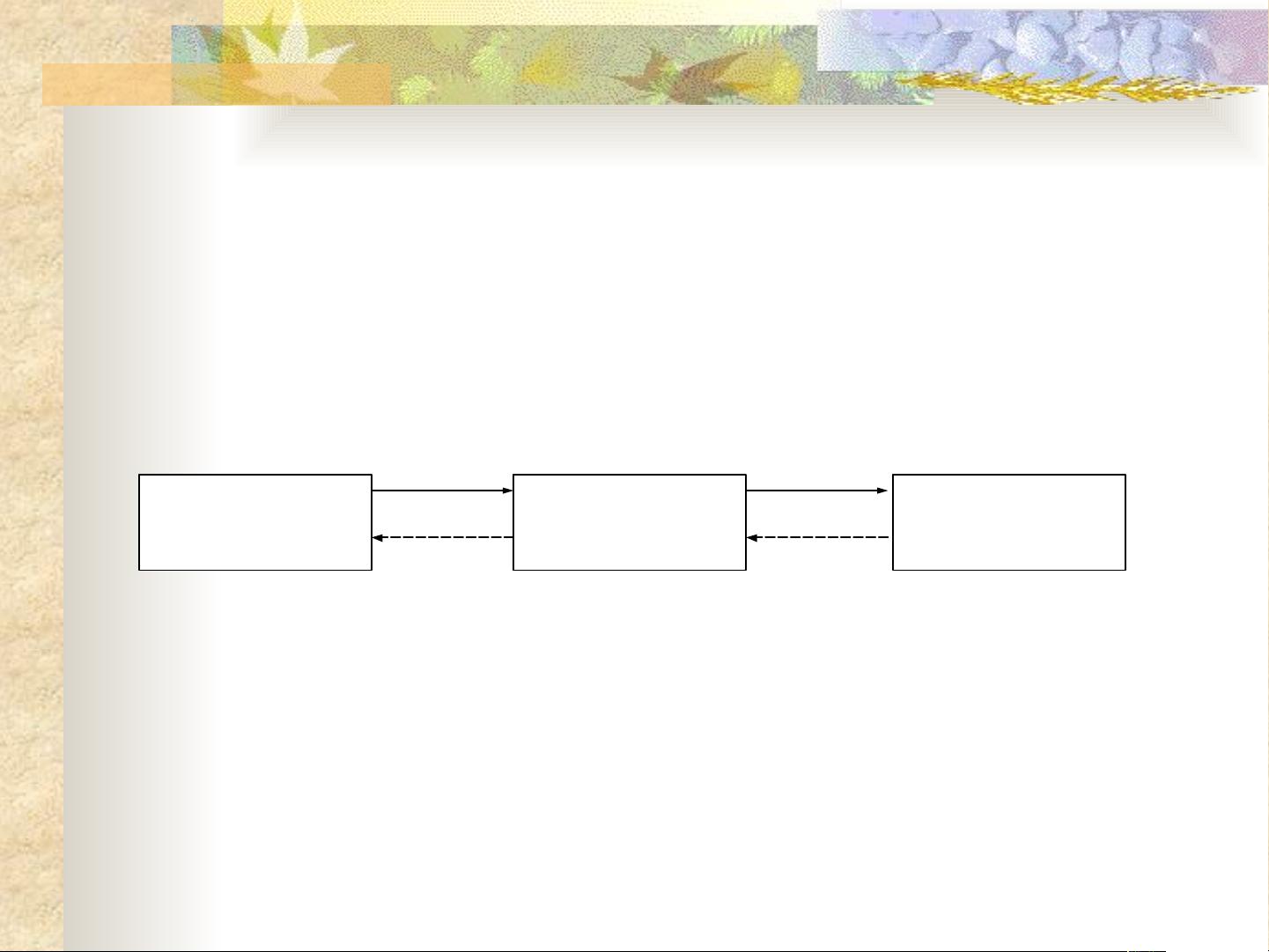

作业成本法的基本流程包括资源分配、作业成本分配和产品成本计算三个步骤。首先,直接消耗的资源(如直接材料、直接人工)直接分配给产品;然后,剩余的资源分配给相应的作业,依据资源动因,即引起资源消耗的因素;最后,作业成本再按照作业动因分配给产品,作业动因决定了作业成本分配到产品的方式。例如,电力消耗作为资源动因,按实际使用量分配到作业,而作业如钻孔,则按钻孔数量这个作业动因分配到产品。

作业成本法的引入有助于企业识别和消除非增值作业,如加工和编制工艺,提高增值作业的效率,如检验和管理。通过这种方式,企业可以明确降低成本的方向,优化资源配置。此外,作业成本法提供的详细成本信息对于产品定价、策略制定以及决策支持都具有重要意义。

对比传统成本法和作业成本法的结果,我们可以发现,作业成本法能够更准确地反映产品的真实成本,减少成本扭曲。例如,在案例中,产品Z的传统成本为390,而采用作业成本法后,成本降低至126,揭示了传统方法可能导致的成本误判。更为详细的产品成本结构也能帮助企业有针对性地进行成本削减,提高盈利能力。

总结而言,作业成本法是对传统成本计算方法的重要补充和改进,它强调作业在成本形成中的作用,提供更为精确的成本信息,帮助企业做出更好的决策,提升运营效率和市场竞争力。在当前竞争激烈的商业环境中,理解和应用作业成本法显得尤为关键。

评论0

最新资源