《成本会计学》 (于富生 )课后习题答案 1 / 15

《成本会计学》课后习题答案

第 3 章 费用在各种产品以及期间费用之间的归集和分配

四、教材练习题答案

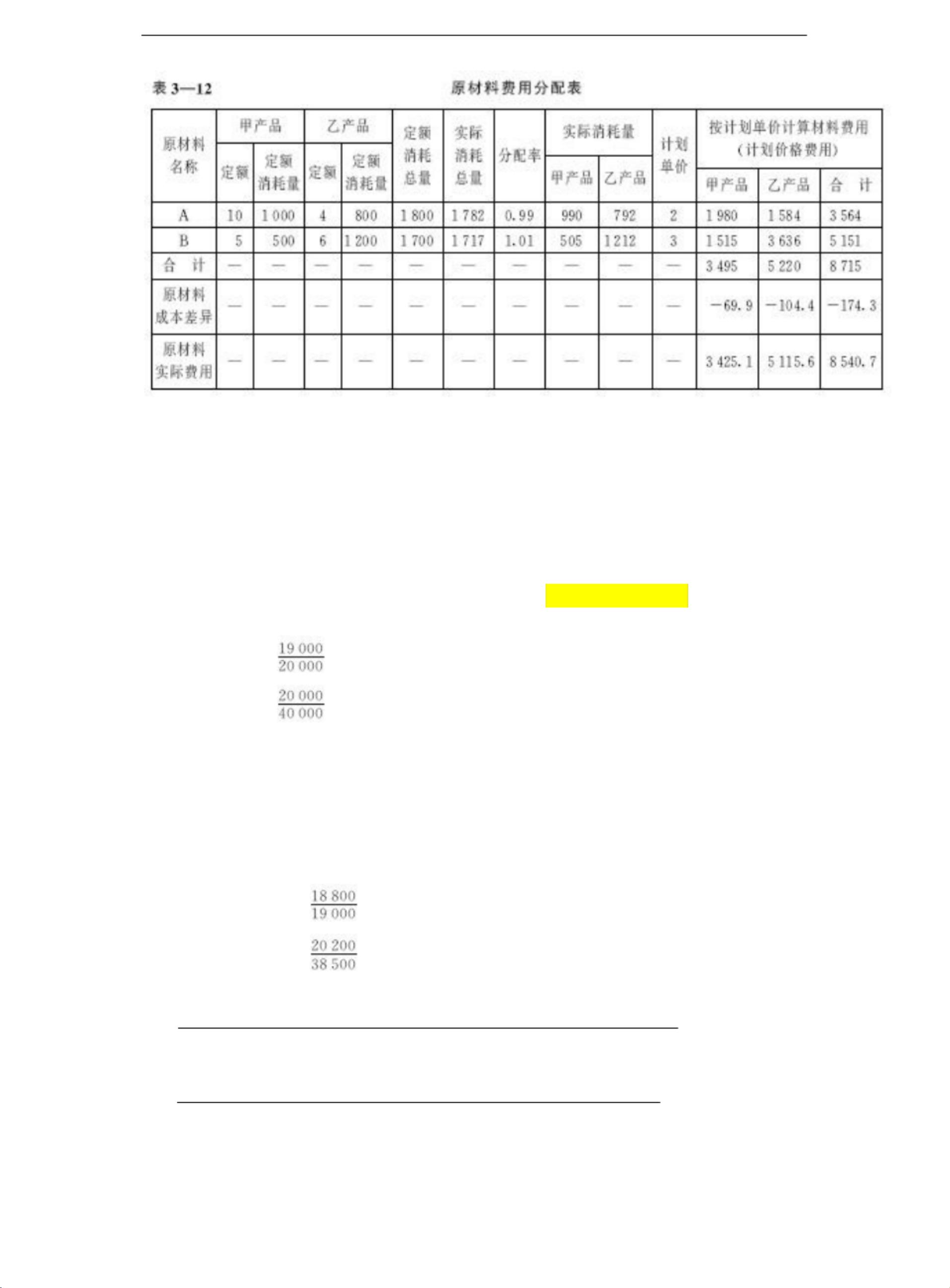

1.按定额消耗量比例分配原材料费用

(1)甲、乙两种产品的原材料定额消耗量。

A 材料:

甲产品定额消耗量 = 100×10=1000(千克)

乙产品定额消耗量 =200× 4 = 800(千克)

合计 1800(千克)

B 材料:

甲产品定额消耗量 =100×5= 500 (千克)

乙产品定额消耗量 =200×6= 1200(千克)

合计 1700 (千克)

(2)计算原材料消耗量分配率。

A 材料消耗量分配率 = =0.99

B材料消耗量分配率 = =1.01

(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 A 材料实际数量 = 1000×0.99 =990(千克)

乙产品应分配的 A 材料实际数量 = 800×0.99 =792(千克)

甲产品应分配的 B 材料实际数量= 500×1.01 =505(千克)

乙产品应分配的 B 材料实际数量= 1200×1.01 =1212(千克)

(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的 A 材料计划价格费用 =990×2=1980(元)

甲产品应分配的 B 材料计划价格费用 =505×3= 1515(元)

合计 3495(元)

乙产品应分配的 A 材料计划价格费用 = 792×2= 1584(元)

乙产品应分配的 B 材料计划价格费用 =1212× 3=3636(元)

合计 5220(元)

(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异= 3495×(- 2%)=- 69.9 (元)

乙产品应负担的原材料成本差异= 5220×(- 2%)=- 104.4 (元)

(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用= 3495-69.9 =3425.1 (元)

乙产品实际原材料费用= 5220-104.4 =5115.6 (元)

(7)根据以上计算结果可编制原材料费用分配表 (见表 3—12)。

剩余14页未读,继续阅读

lzx13599381087

- 粉丝: 2

- 资源: 9万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP

相关推荐

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0

最新资源