系列之四:ORACLE-EBS-基础设置要点简介(B)

需积分: 5 62 浏览量

2023-09-20

09:02:30

上传

评论

收藏 2.16MB PDF 举报

系列之四:ORACLE EBS 基础设置要点简介(B)

ORACLE EBS 基础设置要点简介

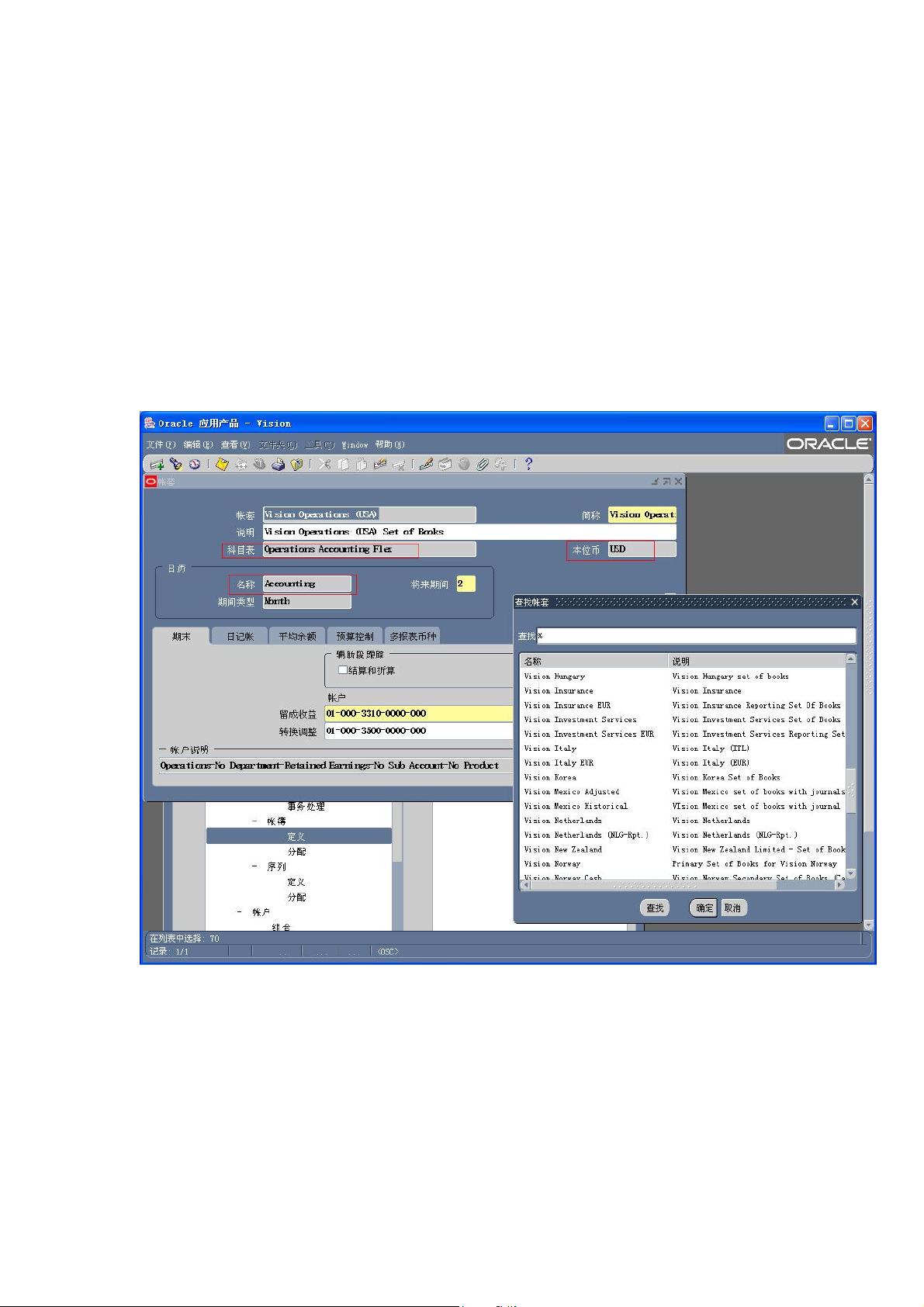

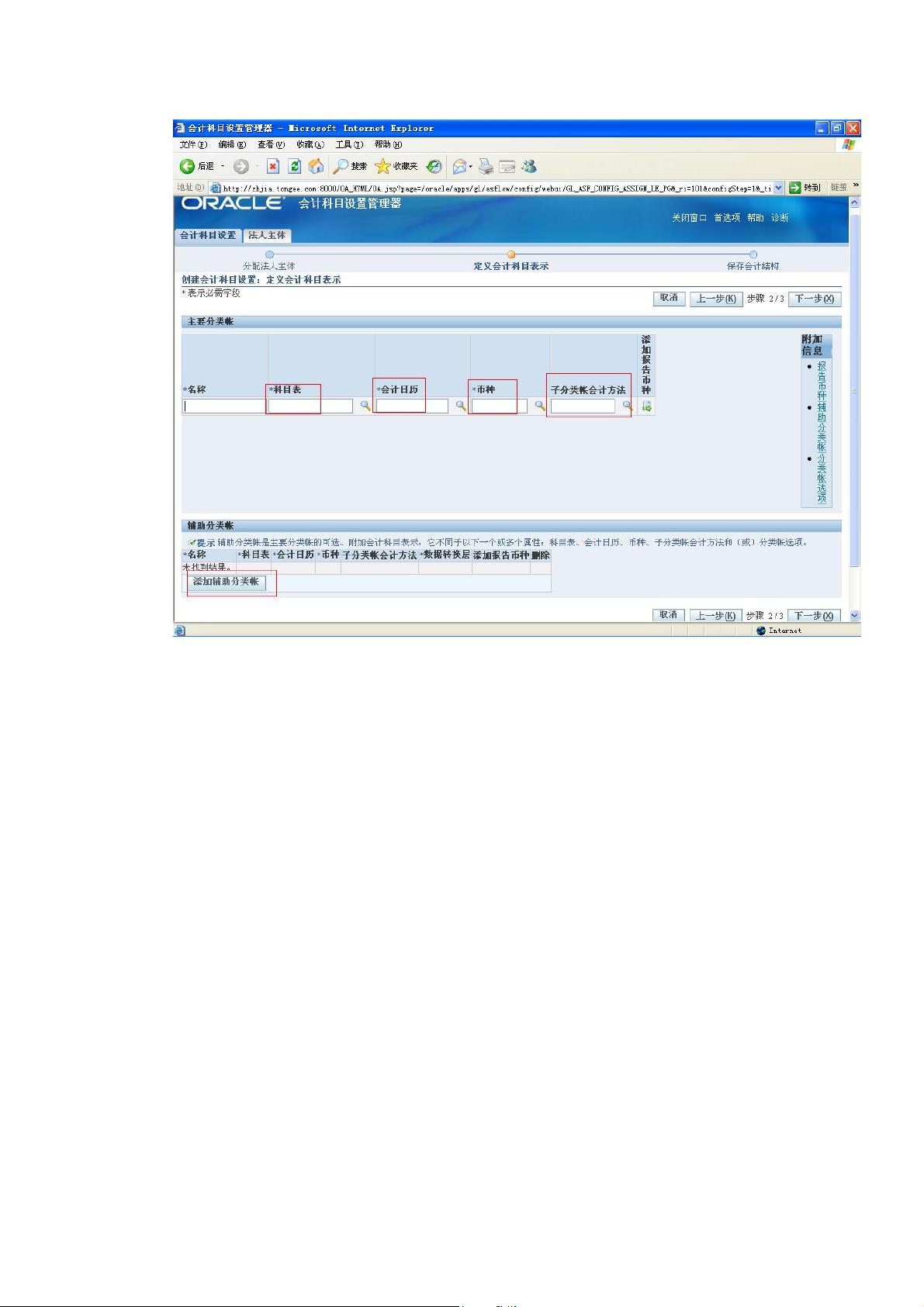

三、帐套(分类帐)

四、组织架构

(一)业务组(BG)

(二)法律实体(LE)

(三)业务实体(OU)

(四)库存组织(INV)

(五)公司成本中心(Cost Center)

(六)HR 组织

(七)多组织接入控制

五、基础数据

(一)关于“日历”

(二)关于“币种”

(三)关于“汇率”

(四)关于“单位”

(五)关于“地点”

六、并发管理

七、工作流

八、系统初始化设置

(一)关于安全性。

(二)关于配置文件

(三)值集与弹性域

(四)分类账(帐套)与组织架构

(五)单据编号

(六)层次性设置结构

九、结语

三、帐套(分类帐)

会计科目弹性域结构(COA)、币种(Currency)、日历(Clander)三者的组

合构成 EBS R11 及之前系统的所谓“帐套”(SOB)。在 R12 中,再增加一个维

度“会计方法或会计惯例”,即成为所谓“分类帐”。所谓“会计方法或惯例”,

剩余14页未读,继续阅读

资源评论