证券研究报告

2023年9月15日

行业:美容护理

增持

环比提速,持续乐观

——美护&新消费行业2023年半年报总结

分析师:王盼SAC编号:S0870523030001

联系人:梁瑞SAC编号:S0870123050017

2

核心结论

1、化妆品板块:行业回暖复苏背景下,23Q2化妆品板块增速环比改善,品牌延续分化,龙头化妆品公司如珀莱雅、巨子生物仍保持较高增速。

23年1-7月份,化妆品类零售总额为2315亿元,同增7.2%,其中7月化妆品类零售总额为247亿元,同降4.1%。 23H1化妆品类零售市场总额达

2071亿元,同增8.6%,其中6月达451亿元,同增4.8%,环增36.7%。国内化妆品行业经过22年的负增长,2023年上半年呈现稳步恢复状态。我们

认为23H1正向边际改善,期待23H2行业贝塔的逐渐回暖,带来行业整体估值的回升。

2、医美板块:医美23H1整体恢复程度较好,复苏程度强于化妆品板块,线下客流恢复,轻医美相比手术占比逐渐提升,下游医美机构业绩实现

复苏。上游医美原料商加大研发投入,管线储备丰富,医美龙头强者恒强,我们将密切关注市场上新的针剂材料如胶原蛋白等的研发进展情况,

三类械产品的拿证进展及行业竞争格局的变化。

3、新消费板块:宠物赛道因海外出口销售占比较大,海外去库存影响较大,随着海外库存去化完毕,23Q2宠物板块部分公司业绩得到改善,整

体分化显著。代运营商转型发展自有品牌,加码营销投入,推动业绩复苏增长。我们也将密切关注合成生物学,代糖,植物提取,保健品,AI,

新消费等相关商业模式的公司,符合消费升级及时代浪潮趋势。

4、23H2关注:(1)行业β:高成长的胶原蛋白赛道龙头,巨子生物、锦波生物等。(2)强α标的:化妆品龙头珀莱雅、医美龙头爱美客、防

晒剂龙头科思股份。(3)边际改善标的:贝泰妮、水羊股份、佳禾食品等。

风险提示:宏观因素带动消费下行风险;监管政策变动风险;新品表现不及预期风险;品牌发展风险;医疗事故风险;市场竞争加剧风险;行业政策的不确定性风险。

SECTION

一、美护&新消费行业2023年半年报概览

二、细分板块分析

三、美护&新消费行业板块重点个股更新

四、基金持仓及北上资金情况

五、估值情况

六、投资策略

七、风险提示

目录

Content

4

1.1 概览:化妆品23H1弱复苏,医美复苏趋势较好

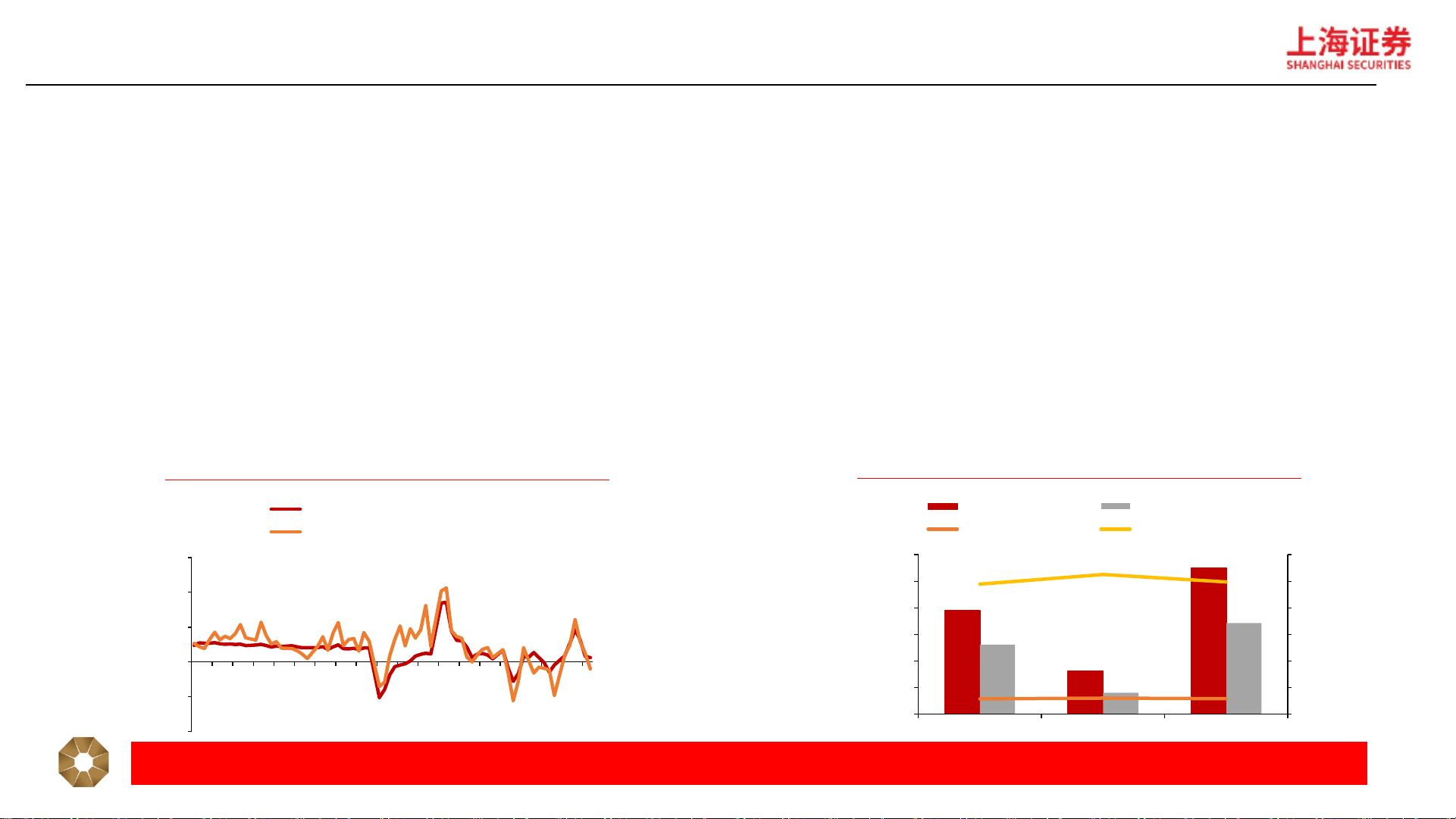

◼ 化妆品总体复苏:23年1-7月份,化妆品类零售总额为2315亿元,同增7.2%,其中7月化妆品类零售总额为247亿元,同降4.1%。23H1化妆品类零售市场

总额达2071亿元,同比增长8.6%。6月达451亿元,同比增长4.8%,环比增长36.7%。国内化妆品行业经过2022年的负增长,2023年上半年呈现稳步恢复

状态。预计化妆品在接下来双十一等大促带动下,行业有望加快增长。

◼ 线上渠道分化:23年1-8月化妆品线上主要销售渠道(淘宝+抖音)销售额2283.05亿元,同增12.1%;23H1销售额1758.13亿元,同增12.8%。其中,8月

销售额线上主要平台284.59亿元,同增16.0%,环增33.4%,淘系销售额153.81亿元,同降6.1%,环增33.8%;抖音销售额为130.78亿元,同增60.4%,

环增33.0%。

◼ 医美:需求端,疫情影响消退、消费场景修复,部分前期受到抑制的消费需求得到逐步释放,线下医美机构客流逐步复苏。产品端,随着玻尿酸产品

的竞争加剧,上游医美企业积极推出差异化新产品,再生类、胶原等产品受到关注。机构端。过去以玻尿酸、肉毒素为获客重要方式的商业模式盈利

能力较低,我们认为23年众多医美终端医院主动大力销售客单价更高的再生类医美针剂材料,复配水光针、肉毒素等其他产品,为客户提供更好的求

美解决方案的同时增加客单价与用户粘性,提升医美终端价值链。

图1:2017年-2023年8月社消及化妆品零售额单月同比增速(%)

图2:23H1化妆品线上销售情况

资料来源:Wind,上海证券研究所

资料来源:生意参谋,魔镜市场情报,飞瓜数据,上海证券研究

所

-8.48%

-7.92%

-8.32%

77.83%

85.07%

79.5%

-20%

0%

20%

40%

60%

80%

100%

0

20000

40000

60000

80000

100000

120000

护肤 彩妆 行业整体

淘系销售额(百万元) 抖音销售额(百万元)

淘系销售额同比(%) 抖音销售额同比(%)

-40

-20

0

20

40

60

2017-02

2017-06

2017-10

2018-02

2018-06

2018-10

2019-02

2019-06

2019-10

2020-02

2020-06

2020-10

2021-02

2021-06

2021-10

2022-02

2022-06

2022-10

2023-02

2023-06

社会消费品零售总额:当月同比

零售额:化妆品类:当月同比

5

1.2 23H1业绩:美护龙头业绩表现优异

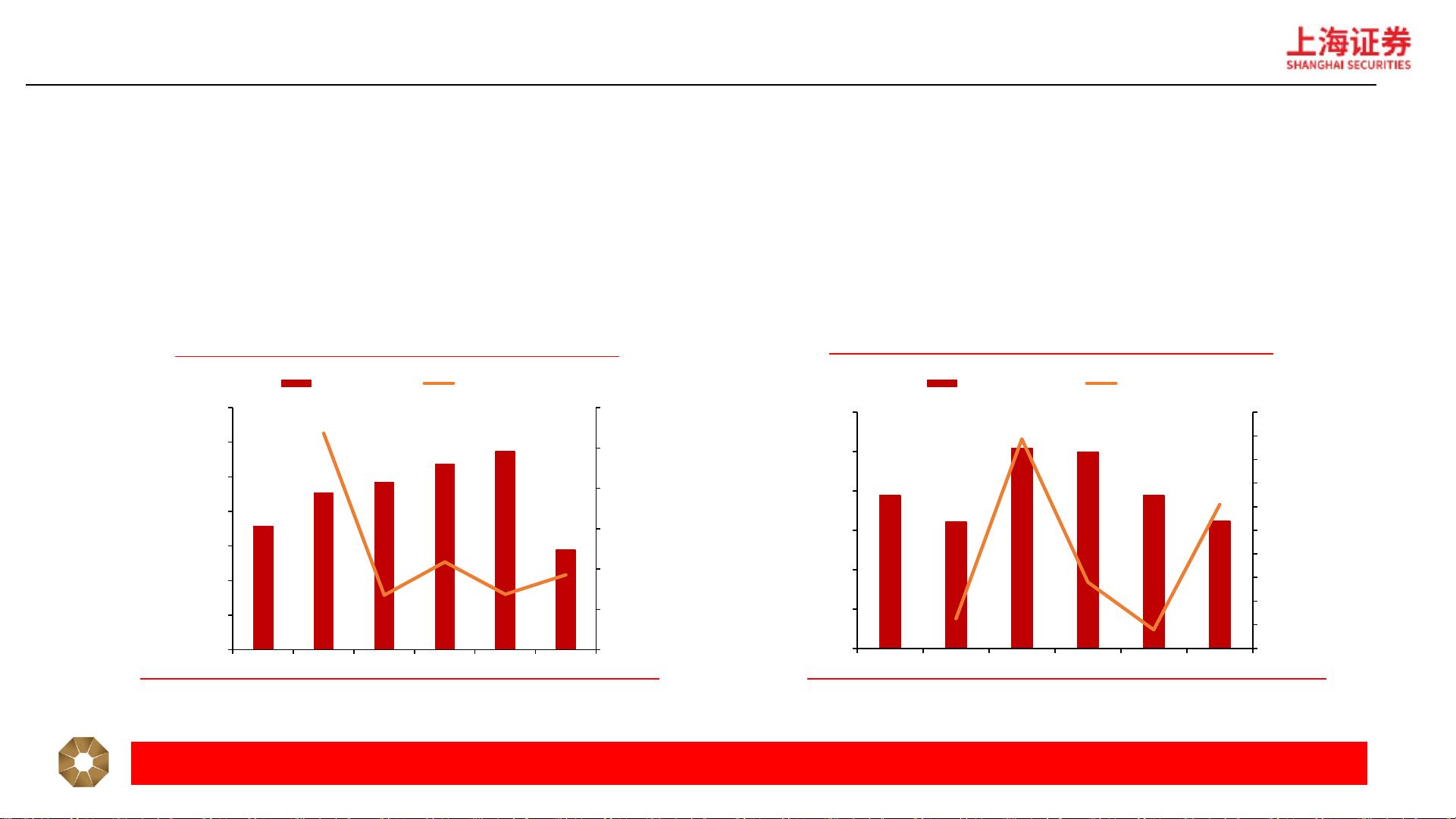

◼ 2023H1美容护理行业(累计化妆品+医美板块中26个重点公司)营收为577.85亿元,同增9.29%,2018-2022年CAGR为12.55%;归母净利润为

54.57亿元、同增30.39%,收入增速较利润增速更低主要系福瑞达、青松股份等收入下滑幅度较大,归母净利润2021年、2022年均下滑,但

23H1净利润复苏回升。

◼ 2023Q2美容护理行业营收为254.65亿元,同增5.22%,环增8.95%;归母净利润为29.50亿元、同增44.73%,环增8.53%;23Q2行业整体业绩

回升,爱美客、珀莱雅、科思股份营收、净利润增速均大于45%+,拉动行业整体增长。

图3:2018年-2023H1美容护理行业总营收增速

资料来源:Wind,上海证券研究所(注:为化妆品+医美板块中26个重点公

司累计值)

图4:2018年-2023H1美容护理行业归母净利润及增速

资料来源:Wind,上海证券研究所(注:为化妆品+医美板块中26个重点公

司累计值)

0%

5%

10%

15%

20%

25%

30%

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

2018 2019 2020 2021 2022 2023H1

营收(亿元)

增速(%)

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

0

20

40

60

80

100

120

2018 2019 2020 2021 2022 2023H1

净利润(亿元) 增速(%)