证

券

研

究

报

告

行

业

周

报

情绪冰点之后,反弹首选信创

——计算机行业周报(2023.08.21—2023.08.25)

[Table_Rating]

增持(维持)

able_Summary]

[Table_Summary]

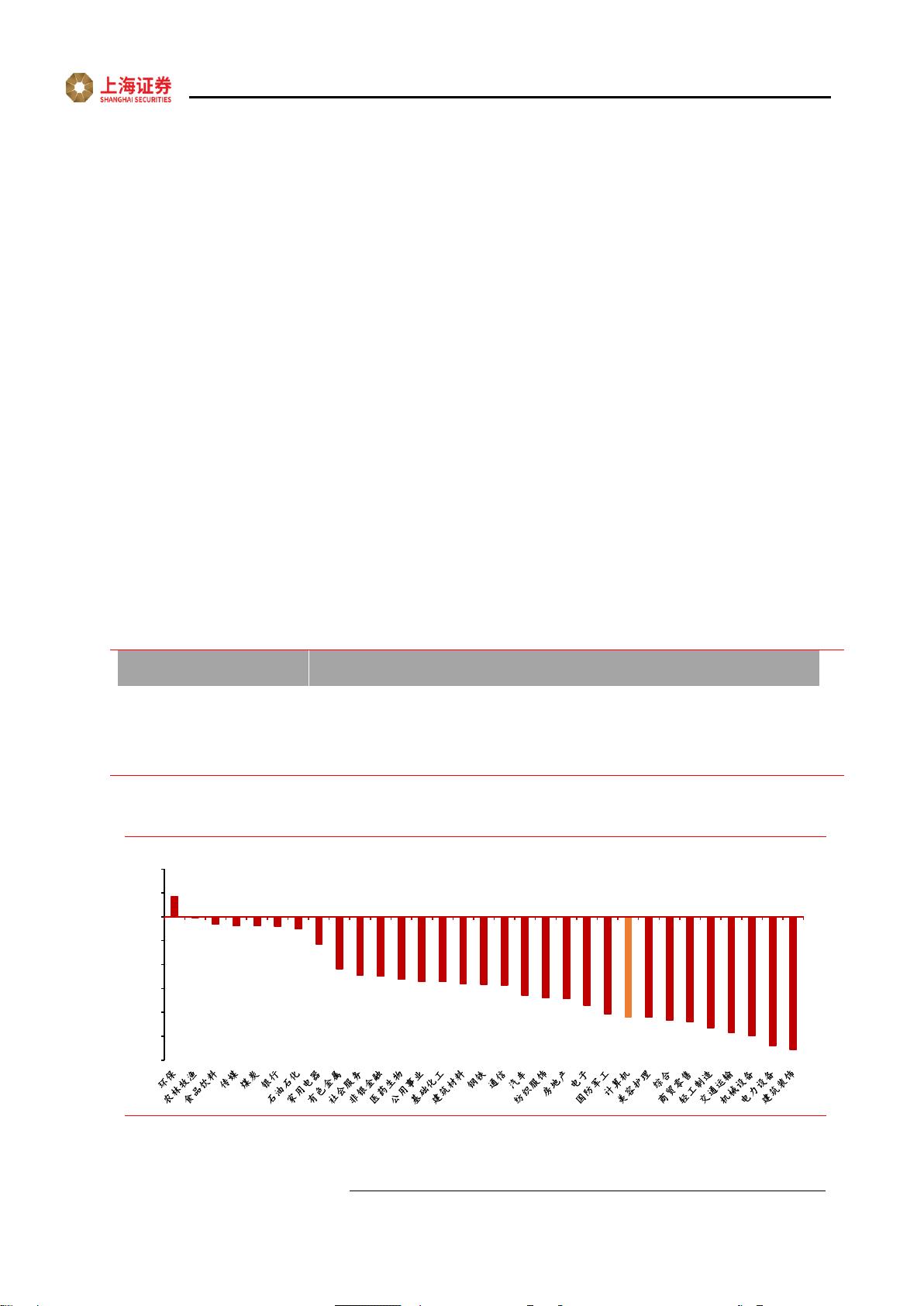

◼ 市场回顾

过去一周(8.21-8.25)上证综指下跌 2.17%,创业板指下跌 3.71%,

沪深 300 指数下跌 1.98%,计算机(申万)指数下跌 4.20%,跑输上

证综指 2.03pct,跑输创业板指 0.49pct,跑输沪深 300 指数 2.22pct,

位列全行业第 23 名。

◼ 周观点

8 月以来,计算机指数调整近 10%,过去一周,指数调整 4.20%,上

周五因资金面波动一定程度上加速了指数调整,指数当天下跌

4.11%,目前板块处于情绪冰点。我们认为,近期优质行业龙头连续

大跌的主要原因是资金面的波动,与行业基本面无关,核心标的调整

后配置性价比凸显,反弹首选信创板块,近期信创大单频出,行业信

创加速落地的信号明显,后续订单落地的持续催化值得期待,仍有预

期差。

行业信创进入常态化,市场空间广阔。我国信创建设从党政军局部试

点起步,2020 年开始逐步向金融、电信、能源等八大关基行业全面推

广。经过三年推广,信创基础产品在应用实践中性能不断迭代,正在

从可用向好用提升、日益成熟,有利于支撑行业信创进入常态化采购

阶段。海比研究院数据显示,2022 年信创产业规模达 9220.2 亿元,近

五年复合增长率为 35.7%;受宏观经济等不利因素影响,艾瑞咨询预

计 23 年信创市场整体规模增速有所下降,但年增速仍维持在 30%以

上。随着行业信创的深入以及核心业务场景的渗透,预计 2025 年信创

产业规模将突破 2 万亿(海比研究院测算)。

信创大单频出,招标落地节奏加快。政策顶层设计多次强调自主可

控,近期行业信创订单持续落地。7 月以来,中国邮政集团超 6 万套服

务器操作系统项目、中交集团 6 万套桌面操作系统项目相继落地;中

信银行 65 亿信创项目落地,采购包括服务器、网络设备、存储设备等

9 类设备。八大重点关基行业中,金融行业信创推进最快,电信行业紧

随其后。其中,金融信创启动较早,2020 年 11 月底,金融信息技术创

新生态实验室成立;目前替换由大行等头部金融机构主导,未来有望

向中小型金融机构渗透。如近日中信银行公告的 65 亿信创大单中,国

产服务器占了大部分采购总额,包括 ARM 芯片服务器(预估采购金额

34.01 亿元)和 C86 芯片服务器(预估采购金额 10.20 亿元)。电信行

业信创建设以基础硬件为主,采购主要集中于服务器,运营商服务器

采购国产化比例未来有望持续提升。根据亿欧智库,中国移动 2021-

2022 年服务器采购整体国产化率近 40%。日前,中国联通公示了

2023-2025 年国际服务器集采项目中标段 2:通用服务器-国产芯片的

集采结果,国产 CPU 芯片占了 3 个标段(共 10 个标段);中国电信

启动 AI 算力服务器集采,以训练型服务器为主,国产化服务器(G 系

列 CPU 采用鲲鹏处理器)份额近 50%(C114 测算)。我们认为,上

半年信创需求较为平淡,下半年行业信创招标落地的节奏有望加快。

[Table_Industry]

行业: 计算机

日期:

shzqdatemark

[Table_Author]

分析师:

吴婷婷

E-mail:

wutingting@shzq.com

SAC 编号:

S087052308001

[Table_QuotePic]

最近一年行业指数与沪深 300 比较

[Table_ReportInfo]

相关报告:

《持续重视信创、数据要素》

——2023 年 08 月 23 日

《版块逐步企稳,建议左侧布局》

——2023 年 08 月 14 日

《信创催化密集,政策、招标、产业共振》

——2023 年 08 月 07 日

《重视相对底部的信创、数据要素》

——2023 年 08 月 02 日

《持续看好 AI、数据要素主线》

——2023 年 07 月 26 日

-14%

-6%

2%

10%

18%

26%

34%

42%

50%

08/22 11/22 01/23 04/23 06/23 08/23

计算机 沪深300

2023年08月30日