敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

DONGXING SECURITIES

行

业

研

究

东

兴

证

券

股

份

有

限

公

司

证

券

研

究

报

告

房地产统计局1-8月数据点评:8月

销售降幅略微收窄,到位资金同比

降幅有所扩大

2023 年 9 月 15 日

看好/维持

房地产

行业报告

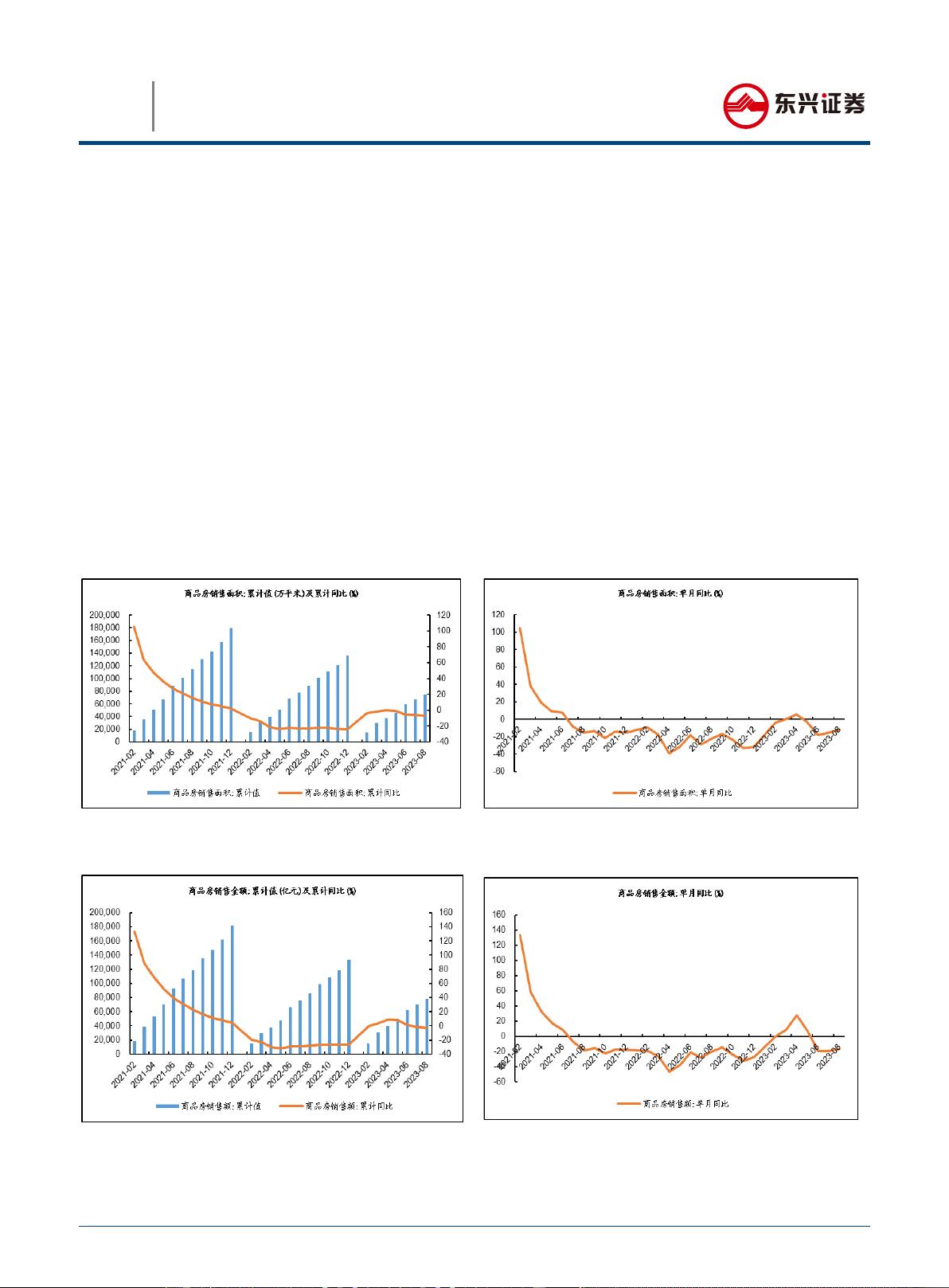

销售:8 月新房销售面积和金额的同比跌幅均略微收窄。 2023 年 1-8 月商品房

累计销售面积同比增速为-7.1%、前值为-6.5%;累计销售金额同比增速-3.2%、

前值为-1.5%。其中,8 月单月商品房销售面积同比增速为-12.2%、前值为

-15.5%;销售金额同比增速为-16.4%、前值为-19.3%;销售均价单月同比增速

为 0.3%、前值为-0.3%。我们认为,随着核心城市限购的普遍放松,全国新房

销售有望迎来筑底回暖。。

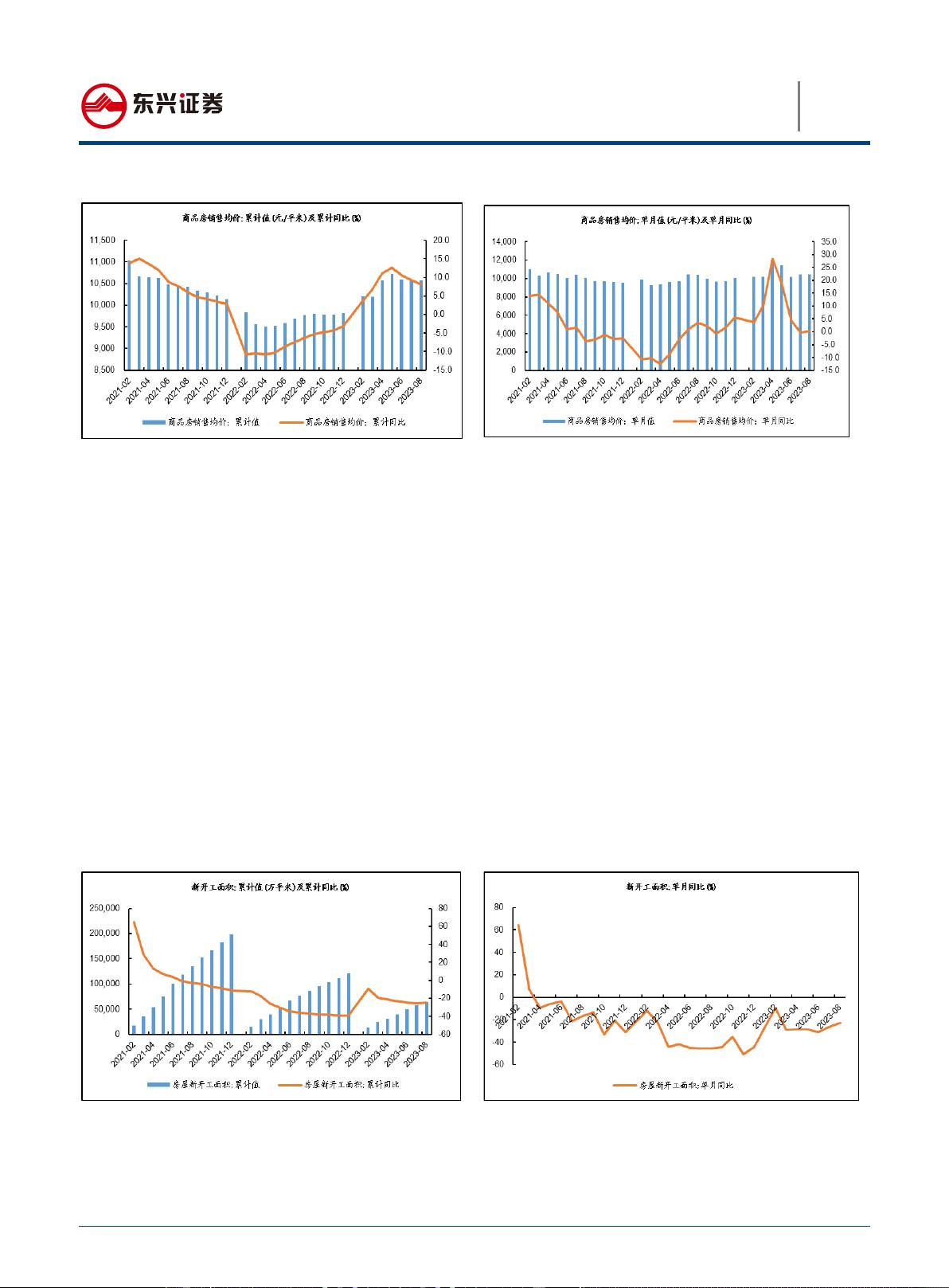

开发投资:8 月新开工面积同比降幅有所收窄,竣工继续改善,开发投资同比

降幅收窄。2023 年 1-8 月房屋累计新开工面积同比增速为-24.9%,前值为

-25.1%;房屋累计竣工面积同比增速为 19.2%,前值为 20.5%;开发投资累计

金额同比增速为-8.8%,前值为-8.5%。其中,8 月单月新开工面积同比增速为

-23.0%,前值为-26.5%;竣工面积同比增速为 10.6%,前值为 33.1%;开发投

资金额同比增速为-11.0%,前值为-12.2%。我们认为,土地市场的弱势和销售

恢复程度的不确定性将会持续制约新开工和投资的恢复速度。房企特别是民营

房企投资信心的恢复,还需要等到资金面和销售预期出现更加实质性的改善。

随着“保交楼”的落地和前些年销售的楼盘的进入交房周期,竣工情况迎来持

续好转。

到位资金:8 月国内贷款同比降幅明显扩大,房企到位资金有所恶化。 2023 年

1-8 月房地产开发企业累计到位资金同比增速为-12.9%,前值为-11.2%。8 月单

月到位资金 同比增速为-25.4%,前值为-20.2%;其中,国内贷款同比增速为

-24.3%,前值为-14.7%;自筹资金同比增速为-22.2%,前值为-20.5%;定金及

预收款同比增速为-31.6%,前值为-21.7%;个人按揭贷款同比增速为-26.9%,

前值为-23.5%。当前金融机构对于房企的信贷支持依然较为谨慎,行业资金面

依旧面临较大压力,8 月份民企龙头碧桂园和具有国资背景的远洋集团出现债务

风险,可能进一步加剧了金融机构的谨慎态度。销售不振之下,房企的自我造

血能力持续减弱,将会更加需要融资端政策的进一步支持。

投资建议:我们认为中央对楼市的定调已经发生重大变化,核心城市限购政策

正迎来普遍放松,随着政策预期的改善和政策效果的逐步显现,楼市在金九银

十的旺季有望迎来筑底回暖。自八月底三部门联合推动落实购买首套房贷款“认

房不认贷”政策措施之后,已经有超过 20 个城市执行“认房不认贷”政策,诸多

核心城市陆续取消限制性购房政策。我们认为重点布局一二线城市的优质房企

将受益于一二线需求端政策的落地和城中村改造的加速推进。高能级城市布局

较多的保利发展、龙湖集团、越秀地产、万科等优质房企有望受益于核心一二

线城市的政策改善,在需求回暖之际抢占先机。

风险提示: 行业政策落地不及预期的风险、盈利能力继续下滑的风险、销售不

及预期的风险、资产大幅减值的风险。

未来 3-6 个月行业大事:

2023-10 中旬统计局公布 2023 年 9 月房地产

开发数据及 70 大中城市商品住宅价格变动

数据。

行业基本资料 占比%

股票家数

119

2.52%

行业市值(亿元)

15203.78

1.72%

流通市值(亿元)

14072.79

2.03%

行业平均市盈率

-2502.12

/

行业指数走势图

资料来源:恒生聚源、东 兴证券 研究所

分析师:陈刚

010-66554028

chen_gang@dxzq.net.cn

执业证书编号:

S1480521080001

-22.2%

-2.2%

17.8%

9/15 11/15 1/15 3/15 5/15 7/15

房地产 沪深300