请务必阅读正文之后的重要声明部分

、

销售环比改善,土地成交低迷

-行业研究周报

房地产

证券研究报告/行业研究周报

2023 年 8 月 21 日

[Table_Main]

评级:增持(维持)

分析师:由子沛

执业证书编号:S0740523020005

Email:[email protected]

分析师:李垚

执业证书编号:S0740520110003

Email:[email protected]

分析师:侯希得

执业证书编号:S0740523080001

Email:[email protected]

[Table_Profit]

基本状况

上市公司数

110

行业总市值(百万元)

14,902.67

行业流通市值(百万)

元)

7,247.54

[Table_QuotePic]

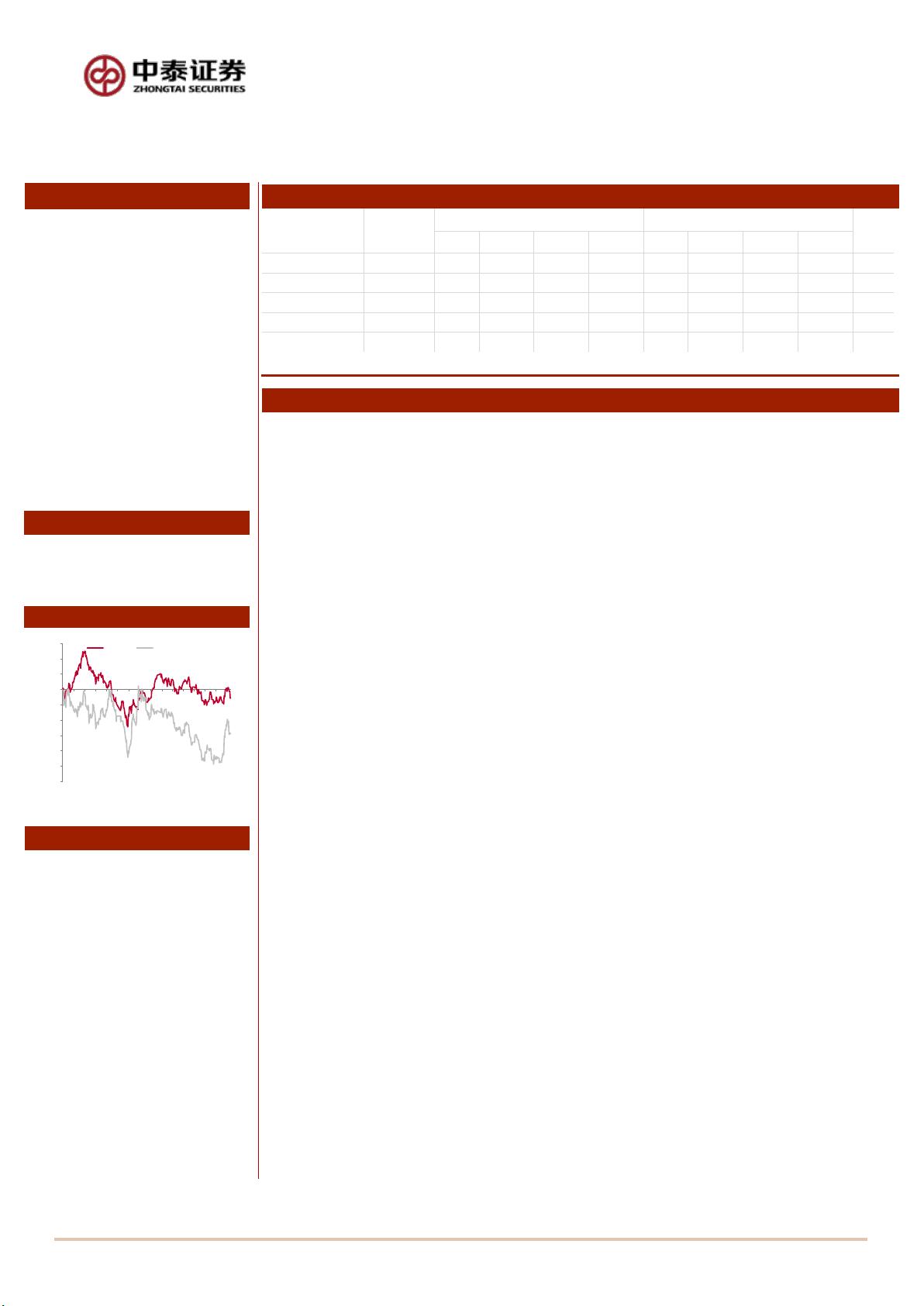

行业-市场走势对比

公司持有该股票比例

[Table_Report]

相关报告

[Table_Finance]

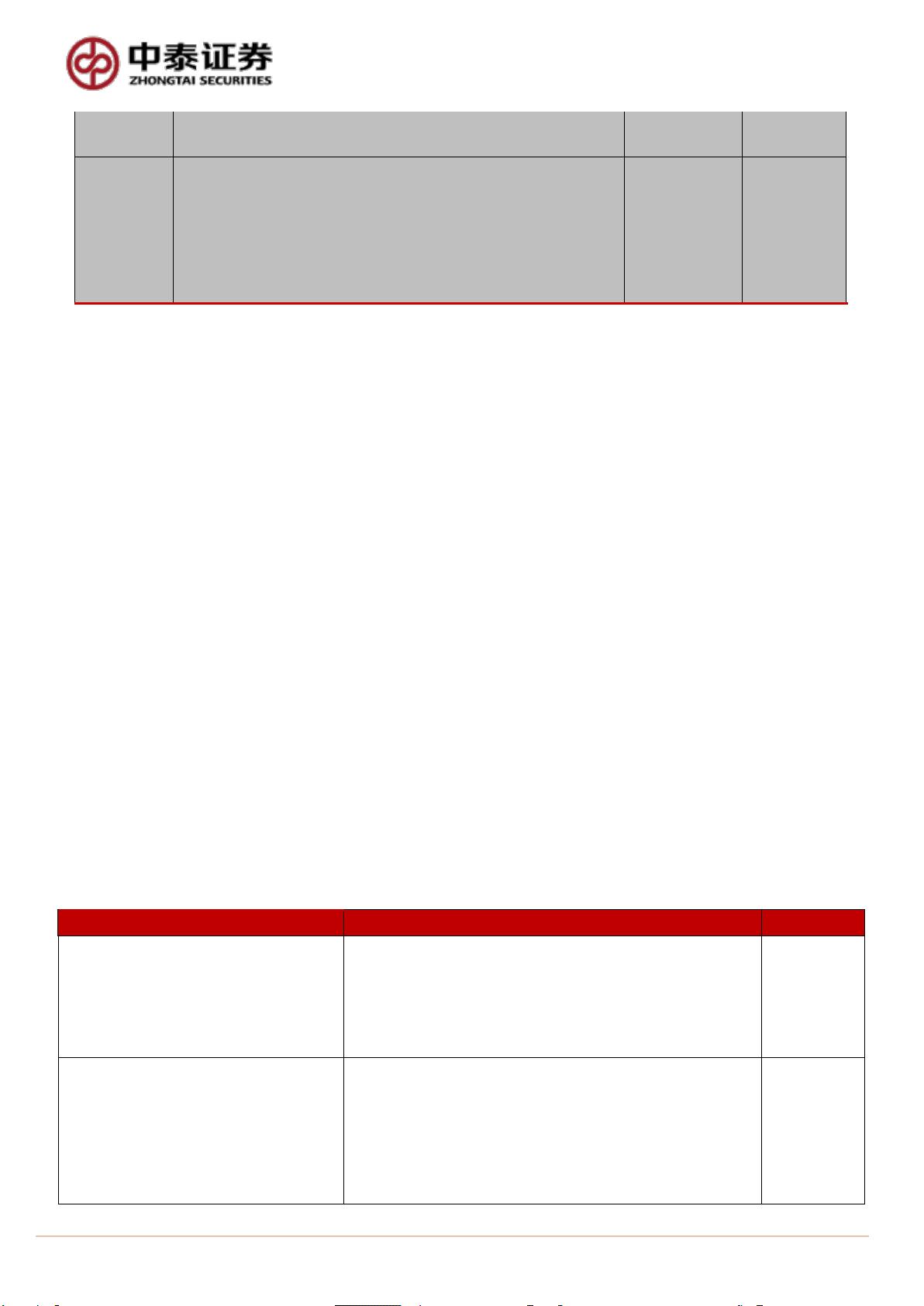

重点公司基本状况

简称

股价

(元)

EPS

PE

评级

2022

2023E

2024E

2025E

2022

2023E

2024E

2025E

保利发展

14.2

1.5

1.7

2.1

2.7

9.3

8.3

6.8

5.2

买入

招商蛇口

13.9

0.4

1.1

1.3

1.7

33.9

13.1

10.6

8.3

买入

滨江集团

10.4

1.2

1.4

1.8

2.3

8.6

7.3

5.9

4.5

买入

万科 A

14.3

2.0

2.2

2.5

2.5

7.3

6.4

5.8

5.7

买入

华发股份

10.8

1.1

1.4

1.6

1.8

9.6

7.7

6.7

6.0

买入

备注:股价使用 2023 年 8 月 18 日收盘价

[Table_Summary]

房地产行业周报-20230820

一周行情回顾

本周,申万房地产指数下跌 1.93%,沪深 300 指数下跌 2.58%,相对收益为 0.66%,

板块表现强于大盘。

行业基本面

本周(08.11-08.17),中泰地产组跟踪的 58 个重点城市一手房合计成交 31525 套,

同比增速-17.7%,环比增速 18.8%;合计成交面积 308.1 万平方米,同比增速-21.1%,

环比增速 6.4%。

本周(08.11-08.17),中泰地产组跟踪的 15 个重点城市二手房合计成交 15715 套,

同比增速-3.3%,环比增速 1%;合计成交面积 156.7 万平方米,同比增速-5.7%,环

比增速 4.7%。

本周(08.11-08.17),中泰地产组跟踪的 17 个重点城市商品房库存面积 19430.4

万平方米,环比增速-0.1%,去化周期 105 周。

本周(08.07-08.13),土地供给方面,本周供应土地 2789.9 万平方米,同比增速 5.

6%;供应均价 2230 元/平方米,同比增速 14.1%。土地成交方面,本周成交土地 13

78.7 万平方米,同比增速-55.4%;土地成交金额 292.7 亿元,同比增速-72.1%。本

周土地成交楼面价 2123 元/平方米,溢价率 3%。

本周(08.11-08.17)房地产企业合计发行信用债 186.6 亿元,同比增速 190.7%,

环比增速 247.9%。

投资建议:

8 月 16 日,国家统计局发布 2023 年 7 月份 70 个大中城市商品住宅销售价格变动情况。

7 月市场整体还处于下行阶段,由于政策具体细则并未在一二线城市全面落地,政策的

实际效力依然有待 8 月显现。建议关注业绩稳健的龙头房企包括保利发展、招商蛇口、

滨江集团、华发股份、万科 A 以及物管板块招商积余、新大正和南都物业。相关受益标

的包括金地集团、龙湖集团、绿城中国、中国海外发展、建发国际集团等;港股物业板

块建议关注:中海物业、华润万象生活、保利物业、招商积余、万物云、绿城服务等。

风险提示:销售不及预期,房地产政策放松力度不及预期,研究报告中使用的公开资料

可能存在信息滞后或更新不及时的风险。

-30.00

-25.00

-20.00

-15.00

-10.00

-5.00

-

5.00

10.00

15.00

22-05

22-06

22-07

22-08

22-09

22-10

22-11

22-12

23-01

23-02

23-03

23-04

23-05

23-06

23-07

23-08

沪深300 申万房地产