June 2018, IDC #CHC43880718

市场份额

中国银行业 IT 解决方案市场,2017:竞争格局巨变

Frank Fang

IDC 市场份额图

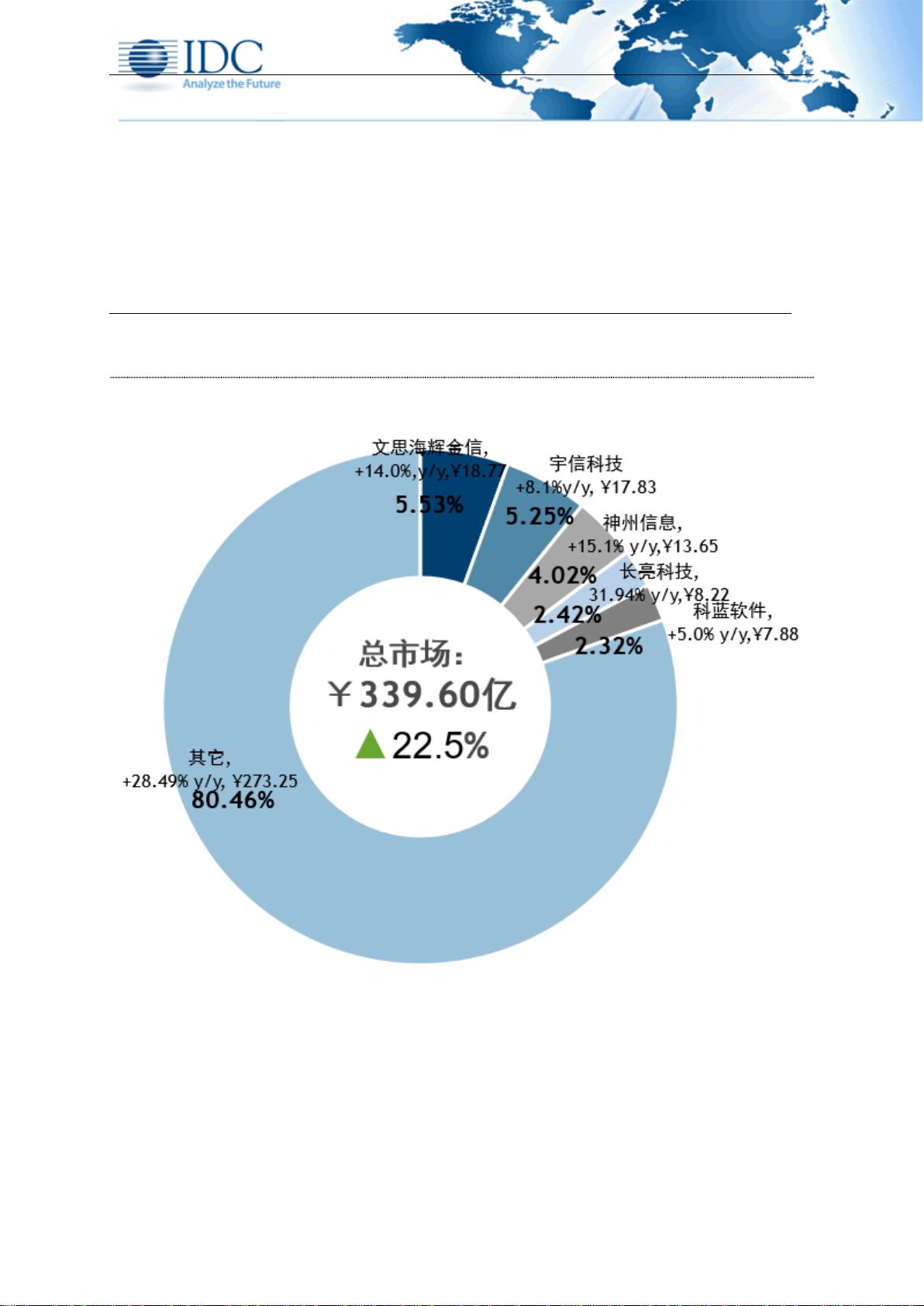

图 1

2017 年度中国银行业 IT 解决方案市场厂商份额图

来源: IDC, 2018

IDC

Anabize

the

Future

Pt

r,

+28.49%

y/y,

¥273.25

80.46%

alkhr<y,

¥1

7.83

5.25%

wilft-,.0,

+15.1%

y/y,Y13.65

4.02%

*AUL

31.9

/y,Y8.22

2.42%

+5.0%

yfy,Y7.88

1:32%

¥

339.60Z

A

22.5%

.0>

©2018 IDC #CHC43880718 2

执行概要

2017 年被中国银行业公认为"严监管年",中国银监会推出了"三三四十"专项治理等一系列严监管措

施,并从国家层面成立了国务院金融稳定发展委员会,健全金融监管体系,服务实体经济,守住不

发生系统性金融风险底线。与此同时,中国银行业出台了一系列对外开放的新措施,这将有利于进

一步推动中国金融行业的创新,提升中国金融行业的治理水平,从而从整体上促进中国金融行业的

健康发展。

从金融科技角度看,目前中国银行业与金融科技深度融合的时代正在到来,金融科技在银行业的应

用逐步呈现出金融服务场景化、平台化、智能化的发展趋势。随着大数据、云计算、人工智能和区

块链等新技术的发展与应用,为银行业带来了全新的挑战和机遇,如何把握金融科技的发展趋势,

将金融科技和传统银行业务有机融合,提升银行的综合实力和科技创新能力,成为目前银行业面临

的重要课题。2017 年,中国的工商银行、建设银行、中国银行和中国农业银行等都纷纷与百度、阿

里、腾讯和京东等互联网企业展开了多方位的深度合作,双方优势互补,致力于构筑新型的竞合关

系,共同打造金融科技生态。银行和金融科技的深度融合将促进银行转型,加快传统业务优势渗透

到新的金融服务领域,最终将实现新一代智能银行的转型。

2017 年中国银行业 IT 解决方案市场继续保持健康平稳发展的良好局面,虽然有的厂商利润率有所

下降,但是整体上保持相对旺盛的增长态势。IDC 认为,城商行与农商行正在逐步成为银行 IT 解决

方案市场的主战场,专业化服务依然是中国银行业 IT 解决方案市场未来的重要发展趋势,IT 解决方

案市场的交付模式已经从过去的软件加服务模式转为以服务为主的交付模式,2017 年度这种趋势继

续从大型商业银行向城商行和农商行领域进一步延伸。随着银行自身精细化管理水平的不断提升,

对 IT 解决方案供应商的管理水平和专业化服务能力继续提出了更进一步的要求。值得一提的是,对

于资产规模相对较小的中小银行,云服务正在成为重要的需求发展方向,将越来越倾向于采用专业

化的金融云服务。2017 年 9 月,中国银监会牵头 16 家金融机构投资而成立的"融联易云"正是为了

更好地满足中国银行业对专业化的金融云服务的需求。

2017 年,中国银行业 IT 解决方案市场的整体规模达到 339.60 亿元,比 2016 年增长 22.5%。IDC

预测该市场 2018 到 2022 年的年均复合增长率为 20.8%,到 2022 年中国银行业 IT 解决方案市场规

模将达到 882.95 亿元。

"2017 年中国银行业 IT 解决方案市场竞争格局发生了重大变化,文思海辉金信超越宇信科技而跃居

市场第一名,结束了宇信科技七年来位居市场排名第一的历史,这是中国银行业 IT 解决方案市场发

展的一个重要里程碑事件,由此将开启文思海辉金信引领中国银行业 IT 解决方案市场的新时代。

"IDC 中国行业研究与咨询部高级研究经理方正表示:"随着主要的 IT 解决方案厂商陆续上市,中国

银行业 IT 解决方案市场竞争正在日趋激烈,未来中国银行业 IT 解决方案市场在继续保持稳定增长

态势的同时将步入优胜劣汰的整合期。银行业 IT 解决方案迭代加快,IT 解决方案商应不断提升自己

的专业积累与专业化服务能力,提升实施能力与服务水平,只有及时把握银行用户创新需求、与银

行用户共同成长才能立于不败之地。"

给技术提供商的建议

2017 年中国银行业 IT 解决方案市场继续保持稳定增长的良好态势,未来几年增长率仍将会高于银

行业 IT 整体投入的增长率。与此同时,随着银行用户精细化管理水平的提升,中国银行业用户的需

求特点也在发生变化,以适应转型与创新的要求。从整体 IT 解决方案市场看,大型商业银行越来越

强调以自我为主建设,中型资产规模的城商行和农商行等正在成为 IT 解决方案市场的主战场,而小

型银行未来将越来越倾向于采用专业化的金融云服务,预计未来这一趋势将越来越显著。

鉴于此,IDC 建议中国银行业 IT 解决方案提供商应重点关注以下几点:

中国银行业正在步入"严监管"时代,健全金融监管体系,服务实体经济,强调守住不发生系统性金

融风险底线,越来越重视风险控制与加强合规,随着监管水平的不断提升,未来在风险量化管理与

合规方面的 IT 投入将持续提升,因此,IT 解决方案商应该重视相关解决方案的研发与投入;

©2018 IDC #CHC43880718 3

近年来,随着越来越多的 IT 解决方案商逐步上市,未来五年是中国银行业 IT 解决方案市场的整合

期,无论是强强联合,还是购并重组,解决方案商在积极扩大市场规模的同时,更应该重视内部的

管理,银行用户在选择供应商时,将越来越重视厂商在提供产品与服务能力方面的可持续性,因此,

IT 解决方案商们在重视解决方案的先进性的同时,应该重视自身的稳定性,保证人才队伍的稳定与

发展,保证服务水平的一致性和可持续性;

加强整体服务能力和实施、交付能力的提升。目前,中国银行用户越来越看重厂商的整体服务能力,

IT 解决方案市场的交付模式正在从过去的软件加服务模式转为以服务为主的交付模式,最后竞争的

往往是服务能力和交付能力。因此,IT 解决方案商应该注重自身整体竞争力的提升,重视实施与交

付能力的提升;

加强研发投入,满足银行用户创新需求。根据 IDC 的调研,目前银行业 IT 解决方案供应商在研发方

面的投入明显不足,很多解决方案商整体研发投入水平不足收入的百分之一,从长远发展看是非常

不可取的,不利于竞争力的提升,也不利于行业整体水平的提升,因此,中国银行业 IT 解决方案商

应该重视研发,建立可持续发展的业务模式;

利率市场化对银行的精细化管理水平提出更高要求,随着银行用户管理水平的提升,银行用户对 IT

解决方案供应商的精细化管理水平也提出更高的要求,因此,随着利率市场化的落实,IT 解决方案

应该不断跟上用户需求的变化,提升自身精细化管理水平和规范化水平;

随着利率市场化的不断推进,互联网金融的冲击,传统银行用户越来越重视产品创新与服务创新,

个性化和差异化的需求越来越多,从而提升用户体验。因此,IT 解决方案提供商应随需而变,敏锐

地把握住银行用户的新需求,未来能够在满足银行用户的个性化需求方面不断创新;

面对市场机遇,银行业 IT 解决方案提供商应充分考虑产品与客户需求的契合度,注重通过优秀案例

的推广来扩展业务领域,在自身的优势领域实现专业化发展,从而获得更高的利润率和市场份额;

加深对银行用户的业务理解,加强各类解决方案市场咨询顾问团队的组建。在解决方案产品同质化

的情况下,为客户提供高附加值的服务。因此,IT 解决方案供应商应对银行业发展趋势和银行具体

业务加强了解,应比银行更具前瞻性,并提供切实可行的实施方法;

通过提高软件产品成熟度建立自身品牌,通过走专业化的道路强化自己的优势领域。在银行业解决

方案市场,可以凭借在优势领域的行业积淀,将服务产品化,并加入规范的开发管理流程,建立良

好的行业品牌,从而取得更好的利润率和更高的市场份额;

尽管相对传统的国有商业银行、股份制商行而言,包括城商行、农信社等在内的中小银行市场在市

场总量、项目规模上仍占比较小,但作为未来有巨大发展空间的市场,其战略意义不容忽视。对于

经验丰富、产品成熟的厂商而言,无论从培养未来增长点还是从完善客户资源布局的角度,都应加

大在这一市场的资源投入,扩大市场覆盖面,以保证未来的发展空间;

对于本土厂商,不仅要加强拓展客户的市场营销与推广措施,而且要在开发产品时注入更多的管理

理念。在设计产品时,引入更多的管理思想,更注重技术架构对管理应用的影响,正对"以客户为中

心"管理思维转型期的银行用户的"胃口"。

对于国际性厂商,应加强对中国银行用户业务需求和业务流程的了解,重视本地实施团队建设。国

外厂商不仅要深入了解中国客户的需求,更要深入到银行经营中去,从 IT 规划到维护都要满足其真

正的业务需求。建议跨国厂商在引入国外产品时,可选择与本土企业形成全方位的合作,加强产品

本地化步伐,加强实施能力的提升,提高后续服务能力。

市场份额

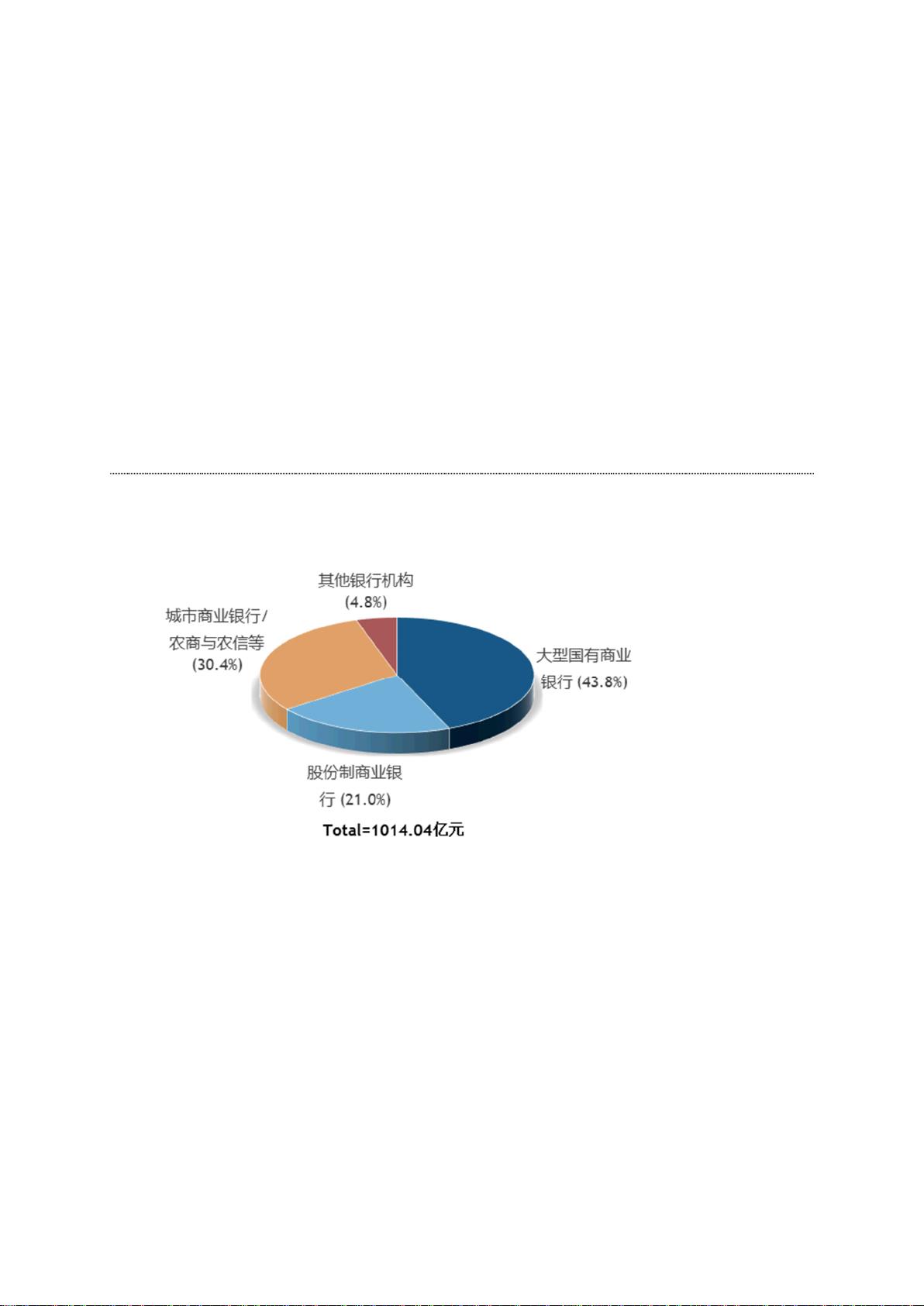

2017 年中国银行业整体 IT 投资规模突破一千亿人民币,达到 1014.04 亿元,与 2016 年度的 923.2

亿元相比增长了 9.84%,增长幅度首次下降到个位数。近年来,传统商业银行的 IT 架构正在面临变

革与重构,IT 人员需要重新认识业务流程与业务模式,设计构建适应利率市场化的信息系统。中国

©2018 IDC #CHC43880718 4

银行业将稳步开展云计算应用,主动实现架构转型,建立开放、弹性、高效、安全的新一代银行系

统,中国银行业 IT 建设模式正在发生重要变化。2017 年中国银监会出台了一系列监管政策,强调

守住不发生系统性风险的底线,建立完善的监管机制,未来银行业在继续加强创新的同时,更加重

视风险控制。

总体而言,中国银行业整体 IT 投资规模中硬件投资继续正呈现逐步下降趋势,中国银行业 IT 投资

方向越来越关注风险控制,产品创新与服务创新,强调在金融稳定基础上的创新,杜绝监管套利与

不当创新。

从各类银行的投资占比来看,2017 年国有大型商业银行投资占比依然最大,但是所占份额有所下降,

占到银行业总体 IT 投资的 43.8%;股份制商业银行的 IT 投资比重为银行业整体投资的 21.0%;城

市商业银行和省农信、农商、农合等农村金融机构等的 IT 投资逐步增长,占到银行业总体投资的

30.4%,表明区域性商业银行对 IT 的重视程度正在加强。此外,以外资银行、政策性银行为代表的

其它银行机构投资比例达到 4.8%。

2017 年中国银行业 IT 投资比例,如图 2 所示。

图 FIGURE 2

中国银行业 IT 投资比例,2017

Source: IDC, 2018

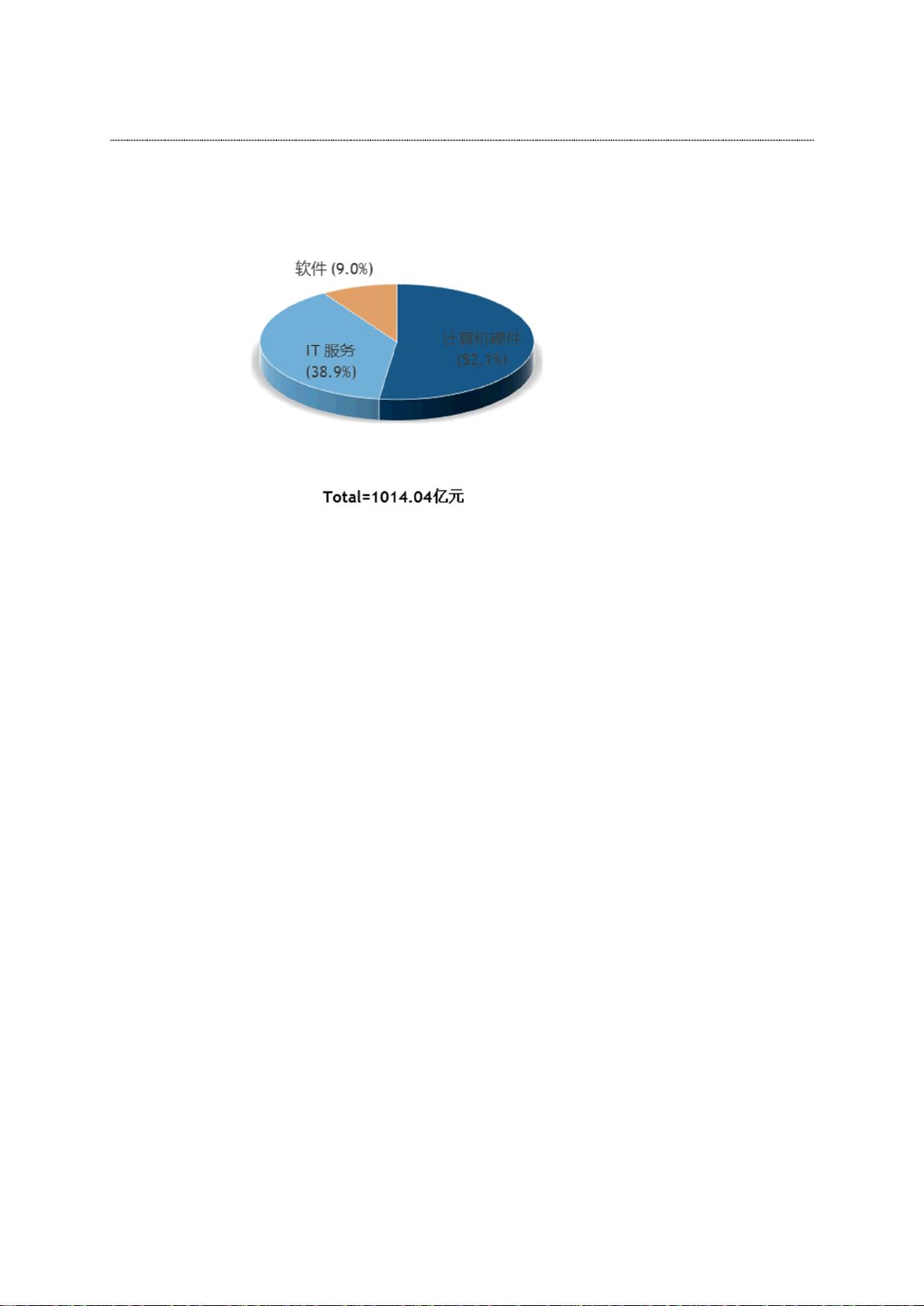

从 2017 年中国银行业 IT 投资在各类 IT 产品的分布情况来看,硬件方面的投资占到投资总量的

52.1%,与 2016 年相比呈现继续下降趋势;软件和服务方面的投资占银行业 IT 投资总量的 9.0%和

38.9%,服务与 2016 相比呈现继续上升趋势。

2017 年中国银行业各主要 IT 产品上 IT 投资比例,如图 3 所示。

inMAlkiR15

-

i

VOVIE,*

(30.4%)

Aftittff

-

111A

(4.8%)

'Re/WV

MR

11

(21.0%)

Totak1014.04470

-

G

*

3

2gtaAk

iNgi

-

(43.8%)

©2018 IDC #CHC43880718 5

图 FIGURE 3

中国银行业 IT 投资分类,2017

Source: IDC, 2018

中国银行业 IT 解决方案市场状况与分析

中国银行

IT

解决方案市场现状

2017 年中国银行业 IT 解决方案投入情况

2017 年,中国银行业 IT 解决方案市场总量为 339.60 亿元,占银行业整体软件和 IT 服务市场总量的

69.9%,占比继续呈现上升趋势。

中国银行业 IT 解决方案市场按照软件和服务分类,如图 4 所示。与 2016 年度相比,服务所占的比

例继续保持上升趋势。

teff

(us)

IT

ljE

6

7.;

(38.9%)

Total=1014.04t7E