CPA会计强人笔记(注释)总结.doc

版权申诉

93 浏览量

2021-12-18

10:19:04

上传

评论

收藏 794KB DOC 举报

.

1 / 66

第二章 金融资产

新

增

变

化

1. 持有至到期投资重分类金融资产的金额较大而受到的"两个完整会计年度"内不能将金融资产划分为持有至到期的限制

已解除〔即,已超过两个完整的会计年度,企业可以再将符合规定条件的金融资产划分为持有至到期投资。

2. 金融资产转移

复习重点

交

易

性

金

融

资

产

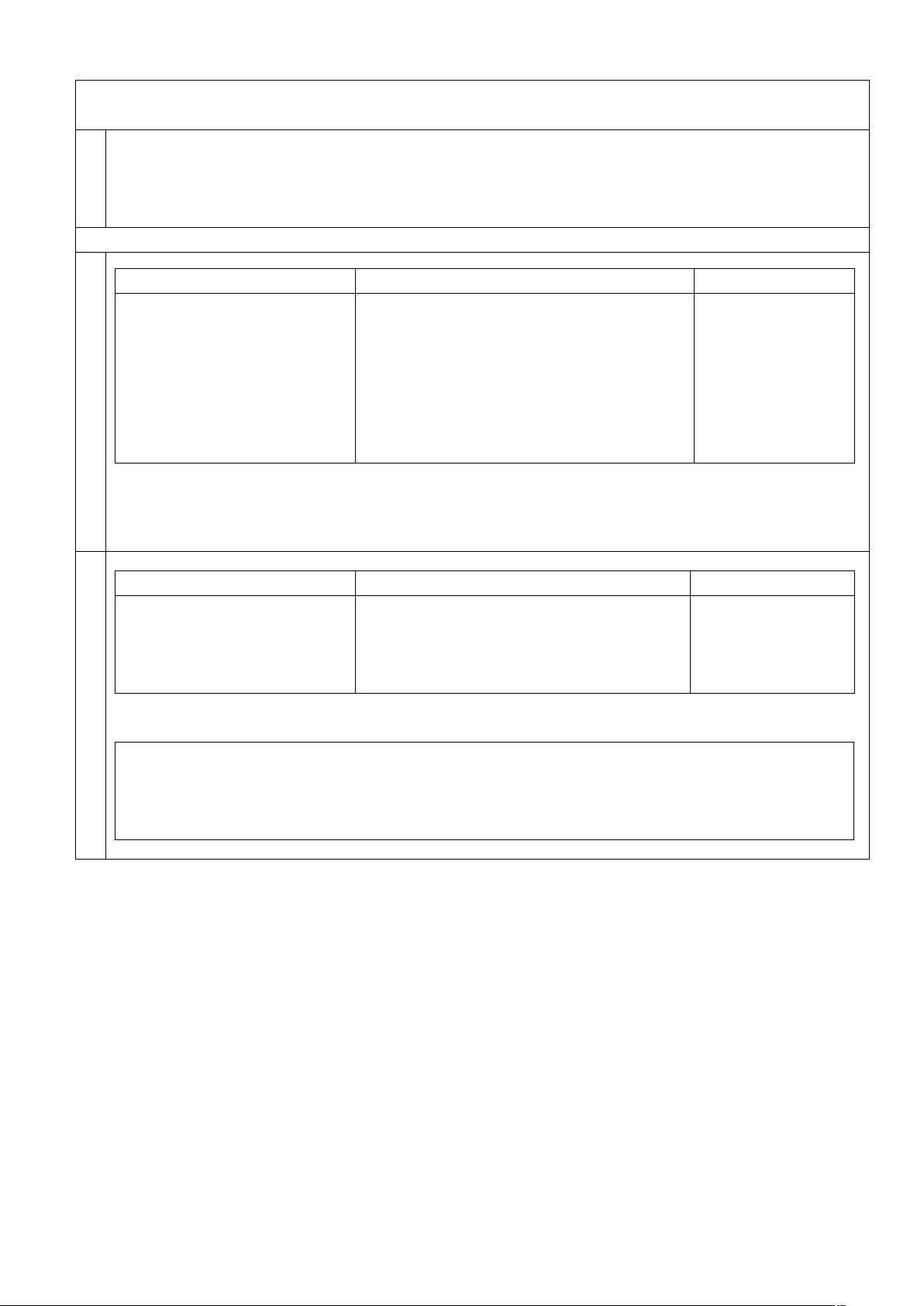

初始计量

后续计量

处置

借:交易性金融资产—成本

投资收益〔发生的交易费用

应收股利

应收利息

贷:银行存款

①持有期间的股利或利息

借:应收股利〔宣告发放的现金股利×投资持股比例

应收利息〔资产负债表日计算的应收利息

贷:投资收益

②公允价值上升:

借:交易性金融资产—公允价值变动

贷:公允价值变动损益

借:银行存款

贷:交易性金融资产

投资收益

同时:

借:公允价值变动损益

贷:投资收益

交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用。交易费用包括支付给代理机构、咨询公司、

券商等的手续费和佣金及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本及其他与交易不直接相关的费用。

企业为发行金融工具所发生的差旅费、不属于交易费用。

持

有

至

到

期

投

资

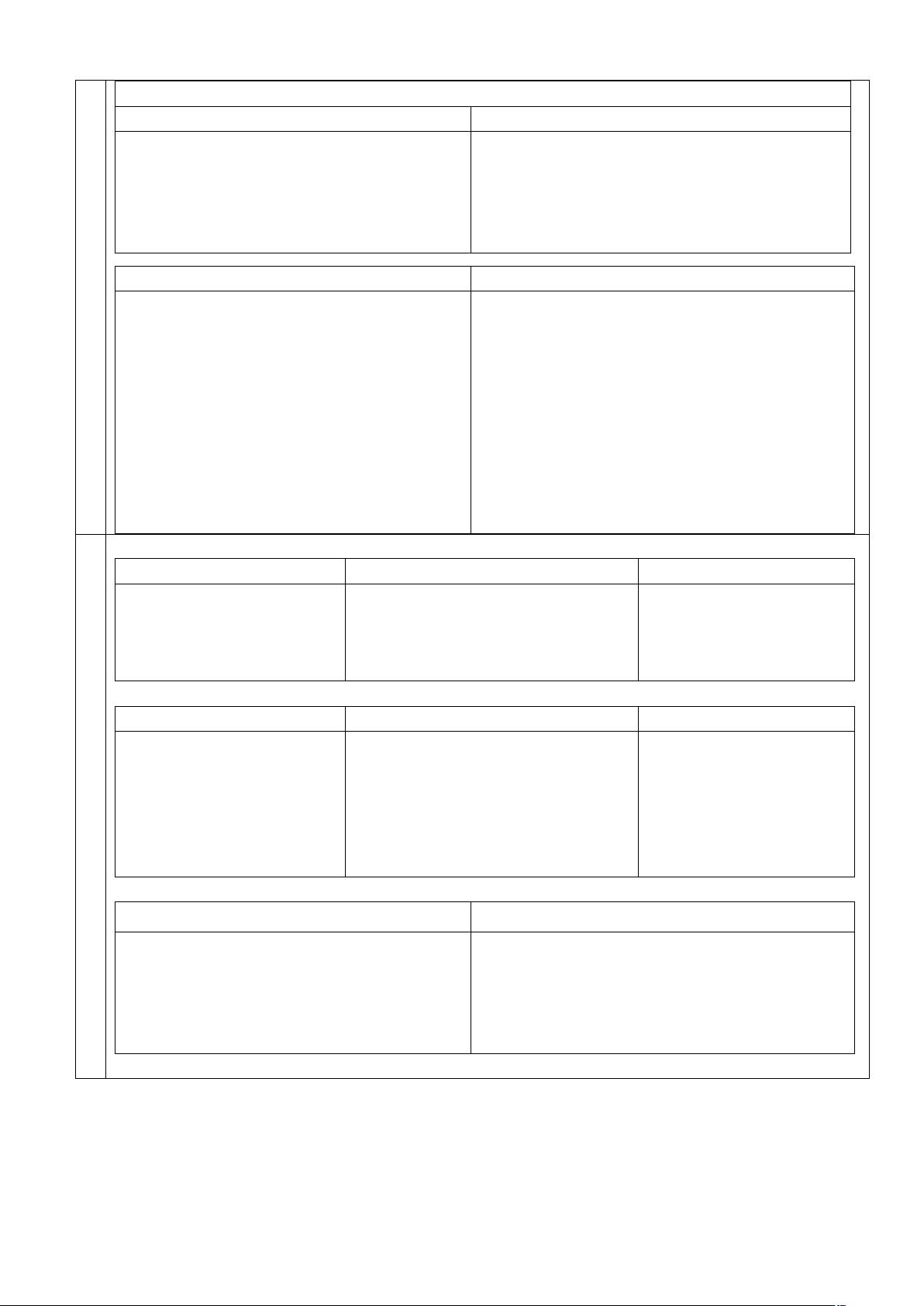

初始计量

后续计量

处置

借:持有至到期投资—成本〔面值

持有至到期投资—利息调整

应收利息

贷:银行存款等

借:应收利息〔面值×票面利率

持有至到期投资—应计利息〔面值×票面利率

贷:投资收益〔摊余成本×实际利率

持有至到期投资—利息调整

借:银行存款

贷:持有至到期投资

投资收益

期末摊余成本=期初摊余成本+本期计提的利息-本期收回利息和本金-本期计提的减值准备〔仅适用于金融资产

期初摊余成本×实际利率=本期计提的利息本期收回利息和本金=面值×票面利率

持有至到期转换为可供出售金融资产:

借:可供出售金融资产〔重分类日公允价值

贷:持有至到期投资

资本公积—其他资本公积〔差额,也可能在借方

剩余65页未读,继续阅读

资源评论

huayuya123

- 粉丝: 26

- 资源: 31万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP